软件点模块提示图1 启动计算机管理提示图2 备份提示图3

2017-5-4 0:0:0 wondial软件点模块提示图1 启动计算机管理提示图2 备份提示图3

软件点模块提示图1 启动计算机管理提示图2 备份提示图3

您好,所有的账套都是这样吗?--是的@陈维芳:您好,此问题是环境问题,请备份好物理文件,重装T3软件,然后恢复物理文件试试,如果还是不行,建议更换纯净版的系统

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 生产管理中材料领用出库的时候,选择生产订单,可不可以直接筛选到表头项目或者表体的项目呢?为什么我通过文本定位定位怎们定位不到呢?2021-5-10 11:57:50

- 审核加油发票的几点注意事项图文教程2021-3-17 9:48:45

- 进T3提示当前页面的脚本发生错误,缺少标识符、字符串或数字2020-5-8 14:41:3

- 你好,电脑插上狗后,打开T3主页面登录不上去,打开系统管理,页面都是灰的,之前使用都正常,最近才出现这样的情况。2020-5-8 12:40:28

- T+凭证批量打印有问题2020-5-2 19:7:8

- 2000数据库,怎么恢复物理数据呢2020-4-25 3:7:33

- 有一些单据无法记账,这是我修电脑以前录入的。-现在正常单据记账无法实现,显示为记账失败2019-12-26 11:12:35

- 销售出库单无法记账2019-12-3 19:0:0

- G3重装后提示出错-2019-5-25 7:0:0

- G6登录显示003-2016行业包设置与安装的行业包不一致2019-5-25 7:0:0

最新信息

- 生产管理中材料领用出库的时候,选择生产订单,可不可以直接筛选到表头项目或者表体的项目呢?为什么我通过文本定位定位怎们定位不到呢?

- 进T3提示当前页面的脚本发生错误,缺少标识符、字符串或数字

- U8+未来在GSP管理方面有何发展规划?对新老客户有何建议?

- 2000数据库,怎么恢复物理数据呢

- 有一些单据无法记账,这是我修电脑以前录入的。-现在正常单据记账无法实现,显示为记账失败

- 销售出库单无法记账

- 登陆账套提示 行业性质不符 怎么处理

- G3重装后提示出错-

- G6登录显示003-2016行业包设置与安装的行业包不一致

- T+12.1 开始作了一张进货单存货西瓜数量为104公斤,后来又删除此张进货单,月底的时候发现现存量里还显示这个存货数量104公斤,查看台帐页显示这个纪录,但是进货单列表里已经没有此张单据了,请问什么原因呢-

销售二手车开具发票时应注意问题 销售二手车开具发票时应注意问题 根据二手车交易规范的规定,二手车交易完成后,买方向公安机关交通管理部门申办车辆转移登记手续时,需要提供《二手车销售统一发票》(以下简称二手车发票)。《国家总局关于统一二手车销售发票式样问题的通知》(国税函〔2005〕第693号)规定,从2005年10月1日开始,全国二手车交易使用统一格式的二手车发票。在实际工作中,销售二手车开具发票时,需要注意以下四点。 二手车发票由谁开具 国税函〔2005〕第693号文件规定,二手车发票由以下用票人开具:(一)从事二手车交易的市场;(二)从事二手车交易活动的经销企业,包括从事二手车交易的汽车生产和销售企业;(三)从事二手车拍卖活动的拍卖公司。 二手车发票怎么开具 二手车发票是一式五联计算机票。二手车交易市场、经销企业和拍卖企业开具二手车发票时,存根联、记账联、入库联由开票方留存;发票联、转移登记联由购车方记账和交公安交管部门办理过户手续。根据国税函〔2005〕第693号文件的规定,同时结合《国家税务总局关于二手车经销企业发票使用有关问题的公告》(国家税务总局公告2013年第60号)的规定,开具二手车发票应分为以下情况。 (一)拍卖公司在二手车交易完成时,根据实际成交价格,向买方开具二手车发票。 (二)二手车经销企业从事二手车交易业务,在销售二手车收取款项时,必须根据实际成交价格,按规定向买方开具二手车发票;二手车经销企业从事二手车代购代销业务,属于二手车经纪业务,应当由二手车交易市场经营者按规定向买方开具二手车发票。 (三)二手车经纪机构和消费者个人之间的二手车交易,由二手车交易市场根据实际成交价格,统一代开二手车发票,同时,卖方应按照当地国税机关要求,准备代开二手车发票需要的资料。 (四)二手车交易市场或二手车拍卖公司应按照车辆实际交易价格,如实规范开具二手车发票,开票价格中不得包括二手车交易市场收取的过户手续费、佣金和评估费等杂费。 未取得二手车发票的销售方如何确认收入 二手车发票共五联,三联保存在开具方(二手车交易市场、销售二手车的经销企业和拍卖公司),剩余两联交给购车方。销售二手车的二手车经销企业、拍卖公司开具二手车发票后,可根据二手车发票记账联确认收入。但是在二手车直接交易和通过二手车经纪机构(含通过二手车经销企业代购代销二手车)代购代销二手车情况下,卖方未能取得二手车发票,如何凭票确认收入,分两种情况处理:(一)卖方是具备销售发票(含增值税专用发票、增值税普通发票、普通销售发票)领购资格的人,由纳税人自行开具销售发票,据票入账,依法申报缴税;(二)卖方是无增值税销售发票领购资格的纳税人,需到国税部门代开销售发票,按规定缴纳税款,并据此确认收入。 可抵扣进项税金的二手车进项发票如何开具 根据《国家税务总局关于增值税简易征收政策有关管理问题的通知》(国税函〔2009〕90号)及相关文件规定,二手车经销企业、拍卖公司、小规模纳税人、无增值税销售发票领购资格的纳税人销售二手车,购买方不能抵扣进项税金,所以不得自行开具或者由税务机关代开增值税专用发票。销售符合抵扣条件二手车的一般纳税人按规定开具增值税专用发票,抵扣联交给购买方用于抵扣进项税金;销售不符合抵扣条件二手车的一般纳税人,不得开具增值税专用发票。

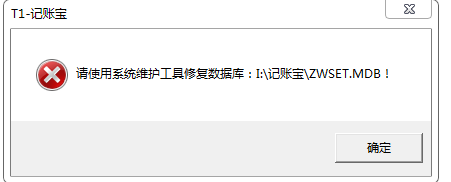

为什么打开记账宝是提示的这个,怎么解决呢? 为什么打开记账宝是提示的这个,怎么解决呢?

您好,提示此报错是您的记账宝系统库文件损坏,您需要重建您的系统库文件。您可以先参考服务社区的知识库里面的操作文档:http://service.chanjet.com/zhi ... e1048。重建之前,您先在在服务社区--更多--产品线--选择T1--点击右上角产品下载中下载记账宝4G程序,将里面的zwset.mdb文件拷贝到您的记账宝U盘中,您重建之前先将现在记账宝U盘中的记账宝文件夹中的zt开头所有文件夹(例如zt001和zt999)和zwset.mdb文件拷贝出来放其他磁盘,然后将记账宝U盘文件夹中的将您拷贝的文件删除,再将您下载的zwset.mdb文件拷贝到您的记账宝U盘中,删除C盘记账宝文件夹,从记账宝U盘记账宝文件夹中运行记账宝.exe进行系统重建。若您是2G记账宝程序,请下载:http://service.chanjet.com/pro ... b4bdb可以远程吗

我对技术问题有点晕@郭冬雨:您好,社区是在线服务,不能帮您远程。抱歉。如果您担心数据安全,您可以联系您的经销商,将您记账宝的备份数据在支持网 support.chanjet.com 提交数据问题,有数据工程师帮您检测修复。[/微笑]