销售单不打印小数位数怎么设置

2017-5-9 0:0:0 wondial销售单不打印小数位数怎么设置

销售单不打印小数位数怎么设置[]您好,选择该单元格,右键,格式变量,点击数字,右边选择第二种样式,然后将小数位设置为0即可

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 用友材料出库单配比出库2021-5-10 11:44:3

- 用友产品结构问题2021-5-10 11:39:18

- 用友查看MRP过程2021-5-10 11:35:29

- 用友SRP运算时出现占用量2021-5-10 11:34:13

- 用友产品结构成本查询表体项目不显示数据2021-5-10 11:30:58

- T6初始化之建立账套详解2020-5-8 15:1:46

- T3采购赠品业务处理详解2020-5-8 15:1:9

- T6工资类别管理详解2020-5-8 15:0:53

- t3无意间把库存现金改成了银行存款下的二级科目,现在所有现金科目都变成了银行存款下的二级科目,我要怎么改回去,直接改科目名称已经改不了了。2020-5-8 14:57:56

- 哪些福利真可以有,哪些福利真不能有?2020-5-6 17:38:10

最新信息

销货单上拣货装箱快捷键是什么 销货单上拣货装箱快捷键是什么

| 问题号: | 40175 |

|---|---|

| 适用产品: | T十系列 |

| 软件版本: | T+ 11.5 |

| 软件模块: | 销售管理 |

| 问题名称: | 销货单上拣货装箱快捷键是什么 |

| 问题现象: | 销货单上拣货装箱的快捷键是什么 |

| 问题原因: | 见问题答案 |

| 关键字: | 拣货快捷键 |

| 解决方案: | 销货单上拣货装箱的快捷键是alt+f |

| 行业: | 通用 |

| 补丁编号: | |

| 解决状态: | 临时解决方案 |

| 录入日期: | 2016-03-16 15:23:45 |

| 最后更新时间: |

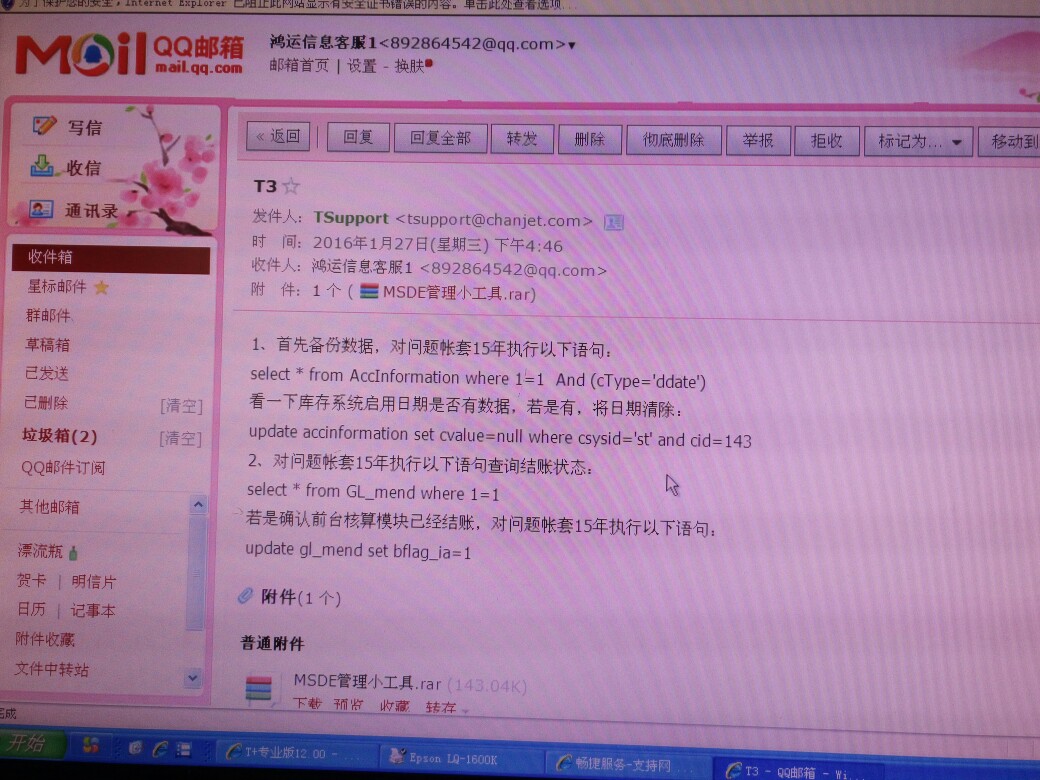

客户用的是T3普及版10.8.1只有一个核算模块,能正常的建立年度帐,在结转上年数据的时候,提示未结账,但核算模块已经结账,之前打过客服电话,根据客服的提示操作,能结转上年数据了,但是进入2015年,只有一月份的单据,其他的都没有了。-请帮忙看一下这是怎么回事,谢谢!!! 客户用的是T3普及版10.8.1只有一个核算模块,能正常的建立年度帐,在结转上年数据的时候,提示未结账,但核算模块已经结账,之前打过客服电话,根据客服的提示操作,能结转上年数据了,但是进入2015年,只有一月份的单据,其他的都没有了。请帮忙看一下这是怎么回事,谢谢!!!

您好,若是提交过支持网问题,您将元问题号报给我们查询下。@服务社区李珊:之前是打电话问的客服,他给我发的执行语句,今天下午才提交的问题,问题号是T3-41534。因为客户现在很急,,,@耿迪aye:已经通知数据工程师,请静候佳音。[/微笑]

U8.61861应收业务余额表显示存货分类不全U8.61861应收业务余额表显示存货分类不全

U8.61-861应收业务余额表显示存货分类不全

| 自动编号: | 17173 | 产品版本: | U8.61 |

| 产品模块: | 应收应付 | 所属行业: | 通用 |

| 适用产品: | U861--财务会计--应收款管理 | 关 键 字: | 应收业务余额表 |

| 问题名称: | 861应收业务余额表显示存货分类不全 | ||

| 问题现象: | 在应收模块的业务余额表中,程序提供可以按存货分类汇总,但过滤后只显示了一种存货分类,实际上不只发生了一类存货,应该显示几种存货分类的数据。 | ||

| 原因分析: | 同解决方案 | ||

| 解决方案: | 此问题开发已出补丁,请替换U8ArQuery.dll 并以regsvr32的形式注册(补丁编号:1753) 温馨提示:如果您的问题还没有解决,欢迎进入用友云基地。 | ||

用友通标准版10.3出入库调整单如何删除用友通标准版10.3出入库调整单如何删除

用友通标准版10.3-出入库调整单如何删除

| 自动编号: | 19209 | 产品版本: | 用友通标准版10.3 |

| 产品模块: | 核算管理 | 所属行业: | 通用 |

| 适用产品: | 关 键 字: | ||

| 问题名称: | 出入库调整单如何删除 | ||

| 问题现象: | 出入库调整单如何删除? | ||

| 原因分析: | 详见答案。 | ||

| 解决方案: | 核算模块出入库调整单删除,可直接再核算下取消正常单据记账即可删除! 温馨提示:如果您的问题还没有解决,欢迎进入用友云基地。 | ||

出纳 !!!!点了2次 结账! 怎么取消?? 出纳 !!!!点了2次 结账! 怎么取消??[]

您好:你是要反结账么?如果是反结账的话,在进月末结账那里就有反结账的按钮

用友产成品成本分配时部分存货无法从成本取数产成品成本分配时部分存货无法从成本取数

| ||||||||||||||||||||||||||||||||||||

- 生产管理中材料领用出库的时候,选择生产订单,可不可以直接筛选到表头项目或者表体的项目呢?为什么我通过文本定位定位怎们定位不到呢?

- 进T3提示当前页面的脚本发生错误,缺少标识符、字符串或数字

- U8+未来在GSP管理方面有何发展规划?对新老客户有何建议?

- 2000数据库,怎么恢复物理数据呢

- 有一些单据无法记账,这是我修电脑以前录入的。-现在正常单据记账无法实现,显示为记账失败

- 销售出库单无法记账

- G3重装后提示出错-

- G6登录显示003-2016行业包设置与安装的行业包不一致

- 登陆账套提示 行业性质不符 怎么处理

- T+12.1 开始作了一张进货单存货西瓜数量为104公斤,后来又删除此张进货单,月底的时候发现现存量里还显示这个存货数量104公斤,查看台帐页显示这个纪录,但是进货单列表里已经没有此张单据了,请问什么原因呢-

我用的是用友通普及版10.3,之前一直正常使用,突然进系统查询所有凭证显示已不存在,查询序时账和明细账提示-7内存不足,不知道怎么办了~ 我用的是用友通普及版10.3,之前一直正常使用,突然进系统查询所有凭证显示已不存在,查询序时账和明细账提示-7内存不足,不知道怎么办了~[]

这个一般是ufformat.mdb组件丢失导致的。可以到其他同版本的电脑上拷贝该组件覆盖,或者备份数据,重装电脑。您好!一般是因为ufformart.mdb文件损坏导致的;请尝试双击打开“我的电脑”进入:C:\WINDOWS\system32\UFCOMSQL\将ufformat.mdb文件删除,从其他安装同样版本的用友通T3的电脑中拷贝ufformat.mdb到有问题的电脑C:\WINDOWS\system32\UFCOMSQL目录下;如没有其他电脑安装了用友通版本的软件,需用admin登录系统管理备份好账套后,卸载好用友通T3软件后重新安装@下雨1446083850:您好,请问怎么算是同版本的电脑?我现在特别担心数据不会丢失吧?@博美欧:比如这个电脑安装的是10.3,那另一台上的电脑也必须是10.3,这样才能拷贝这个ufformart文件,不能就备份账套,重装,备份的方法可以参考服务社区-知识库中的文档进行参考:http://service.chanjet.com/zhi ... 23b78@服务社区刘明新:太感谢了,想问下不会丢失数据吧?@博美欧:不会,只要安装路径在就丢不了

t6怎么年度结转

一、操作流程:

1、先做数据备份

2、新建年度帐

3、结转上年数据

二、具体步骤:

1、数据备份:

系统管理→系统→注册→用户名admin 密码为空→确定→账套→备份→选择要备份的账套→确定→选择备份路径→完成备份

2、新建年度帐(以2016年结转到2017年为例):

系统管理-系统-注册-用户名是您自己的名字如demo密码demo-选择帐套001-年度2016-确定-年度帐-建立-2017年年度帐-确定-关闭系统管理

3、结转上年数据:

系统管理-系统-注册-用户名是您自己的名字如demo密码demo-选择帐套-年度2017-确定-年度帐--结转上年数据-总账系统结转-选择结转方式-明细方式-错误结转科目为0说明结转成功

- t3无意间把库存现金改成了银行存款下的二级科目,现在所有现金科目都变成了银行存款下的二级科目,我要怎么改回去,直接改科目名称已经改不了了。

- 固定资产披露表里的累计折旧跟总帐里的数据不符合,总是比总帐里的数据多一个月的,怎么处理这个问题呢

- T+升级账套出错:升级超时,线程超时,请重新登录再次升级@服务社区刘佳佳 @服务社区刘小艳

- T66.1产品,1-4月份固定资产与总帐对帐正常,5月份固定资产与总帐对帐时,固定资产中原值和累计折旧均为0,服务工程发一个“t6按照折旧信息表重算fa_total”语句,执行后固定资原值数是对的了,但累计折旧仍为0,并且本月结帐后下月计提折旧后发现本月折旧与累计折旧均为同一个数(一个月的折旧)

- 做材料出库单时,无法更改里面的明细,有修改的办法吗。

- 材料出库单制单时参照入库单可以自动带出入库单单价,因为是食品行业,所以调料上是先从调料仓调拨到现场仓,在从现场仓做材料出库单时,就不能参照的功能,也不能自动找到入库单的单价,所以客户需要是材料出库自动带出入库单的单价。有点急。

- 计算工资的时候个税金额算不来,请教怎么回事,公式没设置错啊 急……

- T+升级账套出错:升级超时,线程超时,请重新登录再次升级@服务社区刘佳佳 @服务社区刘小艳

- T66.1产品,1-4月份固定资产与总帐对帐正常,5月份固定资产与总帐对帐时,固定资产中原值和累计折旧均为0,服务工程发一个“t6按照折旧信息表重算fa_total”语句,执行后固定资原值数是对的了,但累计折旧仍为0,并且本月结帐后下月计提折旧后发现本月折旧与累计折旧均为同一个数(一个月的折旧)

- vtop vm-1 收银机 现在零售POS软件 顾显在扫商品的时候会显示单价 在结算的时候不会显示总价,结完账又可以显示找零金额。打了400说在这边提交一下问题,求解决中,急急急。货都订了要开业了就差这个不行。

采购管理 _0采购管理

| 问题号: | 15025 |

|---|---|

| 解决状态: | 其他 |

| 软件版本: | 其他 |

| 软件模块: | 其他 |

| 行业: | 其他 |

| 关键字: | 采购管理 |

| 适用产品: | 870sp1 |

| 问题名称: | 采购管理 |

| 问题现象: | 在进行采购入库单修改时提示‘没有单据显示模版权限。。。 |

| 问题原因: | 修改采购入库单主表VT-ID字段为27即可 |

| 解决方案: | 修改采购入库单主表VT-ID字段为27即可 |

| 补丁编号: | |

| 录入日期: | 2016-03-16 15:23:45 |

| 最后更新时间: |

销售订单也审核了,物料清单也有,为什么生产加工单订单选择还是没找到销售订单? 销售订单也审核了,物料清单也有,为什么生产加工单订单选择还是没找到销售订单?[]

您将订单选择时单据日期输入 1999-01-01 和 9999-01-01在查看下@服务社区李珊: 还是没找到,是不是要正式开账才行?@黄钧俊:您还未开账,肯定是做不了的@服务社区李珊:但是我刚才从新建立一个账套,也是没开账,做了一个销售订单,在生产加工单上能找到那个销售订单。。。。@黄钧俊:选择不上订单就以上这几种情况。您将订单查询中该订单,订单双击打开,和加工单选择订单界面和物料清单都全屏截图给我看下@服务社区李珊:问题解决了,谢谢@黄钧俊:不客气的,祝您工作愉快![/微笑]@服务社区李珊:还想问一句,怎么设置按订单保存就审核的,就是不要去信息中心订货信息去找回这个订单来审核@黄钧俊:维护中心,系统配置,录账配置,更多设置,将录入单据审核人默认是制单人勾选上即可

- T+12.0标准版销货单查询提示102数据库错误,请重试。附近有语法错误。最新补丁已经打入。还是同样问题。查询销货单明细列表正常,采购单查询正常。

- T+12.1打了最新的产品补丁,打印模板就取不到数据了 。。。。无敌了,默认模板可以,另存为新的 可以,明细里改了下字段就不行了。。。。

- 加密狗注册成功,但是T3软件进不去,麻烦各位有知道原因的么?

- 怎样完全卸载T3

- 老师你好!客户用的T3 现在只剩下admin 底下文件 ,客户帐套号和启用时间都记不清了。现在数据怎么恢复

- 你好!我用友T3多站点版,完全重新安装并安装升级包后,进入设置备份计划时,显示-增加不上账套

- 请问库存商品科目下可以建立2级科目吗?怎么建立呢?

- 老师,您好,我购买的是用友t3广东专版畅捷通软件,我在安装时,系统检测一直不通过,请问能否帮助我远程安装一下软件。

- 请问这是怎么回事?

- T1普及版进不了系统》提示:服务器连接失败,请重新登录是

工程款预付款支付申请表 工程款预付款支付申请表

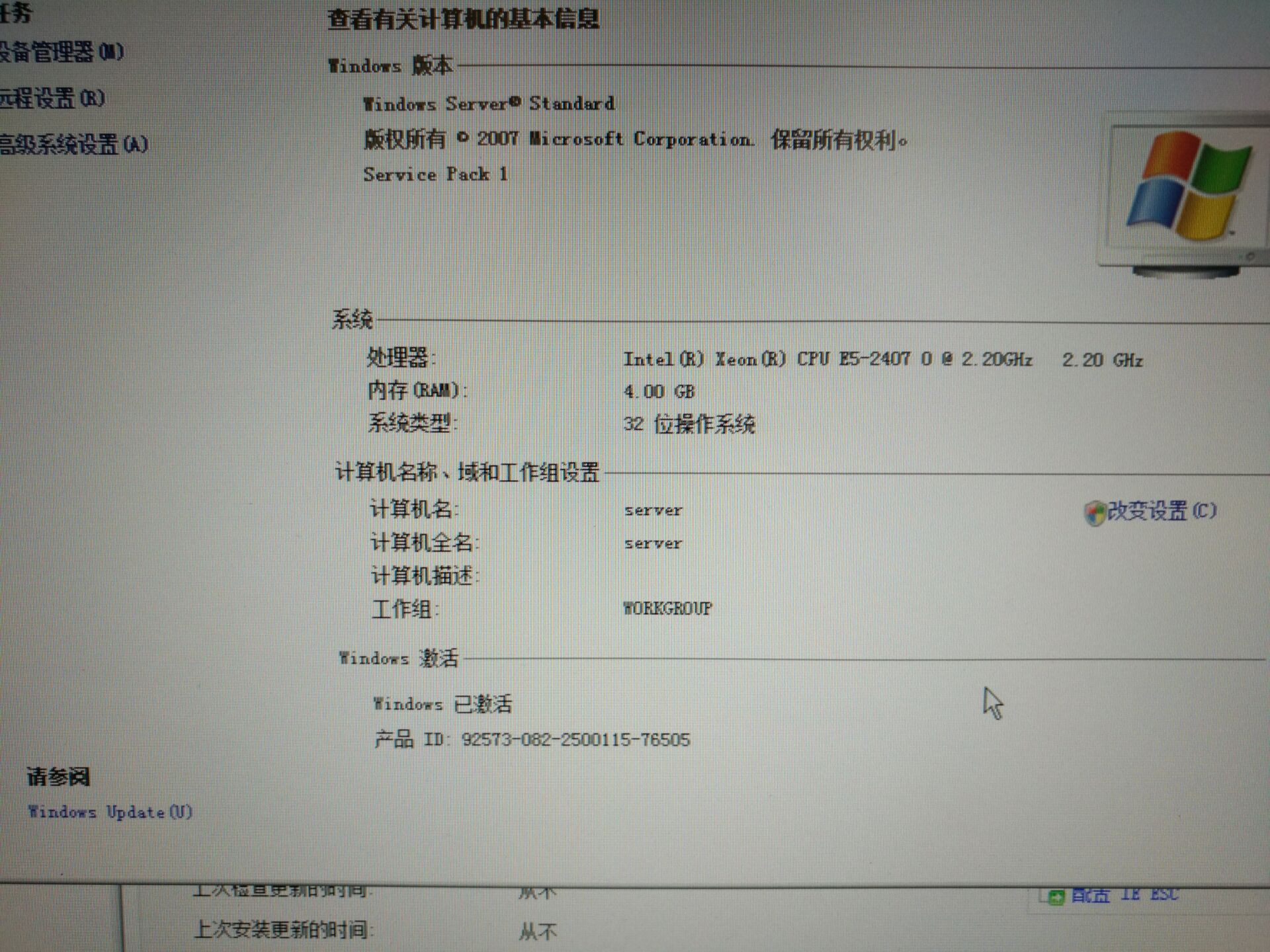

你好,老师 版本为T66.1现在是手工备份可以,但是自动备份是空文件夹,系统为server2008R2,数据库也是2008R2,没有打过补丁, 你好,老师 版本为T66.1现在是手工备份可以,但是自动备份是空文件夹,系统为server2008R2,数据库也是2008R2,没有打过补丁,

您好,可以按以下方法排查用户环境问题:

1、系统盘空间和备份盘空间是否足够大,要求至少数据库文件大小2倍以上;

2、是否选择备份到本地硬盘,备份到移动硬盘是不行的;

3、T6系统服务是否启动,如果未启动,请在T6soft/desktop/UfSvrMgr.exe中启动;

4、SQL的代理服务(SQL Agent)是否启动?如果未启动,请在SQL服务中启动;

5、是否修改过数据库sa密码,如果是,请重新配置T6服务,录入SA密码,保证UFsystem.ini配置文件能够获得正确的连接

6、检查系统日期格式是否为“yyyy-mm-dd”;

7、检查T6soft/desktop/U8Service.ini文件是否存在,打开后的记录是否包含

[COM_ENTRY]

Name=DB_Backup

Path=ufbackplan.clsmain

InvokeName=InitBackPlan

Param1=8`%DBNAME%

Param2=8`%SAPASS%

TimeInterval=1200

8、检查ufcomsql目录下的UFBackPlan.dll是否为最新2013-3-15的最新DLL,并手工注册一下

9、检查帐套备份调用的SQL Server组件是否正常,目录C:\Program Files (x86)\Microsoft SQL Server\80\Tools\Binn\SQLDMO.DLL,是否存在此DLL,并手工注册一下

10、可以手工在问题环境新建帐套,对此新建帐套建立备份计划。如当前时间为13:00,那么备份计划设置开始时间为13:02。保存后,将右下方的T6系统服务停止,再启动T6系统服务,并启动预警服务。这时等候至13:02后,看备份目录是否有建立帐套、日期目录,再等候5-10分钟,看日期目录中是否包含了备份的ba_文件。这是最快检测环境是否正常备份的方法。也可监控到是否有报错弹出。

11、ufsystem中的ua_backuplog是每次备份的记录,可以参考。老师,和客户的环境有关系吗@雨后江南:是的。就是用上面的排查方式排查即可。老师,都试了一遍了,还是不行@雨后江南:一般就是这几种情况,如还不行的话,建议您重装下软件,打下对应版本的补丁看看。

企业重组税收征管实践中几个难点问题企业重组税收征管实践中几个难点问题

美国著名经济学家、诺贝尔经济学奖获得者乔治?施蒂格勒说过,没有一个美国大公司不是通过某种程度、某种方式的兼并而成长起来的。企业并购重组在西方已有近百年的历史。自19世纪下半叶迄今,西方国家已经历了5次大规模的企业并购浪潮。每一次并购浪潮都促进了资本的加速集中、企业规模的扩大以及资源配置效率的提高。

相比之下,我国企业并购重组历史比较短,只有30多年。根据有关数据显示,2008年~2011年,中国共发生企业并购重组19573宗,年均增长3.88%;金额总计7601亿美元,年均增长4.03%.其中,境外并购重组共665宗,年均增长21.43%,金额总计1208亿美元,年均增长1.19倍 .我国正在成为亚太地区并购交易活跃、交易量快速增长的国家。中国企业并购重组的蓬勃发展,对建立和完善社会主义市场经济体制、实现企业自我发展、优化资本配置,适应新形势国际竞争的需要具有重要意义。

笔者通过对一些省市的企业重组税收案例开展实际调研,研究分析现行企业重组所得税政策运行存在的问题,并借鉴国外经验,提出进一步规范和完善企业重组所得税政策体系的相关建议。

取得个税手续费返还的涉税处理 取得个税手续费返还的涉税处理

《》第八条规定:“,以所得人为义务人,以支付所得的单位或者个人为扣缴义务人。”《中华人民共和国个人所得》第十一条规定:“对扣缴义务人按照所扣缴的税款,付给百分之二的手续费。”

上述规定既规定了企业对于向个人支付款项时负有代扣代缴法定义务,同时也明确了对于企业履行代扣代缴义务的同时还可以相应地从机关按2%比例取得返还的手续费。但是,企业应该如何进行处理这笔返还的手续费呢?很多人认为手续费属于从机关返还的款项应该不再,但实际情况是否如此呢?对于企业取得的手续费返还收入是否可以由企业随意支配而不再需要缴纳任何呢?

用友商贸通2005plus1降价业务如何在商贸通中操作商贸通2005plus1降价业务如何在商贸通中操作

商贸通2005plus1-降价业务如何在商贸通中操作

| 自动编号: | 2508 | 产品版本: | 商贸通2005plus1 |

| 产品模块: | 采购管理 | 所属行业: | 通用 |

| 适用产品: | 8 | 关 键 字: | 1 |

| 问题名称: | 降价业务如何在商贸通中操作 | ||

| 问题现象: | 如果在7月分进的一批货是挂入应付帐款的100000元,到了8月供应商降价5000元,即只需付款95000元,应该怎样冲减应付帐款??? | ||

| 原因分析: | 如果客户要求,降价后产品成本也降低,可以做一张数量为零,金额等于5000元的采购退回单,记入应付款可以直接抵减应付款。 | ||

| 解决方案: | 如果客户要求,降价后产品成本也降低,可以做一张数量为零,金额等于5000元的采购退回单,记入应付款可以直接抵减应付款。 温馨提示:如果您的问题还没有解决,欢迎进入用友云基地。 | ||

支持网下载补丁既然没有搜索功能啊, 支持网下载补丁既然没有搜索功能啊,[]

大数据时代搜索功能都归集到一起了,直接上面输入过滤就是搜索不到咯,我搜索5.1的补丁都没办法到咯什么大数据也不能把最基本的东西给整没了啊@龙国红:搜完后点产品更新,请看下图红框处你能查询,我这就不能查询啊@龙国红:是一样的,这个没什么权限控制的@龙国红:5.1补丁下载链接 http://service.chanjet.com/pro ... 0004b

- 你好,电脑插上狗后,打开T3主页面登录不上去,打开系统管理,页面都是灰的,之前使用都正常,最近才出现这样的情况。

- T+资产卡片变动怎么操作?

- 安装T3普及版,提示这个,怎么回事,怎么解决?

- 您好,请问下,T3普及版,客户端打开程序时提示如图,是什么原因?

- T3标准版卸载装T1普及版,装过T1普及版提示数据库是否要覆盖。 如果覆盖标准版与普及版又数据格式不一样怕出问题,不覆盖也怕出问题。怎么样卸载标准版才比较彻底,在安装后普及版不会出现要问覆盖的提示?

- 兰亭集势打响今年在美中概股IPO头炮

- 总帐2月份记账后有大量部门核算的损益类科目不平

- 总帐中客户帐龄分析表不正确

- 总帐和存货总帐对不上

- 总帐对帐不平 _2

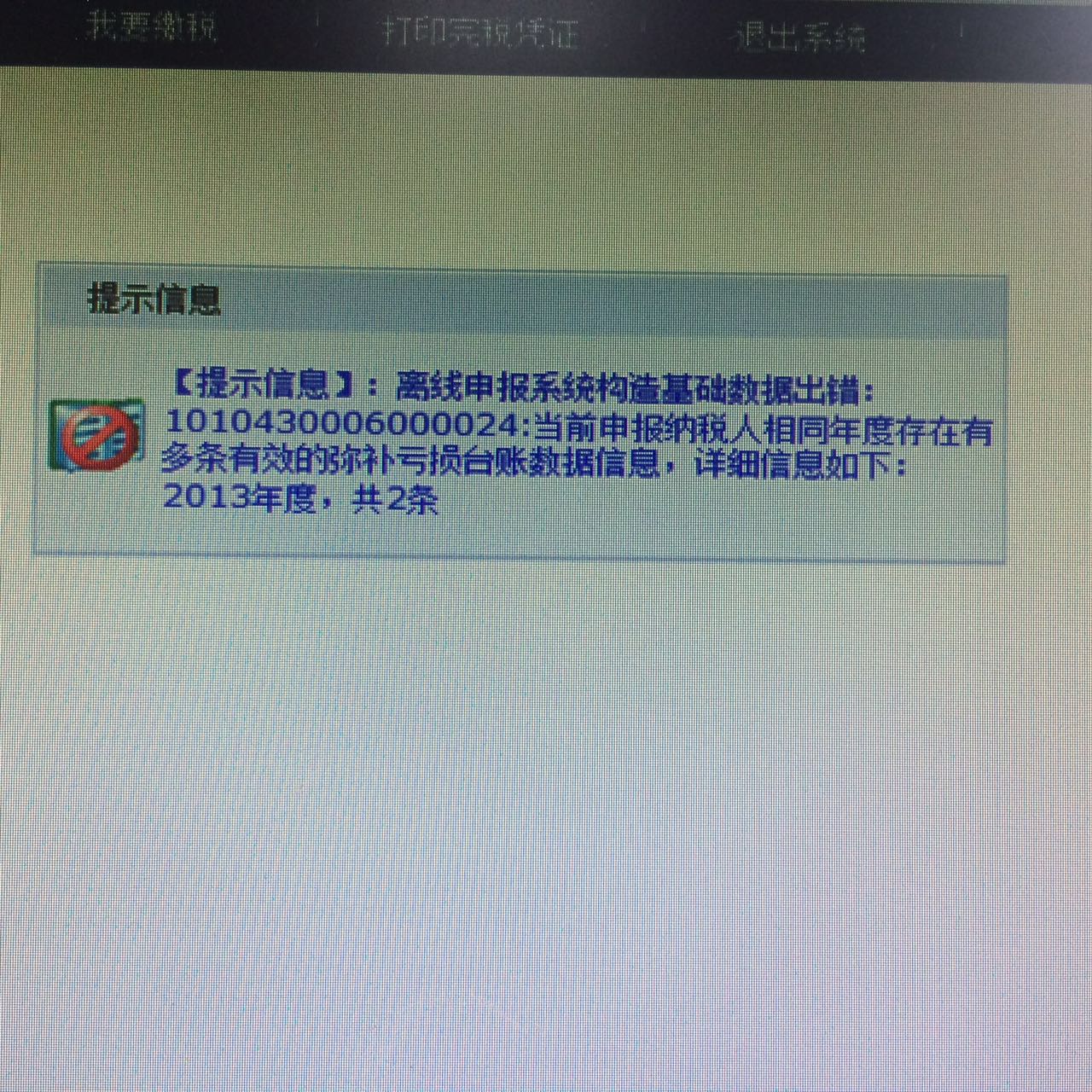

各位大神,现在公司在弄汇算请教报告,然后我在网上申请填写财务报表的时候,它就弹出纳税人出现有多条有效的相同的弥补亏损台账数据,2013年度,共两条,那怎么处理?公司一直是亏损的,没有收入,只有支出,怎么做? 鍚勪綅澶х锛岀幇鍦ㄥ叕鍙稿湪寮勬眹绠楄鏁欐姤鍛婏紝鐒跺悗鎴戝湪缃戜笂鐢宠濉啓璐㈠姟鎶ヨ〃鐨勬椂鍊欙紝瀹冨氨寮瑰嚭绾崇◣浜哄嚭鐜版湁澶氭潯鏈夋晥鐨勭浉鍚岀殑寮ヨˉ浜忔崯鍙拌处鏁版嵁锛?013骞村害锛屽叡涓ゆ潯锛岄偅鎬庝箞澶勭悊锛熷叕鍙镐竴鐩存槸浜忔崯鐨勶紝娌℃湁鏀跺叆锛屽彧鏈夋敮鍑猴紝鎬庝箞鍋氾紵

鎮ㄨ淇濊瘉涓嶈兘閲嶅鐢虫姤鐪嬩竴涓嬪讥琛ヤ簭鎹熸槑缁嗚〃锛岃繖寮犺〃涓婃暟鎹彲鑳藉~鍐欐湁涓嶅悎閫

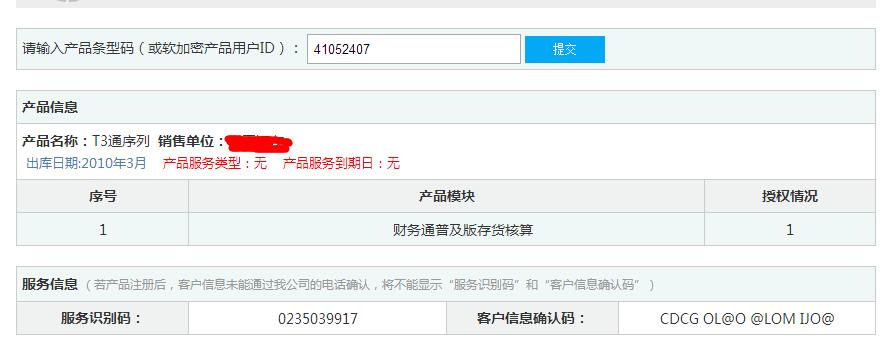

有什么办法能找到这套软件是T3哪个版本的 是蓝色的加密锁 重新注册后不会生成-.cjt 文件.-已以试过 用友通10.3 用友通10.1 都认不到 有什么办法能找到这套软件是T3哪个版本的 是蓝色的加密锁 重新注册后不会生成*.cjt 文件.已以试过 用友通10.3 用友通10.1 都认不到

10.6或者10.3试试@lyn神:10.6也试过的@福建南平汇友:10.3试试安装10.6版本以后的;@服务社区刘明新:谢谢 10.6认到了@福建南平汇友:[/微笑]

请问在点击备份计划时,提示如下图报错,什么原因? 请问在点击备份计划时,提示如下图报错,什么原因?

您好,补丁上解决过类似的报错,请做好备份,更新最新的补丁包@畅捷服务卢金凤:好的,谢谢!补丁解决过预览进货单时,提示停止脚本吗?@李德卫QNZ:脚本问题一般和ie有关@畅捷服务卢金凤:其他的都能打印,就进货单不行,所有客户端都不行@李德卫QNZ:先更新补丁,如果还有提示就请截图@畅捷服务卢金凤:好的,谢谢

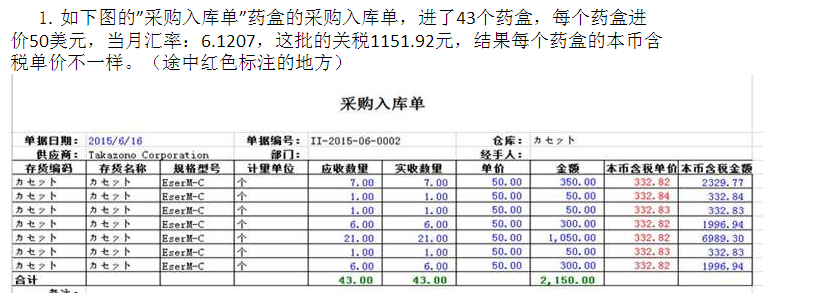

如下图:库存金额结算问题。请给出合理解释 如下图:库存金额结算问题。请给出合理解释

您这是因为四舍五入导致的差额。因为汇率多个小数位,而单价只有两个小数位。不对。汇率两位数也还是不一样的!库存也有零库存金额库存有结存是因为计算顺序,结存是先得到金额反算结存单价,而出库是根据结存单价计算出库金额,如果有四舍五入,那出库的金额就可能和结存的金额有偏差。@服务社区刘小艳:不对。我照上面的数据录入系统了是一样的啊