购货与付款循环

2017-4-1 0:0:0 wondial购货与付款循环

购货与付款循环购货与付款循环的概述

购货既包括商品、材料等存货的购进活动,也包括固定资产购进业务;购进存货与固定资产,便相应发生了付款业务。购货与付款循环是企业资金周转的关键环节,只有及时组织好资产的采购、验收业务,才能保证生产、销售业务的正常运行。

购货与付款循环中的主要业务活动

(1)编制请购单(仓库或其他部门)

(2)根据请购物资进行授权审批,每张请购单必须经过负预算责任的主管人员签字批准。(请购与审批岗位分离)

(3)编制订购单。采购部门对经过批准的请购单发出订购单,询价后确定最佳供应商,但询价与确定供应商的职能要分离(询价与确定供应商岗位分离)

(4)验收商品,编制验收单。验收部门先比较所收商品与订购单上的要求是否相符,然后再盘点商品并检查商品有无损坏,验收部门验收后编制一式多联,预先编号的验收单,是支持资产或费用以及与采购有关的负债的“存在或发生”认定的重要凭证(采购与验收岗位分离)

(5)储存已验收的商品存货(储存岗位与验收岗位分离)

(6)编制付款凭单(付款审批)

①购货发票内容与验收单、订购单一致

②购货发票计算是否正确进行复核

③编制有预先编号的付款凭单,并附上订购单、验收单、购货发票。

④独立检查付款凭单计算的正确性

⑤在付款凭单上填入应借记的资产或费用账户名称。

⑥在凭单上签字批准照此凭单要求付款

⑦确认与记录负债

⑧付款

⑨记录现金、银行存款支出

购货与付款循环的报表项目

购货与付款循环的主要项目是资产负债表项目:预付账款、固定资产、累计折旧、固定资产减值准备、工程物资、在建工程、固定资产清理、应付票据和应付账款。

购货与付款循环涉及的凭证

请购单;订购单;验收单;购货发票;转账凭证;付款赁证;

购货与付款循环的目标

1.确定已发生的购货与付款业务记录的完整性

2.确定购货与付款业务记录的真实性

3.确定应付账款的所有权

4.确定付款业务记录的正确性。

5.确定付款业务分类、表达和披露的恰当性

购货与付款循环审计的重要性

购货与付款循环固有风险较高,应作为审计重点。

1、购货预付款选环交易是重要错报的来源;

2、交易量大;

3、可能发生未授权的采购和现金支出;

4、已购买的资产可能被侵吞、滥用;

5、可能出现划分资本性支出和费用性支出方面的问题。

购货与付款循环审计程序

1、初次审计的情况下,应对期初余额进行较全面的审计,尤其当被审计单位的固定资产数量多、价值大、占用资产总额较高时,最理想的方法是彻底审计自开业起的“固定资产”和“累计折旧”帐户中的所有重要的借贷记录。

2、固定资产的分析性复核测试审计程序:

(1)计算固定资产原值与本期产品产量的比率,并与以前期内比较,可能发现闲置固定资产或已减少固定资产未在账户上注销的问题。

(2)本期计提折旧额/固定资产总成本。将此比率同上期比较,旨在发现本期折旧额计算的错误。

(3)累计折旧/固定资产总成本。将此比率同上期比较,旨在发现累计折旧核算的错误。

(4)比较本期各月之间、本期与以前各期之间的修理及维护费用,旨在发现资本性支出和收益性支出区分上可能存在的错误。

(5)比较本期与以前各期的固定资产增加和减少。由于被审计单位的生产经营情况在不断地变化,各期之间固定资产增加和减少的数额可能相差很大。注册会计师应当深入分析其差异,并根据被审计单位以往和今后的生产经营趋势判断差异产生的原因是否合理。

(6)分析固定资产的构成及其增减变动情况,与在建工程、、生产能力等相关信息交叉复核,检查固定资产相关金额的合理性和准确性。

3、固定资产所有权的审计:

(1)对外购的机器设备等固定资产,通常经审核采购发票、购货合同等予以确定;

(2)对于房地产类固定资产,尚需查阅有关的合同、产权证明、财产税单、抵押贷款的还款凭据、保险单等书面文件;

(3)对租入的固定资产,应验证有关融资租赁合同,证实其并非经营租赁;

(4)对汽车等运输设备,应验证有关运营证件等;

(5)对受留置权限制的固定资产,通常还应审核被审计单位的有关负债项目等予以证实。

4、累计折旧的分析性复核程序:

(1)对折旧计提的总体合理性进行复核,是测试折旧正确与否的一个有效办法。计算、复核的方法是用应计提折旧的固定资产乘本期的折旧率。计算之前,注册会计师当然应对本期增加和减少的固定资产、使用年限长短不一的固定资产和折旧方法不同的固定资产作适当调整。如果总的计算结果和被审计单位的折旧总额相近,且固定资产及累计折旧的较健全时,就可以适当减轻累计折旧和折旧费用的其他实质性测试工作量。

(2)计算本期计提折旧额占固定资产原值的比率,并与上期比较,分析本期折旧计提额的合理性和准确性。

(3)计算累计折旧占固定资产原值的比率,评估固定资产的老化率,并估计因闲置、报废等原因可能发生的固定资产损失。

如果您的问题还没有解决,可以到 T+搜索>>上找一下

相关阅读

- T6银行对账期初录入图文教程2021-1-9 14:8:28

- T6收发类别设置图文教程2021-1-9 14:6:17

- T6如何做供应商往来两清图文教程2020-12-25 17:4:19

- T6如何设置数量核算图文教程2020-12-25 16:14:34

- T6如何查询客户往来账龄分析图文教程2020-12-25 16:8:50

- T6如何调用常用凭证图文教程2020-12-23 15:17:50

- T6如何做工资分摊图文教程2020-12-21 11:51:40

- T6如何代扣个人所得税图文教程2020-12-21 11:32:9

- T6如何生成自定义结转凭证图文教程2020-12-18 14:0:57

- T6如何查询入库汇总表图文教程2020-12-18 13:52:9

最新信息

- 凭证打印时别的都能正常打印,由固定资产生成的凭证打印时提示打印机缺纸,错误号1001

- 销售出库单 记账失败 提示 单据号“00000001” 记账失败

- 提示此帐套行业性质与科目设置中的科目分类不符这么怎么办

- 11.5客户端登录一直这样,服务器可以打开,地址可以ping通,端口也可以

- t3安装到最后一直不提示重新启动,强制重启后,服务里没有T3,这是怎么回事啊-电脑装的是WIN7 32位的

- T3 10.8.2 反记账按CTRL+H没 反应 反结账可以

- T3普及版10.8puls1 民间非盈利组织 选择10月现金流量,现金流量表的累计算到11月份。这是怎么回事,11月份算过了,但是往回查选择10月份,不会算到10月份,算到11月份。

- 怎么查看加密狗对应的软件版本,现在有加密狗,不知道安装什么版本的软件

- 总账与往来账对账不平

- 总账与明细账不平在哪里修改

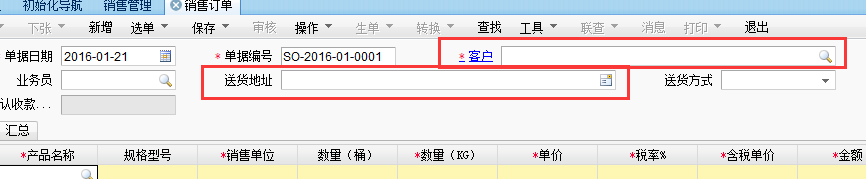

T+普及版升级到标准版后,“客户”和“送货地址”录入显示的长度扩大,怎样缩小? T+普及版升级到标准版后,“客户”和“送货地址”录入显示的长度扩大,怎样缩小?

点击操作—调整控件宽度,然后把鼠标放上去点击减号。@服务社区刘小艳:好的,谢谢

你好,请问怎么能查询到用户在软件上的登录记录? 你好,请问怎么能查询到用户在软件上的登录记录?[]

admin—登入系统管理—站点查看@畅捷服务吕利:历史登录的记录能查到吗?可以用账套主管登入软件,系统管理中—查看日志管理,查看用户操作软件的情况。@畅捷服务吕利:谢谢