你必须知道的广告宣传费用筹划(下)

2016-4-20 0:0:0 wondial你必须知道的广告宣传费用筹划(下)

你必须知道的广告宣传费用筹划(下) 方案三:利用扣除方式选择进行筹划 根据部、国家总局发布的《关于部分行业广告费和业务宣传费税前扣除政策的通知》(财税〔2009〕72号)第二条规定,“对采取特许经营模式的饮料制造企业,饮料品牌使用方发生的不超过当年销售(营业)收入30%的广告费和业务宣传费支出可以在本企业扣除,也可以将其中的部分或全部归集至饮料品牌持有方或管理方,由饮料品牌持有方或管理方作为销售费用据实在前扣除。 饮料品牌持有方或管理方在计算本企业广告费和业务宣传费支出企业所得税税前扣除限额时,可将饮料品牌使用方归集至本企业的广告费和业务宣传费剔除。“由于财税〔2009〕72号文件明确特许经营模式的饮料制造企业发生的广告费和业务宣传费扣除方式有两种,一种是按比例扣除,另一种是据实扣除,扣除方式的不同,导致了空间。 实例:甲企业为饮料品牌持有方,2009年的营业收入为1500万元,发生的广告费和业务宣传费为500万元,乙企业为甲企业授权生产该品牌产品的企业,2009年的营业收入为1000万元,发生的广告费和业务宣传费为400万元,假设以前年度发生的广告费和业务宣传费均已税前扣除,以后年度发生的广告费和业务宣传费均超限额。 甲、乙企业所得税税率均为25%.则两种不同方式下的税务处理如下: 方式一:乙企业选择按比例扣除的方式甲企业的税务处理如下:2009年,甲企业税前扣除的广告费和业务宣传费限额为450万元(1500×30%),实际发生的广告费和业务宣传费为500万元,有50万元广告费和业务宣传费在本年度税前不得税前扣除,又因为以后年度发生的广告费和业务宣传费均超过规定的扣除限额,因此,该50万元未扣除广告费和业务宣传费在本年度和以后年度均不得税前扣除。 乙企业的税务处理如下:2009年,乙企业税前扣除的广告费和业务宣传费限额为300万元(1000×30%),实际发生的广告费和业务宣传费为400万元,有100万元广告费和业务宣传费在本年度税前不得税前扣除,又因为以后年度发生的广告费和业务宣传费均超过税定的扣除限额,因此,该100万元未扣除广告费和业务宣传费在本年度和以后年度均不得税前扣除。 甲、乙企业2009年度税前扣除的广告费和业务宣传费合计为750万元。 方式二:乙企业选择归结至甲企业税前据实扣除的方式甲企业的税务处理:2009年,乙企业归结至甲企业的广告费和业务宣传费为400万元,作为甲企业的销售费用据实在企业所得税前扣除。 甲企业自身发生的广告费和业务宣传费的税前扣除限额为450万元(1500×30%),实际发生的广告费和业务宣传费为500万元,有50万元广告费和业务宣传费在本年度税前不得税前扣除,又因为以后年度发生的广告费和业务宣传费均超过税法规定的扣除限额,因此,该50万元未扣除广告费和业务宣传费在本年度和以后年度均不得税前扣除。 乙企业的税务处理如下:2009年,乙企业税前扣除的广告费和业务宣传费限额为0. 甲、乙企业2009年度税前扣除的广告费和业务宣传费合计为850万元(400+450)。 对比分析发现:第二种方法比第一种方法税前多扣除广告费和业务宣传费100万元,即为乙企业选择比例扣除法超限额不得扣除的广告费和业务宣传费。第二种方法由此节约的税收收益为25万元(100×25%),甲、乙企业可以协商共享。由此可见,如果预计以后年度发生的广告费和业务宣传费将超过税法规定限额,可以采取结转至品牌持有方或管理方据实扣除的方法。如果预计以后年度发生的广告费和业务宣传费支出不超过税法规定的扣除限额,则可选择按比例扣除方式或结转至品牌持有方或管理方据实扣除的方法。人可以权衡利益,合理选择税务处理方法进行筹划。 税务筹划要考虑长远利益 对于广告宣传费的税务筹划,应充分考虑企业的发展战略和营销战术,不能够为筹划而筹划,否则可能给企业发展带来税务筹划风险。 例如,甲公司为一家生产经营企业,其从事行业发生的广告根据税务政策不允许税前扣除。 该企业为一般纳税人,适用企业所得税率为25%,未享受企业所得税优惠政策。即使不能税前扣除广告支出,但企业为了不断扩大市场份额,每年还是要投入相当金额的广告费用于企业形象宣传。 以2012年为例,当年的财务预算预计投入广告费用6000万元,因不能在税前扣除,将调增应纳所得税额6000×25%=1500万元。有人认为,该公司从事的行业发生的广告宣传费不允许在税前扣除,而代理行业政策不同,可考虑设立一个代理公司,以代理公司进行广告宣传,其实这种思路不可取。 根据财政部、国家税务总局《关于企业手续费及佣金支出税前扣除政策的通知》(财税〔2009〕29号)第一条第二项的规定,其他企业,按与具有合法经营资格的中介服务机构或个人(不含交易双方及其雇员、代理人和代表人等)所签订服务协议或合同确认的收入金额的5%计算限额。甲公司如设立一个全资代理公司,负责原材料的代理采购。以全年代理采购200000万元、按5%手续费计算为200000×5%=10000万元代理收入,可税前列支的广告宣传费限额为10000×15%=1500万元,对应的应纳税额为1500×25%=375万元。代理手续费应按5%计征,按营业税的7%和3%分别计征城建税和教育费附加(不考虑印花税等),则应缴营业税和城建税及教育费附加10000×5%×〔1+(7%+3%)〕=550万元,对净利润的影响为550×(1-25%)=412.5万元。 比较可知,由代理公司进行广告宣传可以在税前扣除,也可少缴所得税375万元,而增加净利润375万元。但是因设立代理公司的代理手续费要缴营业税及附加税费550万元,而要减少净利润412.5万元,两者合计减少净利润412.5-375=37.5万元,所以筹划设立代理公司节税并不可取。企业的广告宣传费用纳税筹划涉及面较广,但企业应兼顾成本与效益原则,从长远利益考虑,合理地进行广告宣传费用的纳税筹划。如果您的问题还没有解决,可以到 T+搜索>>上找一下

相关阅读

- T6银行对账期初录入图文教程2021-1-9 14:8:28

- T6收发类别设置图文教程2021-1-9 14:6:17

- T6如何做供应商往来两清图文教程2020-12-25 17:4:19

- T6如何设置数量核算图文教程2020-12-25 16:14:34

- T6如何查询客户往来账龄分析图文教程2020-12-25 16:8:50

- T6如何调用常用凭证图文教程2020-12-23 15:17:50

- T6如何做工资分摊图文教程2020-12-21 11:51:40

- T6如何代扣个人所得税图文教程2020-12-21 11:32:9

- T6如何生成自定义结转凭证图文教程2020-12-18 14:0:57

- T6如何查询入库汇总表图文教程2020-12-18 13:52:9

最新信息

- 凭证打印时别的都能正常打印,由固定资产生成的凭证打印时提示打印机缺纸,错误号1001

- 销售出库单 记账失败 提示 单据号“00000001” 记账失败

- 提示此帐套行业性质与科目设置中的科目分类不符这么怎么办

- 11.5客户端登录一直这样,服务器可以打开,地址可以ping通,端口也可以

- t3安装到最后一直不提示重新启动,强制重启后,服务里没有T3,这是怎么回事啊-电脑装的是WIN7 32位的

- 用友软件T6想用返利抵扣货款及整单折让怎么实现?

- 用友软件T6物料费用分配表取不到数的数的几个原因

- 用友软件T6系统管理提示“SA口令被更改或系统错误系统将退出”

- 用友软件T6输入销售专用发票的时候提示用户SA登录失败

- 用友软件U8、T6收发存汇总表中没有数据

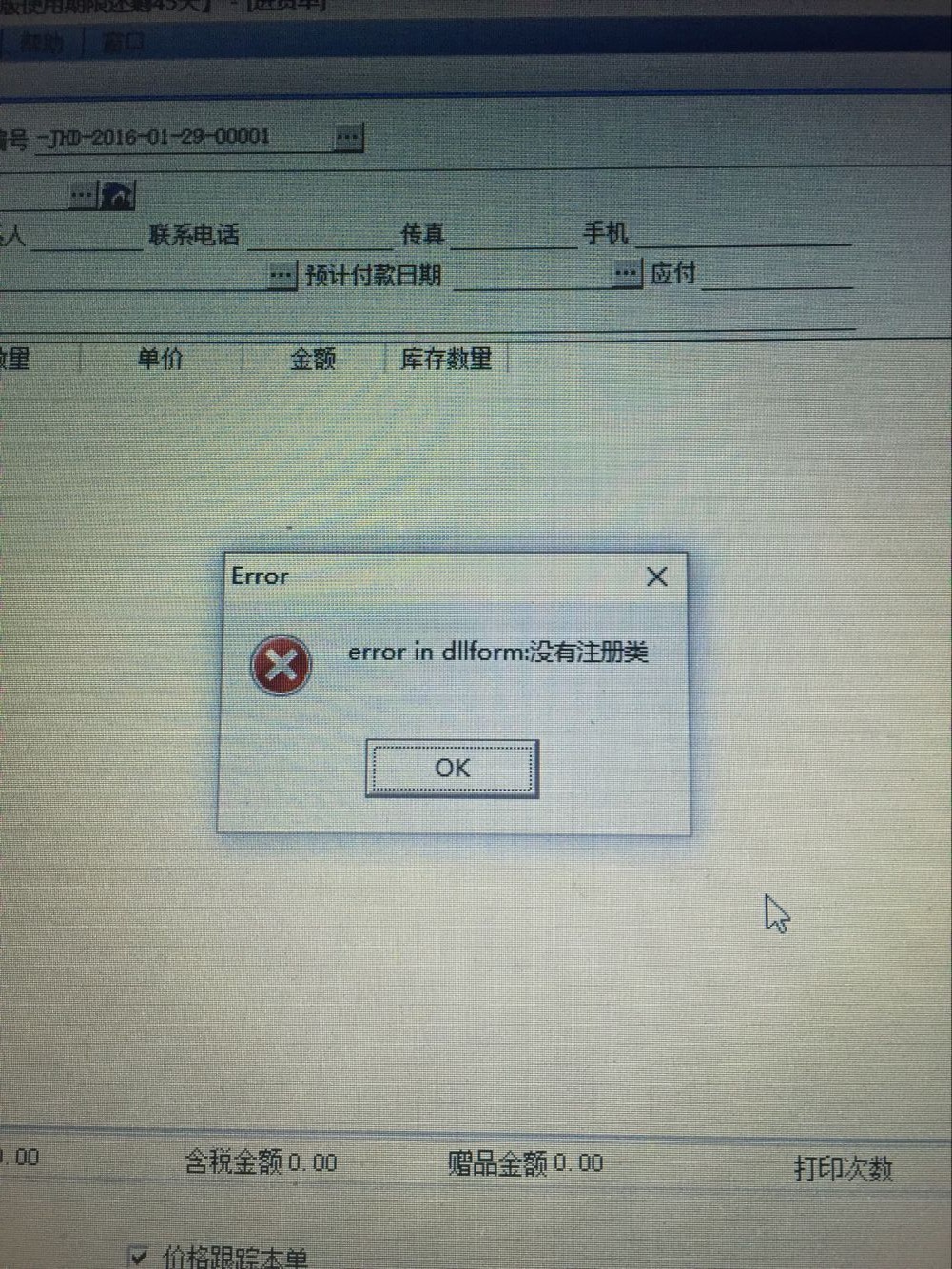

T1 IT通讯普及版 进货单 条码打印 打不开 提示 报错 T1 IT通讯普及版 进货单 条码打印 打不开 提示 报错

退出全部杀毒软件并关闭防火墙。下载服务社区,更多,工具下载中的 注册 dll文件工具,注册全部文件之后再重新登录软件。

请问,1,某银行帐户2016年开户一直没发生任何业务,期初余额为0元,那么2016年要记日记帐吗?还是从实际发生的年月日记?2,如果日记帐某个月没业务,这个月还要写本月合计本月累计吗?还是跳过这月,到下月再记帐?空了几个月看起帐本不好看 请问,1,某银行帐户2016年开户一直没发生任何业务,期初余额为0元,那么2016年要记日记帐吗?还是从实际发生的年月日记?2,如果日记帐某个月没业务,这个月还要写本月合计本月累计吗?还是跳过这月,到下月再记帐?空了几个月看起帐本不好看