请问一下,施工企业的临时设施--临时房屋在资产负债表上哪个科目列示?

2018-12-30 0:0:0 wondial在资产负债表的“其他资产”项目下,增设“其中:临时设施”项目,反映临时设施的摊余价值、尚未清理完毕临时设施的价值以及清理净收入。本项目根据“临时设施”和“临时设施清理”科目余额之和减“临时设施摊销”科目余额后的金额填列。在会计报表附注中说明临时设施的摊销方法、临时设施的原价、累计摊销额以及清理情况。

【问题】

我公司是建筑安装企业,公司的"临时设施"如何在报表中列报?

【答案】

如果贵公司执行企业会计制度,应该按照财会[2003]27号发布的《施工企业会计核算办法》中的规定列报:"三、补充报表项目及编制说明在资产负债表的"其他长期资产"项目下,增设"其中:临时设施"项目,反映临时设施的摊余价值、尚未清理完毕临时设施的价值以及清理净收入。本项目根据"临时设施"和"临时设施清理"科目余额之和减"临时设施摊销"科目余额后的金额填列。在会计报表附注中说明临时设施的摊销方法、临时设施的原价、累计摊销额以及清理情况。"如果贵公司执行新企业会计准则,应该按照《企业会计准则第4号-固定资产》的规定进行判断,临时设施满足固定资产确认条件的,应该在固定资产科目下单独列报。

《企业会计准则第4号-固定资产》相关规定:"第三条 固定资产,是指同时具有下列特征的有形资产:(一)为生产商品、提供劳务、出租或经营管理而持有的;(二)使用寿命超过一个会计年度。

使用寿命,是指企业使用固定资产的预计期间,或者该固定资产所能生产产品或提供劳务的数量。

第四条 固定资产同时满足下列条件的,才能予以确认:(一)与该固定资产有关的经济利益很可能流入企业;(二)该固定资产的成本能够可靠地计量。 "

“临时设施”和“临时设施摊销”科目。??

施工企业为保证施工和管理的正常进行常需购建各种临时设施,例如在施工工地上搭建临时办公用房。

“临时设施”科目可以说是一个准固定资产科目,对应的?“临时设施摊销”则可以说是准累计折旧科目。出售、拆除、报废和毁损不需用或者不能继续使用的临时设施还要通过“临时设施清理”这个准固定资产清理科目进行核算,产生的损益计入营业外收支。对于需要通过建筑安装才能完成的临时设施,还需要通过“在建工程”科目汇集过渡一下。?

??

本科目应按临时设施种类和使用部门设置明细账,进行明细核算。临时设施科目期末借方余额,反映施工企业期末临时设施的账面原价;“临时设施摊销”科目期末贷方余额,反映施工企业临时设施累计摊销额。当然,“临时设施摊销”在财务账可以只进行总分类核算,但必须像累计折旧一样通过卡片或EXCEL表建立明细备查资料,否则清理时就会遇到困难。?

??

“工程结算”科目。?

??

由于施工企业的工程工期一般都比较长,根据工程施工合同的完工进度向业主开出工程价款结算单时一般还不具备收入确认的条件,因此不能像一般企业那样直接借记应收账款,贷记主营业务收入科目进行核算,而是把“工程结算”科目作为“主营业务收入”的过渡替代科目进行核算,反映在资产负债表上。?

? ?向业主开出工程价款结算单办理结算时,按结算单所列金额,借记“应收账款”科目,贷记本科目。?

?? 工程施工合同完工后,将本科目余额与相关工程施工合同的“工程施工”科目对冲,借记本科目,贷记“工程施工”科目。?

?? 本科目应按工程施工合同设置明细账,进行明细核算。期末贷方余额,反映尚未完工工程已开出工程价款结算单办理结算的价款。?

? ?“工程施工”科目。?

??

工程施工科目下设工程施工合同成本和合同毛利两个明细科目,和“工程结算”科目最终具有如下勾稽关系:工程结算=工程施工合同成本?工程施工合同毛利。?

??

工程施工合同成本科目类似于制造企业的生产成本科目,用于归集各项工程施工合同发生的实际成本,一般包括施工企业在施工过程中发生的人工费、材料费、机械使用费、其他直接费、间接费用等。?

??

其他直接费包括有关的设计和技术援助费用、施工现场材料的二次搬运费、生产工具和用具使用费、检验试验费、工程定位复测费、工程点交费用、场地清理费用、临时设施摊销费用、水电费等。

间接费用是企业下属各施工单位为组织和管理施工生产活动所发生的费用,包括施工、生产单位管理人员工资、奖金、职工福利费、劳动保护费、固定资产折旧费及修理费、物料消耗、低值易耗品摊销、取暖费、办公费、差旅费、财产保险费、工程保修费、排污费等。?

??该科目应按成本核算对象和成本项目进行归集。?

工程施工合同毛利则是施工企业采用了“工程结算”这个过渡科目的产物,通常讲,一项合同可以根据损益表反映最终毛利=对应的主营业务收入-主营业务成本;但对于施工企业,此公式可以先变相反映在资产负债表上,即:工程施工合同毛利=工程结算-工程施工合同成本。?

??

按规定确认工程合同收人、费用时,应当借记工程结算科目,贷记工程施工合同成本和工程施工合同毛利。同时,借记主营业务成本科目(金额=工程施工合同成本),贷记主营业务收入科目(金额=工程结算),按其差额,借记或贷记工程施工合同毛利科目。?

??

上述分析是基于一项合同在同一会计年度可以完成这一假设前提的,主要是为了理清几个科目之间的关系。事实上,大多施工企业在会计期末末需要根据完工百分比法确认主营收入和成本。?

??

如果工程施工合同的结果能够可靠地估计,企业应当根据完工百分比法在资产负债表日确认工程合同收入和工程合同费用。?

??

如果工程施工合同的结果不能够可靠地估计,应当区别情况处理:???

若合同成本能够收回的,工程合同收人根据能够收回的实际合同成本加以确认,合同成本在其发生的当期确认为工程合同费用;?

??

若合同成本不能够收回的,不能收回的金额应当在发生时立即作为工程合同费用,不确认收入。此时只做一个分录:借记主营业务成本科目,贷记主营业务收入科目,按其差额,借记或贷记工程施工合同毛利科目。?

?

需要注意的是,在合同未完工达到确认工程合同全部收人、费用前,不可对冲工程结算和工程施工这两个科目。否则会造成帐务混乱,也使工程结算和工程施工合同毛利这两个科目的引进失去意义!?

? ?一些会计科目的报表列示?

? ?由于业主一般按照完成工作量的一定比例向施工单位结算价款,所以平时工程施工科目的余额会大于工程结算科目的余额,在资产负债表中的“存货”项目下,增加“其中:已完工尚未结算款”项目,就是根据有关在建施工合同的“工程施工”科目余额减“工程结算”科目余额后的差额填列,反映施工企业在建施工合同已完工部分但尚未办理结算的价款。?

??

临时设施科目,应当在资产负债表的“其他长期资产”项目下增设“其中:临时设施”项目,反映临时设施的摊余价值、尚未清理完毕临时设施的价值以及清理净收入。?

在工程施工后期,可能会出现工程结算余额大于工程施工余额的情况,这是需要在资产负债表中的“预收账款”项目下,增加“其中:已结算尚未完工工程”?项目,根据有关在建施工合同的“工程结算”科目余额减“工程施工”科目余额后的差额填列,反映施工企业在建施工合同未完工部分已办理了结算的价款。?

如果您的问题还没有解决,可以到 T+搜索>>上找一下

相关阅读

- T6如何在新年度查询上一年度银行对账单记录图文教程2020-11-5 10:42:13

- T6如何恢复年度账图文教程2020-11-4 8:42:21

- T6企业管理软件如何操作月底结账图文教程2020-11-3 12:55:5

- T6建立年度账的时候直接建立2018年的年度帐,不能建立2017的年度帐2019-5-28 8:31:33

- T6工资模块反年结详解2019-5-28 8:27:49

- T6建立年度账报“截断字符串或二进制数据”错误详解2019-5-28 8:18:35

- T6工资年结的时候提示“插入错误:列名或所提供值的数目与表定义不匹配”详解2019-5-28 8:10:59

- T6建立年度账报“abc列名无效”错误详解2019-5-28 8:6:21

- T6年度结转工资管理提示:上年无数据详解2019-5-26 16:32:44

- T6年度结转应收应付的时候提示“系统所用部门被非法删除,不能结转上年数据”详解2019-5-26 16:26:5

最新信息

- 凭证打印时别的都能正常打印,由固定资产生成的凭证打印时提示打印机缺纸,错误号1001

- 销售出库单 记账失败 提示 单据号“00000001” 记账失败

- 提示此帐套行业性质与科目设置中的科目分类不符这么怎么办

- 11.5客户端登录一直这样,服务器可以打开,地址可以ping通,端口也可以

- t3安装到最后一直不提示重新启动,强制重启后,服务里没有T3,这是怎么回事啊-电脑装的是WIN7 32位的

- 用友软件T6想用返利抵扣货款及整单折让怎么实现?

- 用友软件T6物料费用分配表取不到数的数的几个原因

- 用友软件T6系统管理提示“SA口令被更改或系统错误系统将退出”

- 用友软件T6输入销售专用发票的时候提示用户SA登录失败

- 用友软件U8、T6收发存汇总表中没有数据

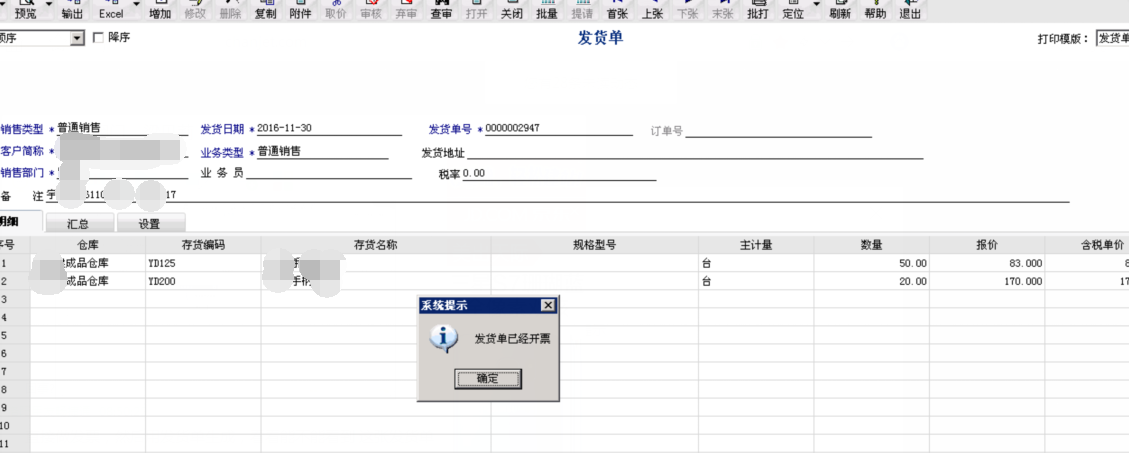

你好,请问发货单已经审核过,现在弃审的时候提示发货单已开票,但是我在普票和专票里都没有找到这单,这是怎么回事- 你好,请问发货单已经审核过,现在弃审的时候提示发货单已开票,但是我在普票和专票里都没有找到这单,这是怎么回事?

能联查到发票吗?

成本是如何返写到其他出库单上的???? 成本是如何返写到其他出库单上的????[]

审核后自动反填看计价方式谢谢各位的解答@畅捷服务刘影:请问其他入库单的成本有集中填写的地方吗?@潘敬平:没有的。@畅捷服务刘影:谢谢@潘敬平:[/可爱]