购买法(purchase methed)

2017-3-31 0:0:0 wondial购买法(purchase methed)

购买法(purchase methed)亦称购受法,企业合并业务会计处理方法之一。把购买企业获取被并企业净资产的行为视为资产交易行为,即将企业合并视为购买企业以一定的价款购进被并企业的机器设备、存货等资产项目,同时承担该企业的所有负债的行为,从而按合并时的公允价值计量被并企业的净资产,将投资成本(购买价格)超过净资产公允价值的差额确认为商誉的会计方法。按公允价值计量并入净资产,并确认商誉是购买法的主要特点,但除此之外,还具有如下特点:

(1)合并时发生的相关费用,应当分别处理:若以发行股票为代价合并其他企业,股票的登记和发行费用应当直接冲销股票的公允价值,即减少超面值缴入资本;法律费、咨询费和佣金等直接费用增加净资产或投资成本;其他间接费用确认为当期费用。

(2)购买企业的利润包括当年本身实现的利润以及被并企业合并后所实现的利润。

(3)购买企业的留存利润有可能因合并而减少,但不能增加;被并企业的留存利润也不能转入购买企业。

购买企业的会计处理 分如下三个步骤:(1)记录购买企业发行的股票或支付的价款。此时,应借记长期投资(成交价),贷记银行存款(实际支付数)、股本(面值)、资本公积(成交价与现金、股本数的差额)等账户。(2)记录发生的合并费用。借记长期投资或应付产权转让款(直接合并费用发生数额)、资本公积(股票发行费用等)、合并费用(合并间接费用)等,贷记银行存款(实际支付数)等账户。(3)记录投资成本的分配。借记现金、银行存款、应收账款、存货、机器设备、商誉等账户,贷记应付账款等其他负债账户及长期投资或应付产权转让款等账户,这里有关资产与负债账户均按事先确定的公允价值记录,长期投资或应付产权转让款按该账户借方发生额合计数记录,它与被并企业净资产公允价值之间的差额记入商誉账户。

被并企业的会计处理较为简单,即注销资产和负债项目时,借记应收产权转让款(成交价)以及有关负债账户(账面价值),贷记有关资产账户(账面价值),借贷方的差额记入资本公积账户,也可以列为利润或损失;产权移交后,借记股本(面值)、资本公积。盈余公积等所有权益账户,贷记应收产权转让款。

采用购买法的理由(1)在绝大多数合并业务中,一个企业以支付现金、资产等方式获得了对另一家企业的控制权,也就发生了购买行为,所以应按购买法处理。(2)企业合并是合并业务双方讨价还价的公平交易行为,这一交易的基础是被并企业各种资产和负债的公允价值而非账面价值,故应按公允价值和实际支付的代价记录。(3)以股票为代价取得被并企业,只是改变了所支付代价的性质,不能成为改变会计方法的理由,因为发出股票也是合并的一种代价,而且是以公允价值衡量的。(4)购买法报告合并业务的经济实质,因而坚持按传统会计原则处理购入资产。(5)权益结合法(见“权益结合法”)缺乏合理的概念基础。在什么条件下可以运用,各国不尽相同,也不明确。(6)权益结合法下,企业可通过在年末实施企业合并,以迅速增加利润,为管理部门提供了操纵利润的手段。(7)购买法下的利润较低,对物价变动下现行成本的上升已作了足额补偿,权益结合法下的编高利润,会导致企业过度分配,不利于企业固本培源。

购买法下的信息披露 实施合并的企业应在合并当期的财务报表注释中披露如下信息:(1)被并企业的名称及简介;(2)企业合并的的会计方法,即购买法;(3)被并企业经营成果纳入实施合并企业损益表的期间;(4)合并被并企业的成本,若以发行股份为合并代价,要说明已发行或可能发行股份的份数以及每股公允价值;(5)或有事项的性质及会计处理;(6)企业合并时所出现的商誉、摊销方法和摊销期限;(7)合并后企业本期和前期备考经营成果(Proforma operating results),即假定合并发生在止期的期初,上期和本期会产生怎样的经营成果。

如果您的问题还没有解决,可以到 T+搜索>>上找一下

相关阅读

- T6银行对账期初录入图文教程2021-1-9 14:8:28

- T6收发类别设置图文教程2021-1-9 14:6:17

- T6如何做供应商往来两清图文教程2020-12-25 17:4:19

- T6如何设置数量核算图文教程2020-12-25 16:14:34

- T6如何查询客户往来账龄分析图文教程2020-12-25 16:8:50

- T6如何调用常用凭证图文教程2020-12-23 15:17:50

- T6如何做工资分摊图文教程2020-12-21 11:51:40

- T6如何代扣个人所得税图文教程2020-12-21 11:32:9

- T6如何生成自定义结转凭证图文教程2020-12-18 14:0:57

- T6如何查询入库汇总表图文教程2020-12-18 13:52:9

最新信息

- 凭证打印时别的都能正常打印,由固定资产生成的凭证打印时提示打印机缺纸,错误号1001

- 销售出库单 记账失败 提示 单据号“00000001” 记账失败

- 提示此帐套行业性质与科目设置中的科目分类不符这么怎么办

- 11.5客户端登录一直这样,服务器可以打开,地址可以ping通,端口也可以

- t3安装到最后一直不提示重新启动,强制重启后,服务里没有T3,这是怎么回事啊-电脑装的是WIN7 32位的

- T3 10.8.2 反记账按CTRL+H没 反应 反结账可以

- T3普及版10.8puls1 民间非盈利组织 选择10月现金流量,现金流量表的累计算到11月份。这是怎么回事,11月份算过了,但是往回查选择10月份,不会算到10月份,算到11月份。

- 如果我13年12月份的资产负债表 和利润表对不上 怎么修改 需要反年结吗 还是正常登录13年 反结12月份的账

- 如果电脑上有FN键怎么反结账和反记账

- 就是下载的是买书时财政局附送的光盘下载的畅捷通软件t3。期初余额是不能修改吗?

单元格公式复制粘贴失败 单元格公式复制粘贴失败[]

手工输入试试呢手工设置公式试下。@服务社区_郝瑞然_:手动可以设置,但是很多。工作量较大@Viry:你复制粘贴的时候提示什么信息。@服务社区_郝瑞然_:粘贴失败@Viry: 下面是我自己复制公式的操作。@服务社区_郝瑞然_:我的是有的可以有的不可以。@Viry: 你把不可以复制的手工设置下吧

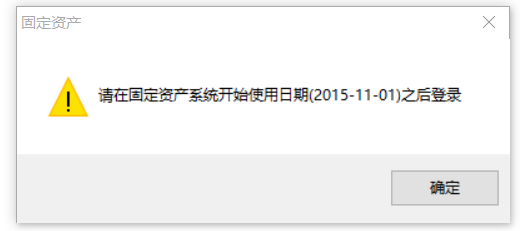

登陆2016年的固定资产模块,老显示这个,请问怎么解决? 登陆2016年的固定资产模块,老显示这个,请问怎么解决?

这个提示是因为建立了2016年的年度账,但是还没有做年度结转,请先做一下年度结转。结转固定资产后再登录2016年