供热企业收取供热费能否分期确认收入

2017-3-27 0:0:0 wondial供热企业收取供热费能否分期确认收入

供热企业收取供热费能否分期确认收入【问题】

供热企业收取的供热费能否分期确认收入?

【解答】

供热企业收取的供热费收入,在当期计算企业应所得额时,根据权责发生制原则,属于当期的收入和费用,不论款项是否收付,均作为当期的收入和费用,不属于当期的收入和费用,即使款项已经在当期收付,均不作为当期的收入和费用。因此,供热企业收取的供热费应当按照实际供热期,均匀计入各纳税期间的收入总额。

如果您的问题还没有解决,可以到 T+搜索>>上找一下

相关阅读

- T6银行对账期初录入图文教程2021-1-9 14:8:28

- T6收发类别设置图文教程2021-1-9 14:6:17

- T6如何做供应商往来两清图文教程2020-12-25 17:4:19

- T6如何设置数量核算图文教程2020-12-25 16:14:34

- T6如何查询客户往来账龄分析图文教程2020-12-25 16:8:50

- T6如何调用常用凭证图文教程2020-12-23 15:17:50

- T6如何做工资分摊图文教程2020-12-21 11:51:40

- T6如何代扣个人所得税图文教程2020-12-21 11:32:9

- T6如何生成自定义结转凭证图文教程2020-12-18 14:0:57

- T6如何查询入库汇总表图文教程2020-12-18 13:52:9

最新信息

U8.52应收系统中录入收款单U8.52应收系统中录入收款单

U8.52-应收系统中录入收款单

| 自动编号: | 14238 | 产品版本: | U8.52 |

| 产品模块: | 应收应付 | 所属行业: | 通用 |

| 适用产品: | U852----应收 | 关 键 字: | 应收系统中录入收款单 |

| 问题名称: | 应收系统中录入收款单 | ||

| 问题现象: | 在应收系统中录入收款单的时候录入了订单号信息。款型类型为应收、预收两个。在销售系统的销售订单执行表中不管你是预收、应收,都累加到预收中,收款无任何信息。 | ||

| 原因分析: | 同解决方案 | ||

| 解决方案: | 销售系统的订单执行统计表中“订单预收款”是从视图Ap_Order中取数,视图Ap_Order是Ap_CloseBills 和 Ap_CloseBill关联后按照cFlag,cOrderID分类汇总的结果,对于收款单的类型不做区分,订单执行统计表的“订单预收款”与收款单的“预收”没有关系。 温馨提示:如果您的问题还没有解决,欢迎进入用友云基地。 | ||

能有效减少税收支出的注销方案 能有效减少税收支出的注销方案 一、企业基本情况 主营化工产品销售的A公司是某省B研究院全资子公司,注册资本500万元,A公司自1995年成立以来,因经营管理不善等原因,多年亏损,净资产为负数,日常运转现金主要依靠母公司B研究院的往来借款,近5年亏损额为500万元。B研究院净资产5000万元,历年盈利,未来预期保持年所得额300万元。 A公司2012年12月31日资产负债表主要数据如下: :银行存款1万元、应收账款100万元、存货50万元(为过期未报废农药产品)。 :其他应付款1300万元(为母公司B研究院历年来垫付A公司日常运转费用及非经营性借款)、应付工资1万元。 :实收资本500万元、未分配利润-1650万元。 母公司B研究院决定注销A公司,实现业务整合。怎样选择注销方案,才能最大限度地弥补A公司的亏损,减少母公司未来的支出。 二、方案设计 A方案:一般性合并 《部、国家总局关于企业重组业务处理若干问题的通知》(财税〔2009〕59号)第四条规定,企业合并,当事各方应按下列规定处理: 1.合并企业应按公允价值确定接受被合并企业各项资产和负债的计税基础。 2.被合并企业及其股东都应按清算进行所得税处理。 3.被合并企业的亏损不得在合并企业结转弥补。 B研究院若实施一般性合并,A公司资产、负债账面价值几乎等同于公允价值,无评估增值可能,A公司资产近5年未弥补亏损500万元不能在B研究院未来所得中得到弥补。合并后A公司其他应付款下B研究院的往来借款,与B研究院其他应收款下A公司的借款对冲,B研究院滚存未分配利润合并后减少1650万元。该方案下,B研究院因一般性合并,投资A公司的亏损未获得税收弥补。 B方案:特殊性合并 财税〔2009〕59号文件第六条第四项规定,企业合并企业股东在该企业合并发生时取得的股权支付金额不低于其交易支付总额的85%,以及同一控制下且不需要支付对价的企业合并,可以选择按以下规定处理: 1.合并企业接受被合并企业资产和负债的计税基础,以被合并企业的原有计税基础确定。 2.被合并企业合并前的相关所得税事项由合并企业承继。 3.可由合并企业弥补的被合并企业亏损的限额=被合并企业净资产公允价值×截至合并业务发生当年年末国家发行的最长期限的利率。 4.被合并企业股东取得合并企业股权的计税基础,以其原持有的被合并企业股权的计税基础确定。 A公司是B研究院全资子公司,符合特殊性税务处理条件。B研究院若实施特殊性吸收合并,A公司资产、负债账面价值以原有的计税基础并入B研究院。因A 公司净资产为负,可由合并企业弥补的被合并企业亏损的限额=被合并企业净资产公允价值×截至合并业务发生当年年末国家发行的最长期限的国债利率,B研究院可弥补的A公司亏损额为0。A公司近5年亏损额500万元无法得到弥补。同样,B研究院投资A公司的亏损未获得任何税收弥补。 C方案:直接注销 A公司通过程序实施资产、债权、债务清算后,直接注销,B研究院投资A公司,产生投资损失。 《财政部、国家税务总局关于清算业务企业所得税若干问题通知》(财税〔2009〕60号)规定,企业的全部资产可变现价值或交易价格,减除资产的计税基础、清算费用、相费,加上债务清偿等后的余额,为清算所得。 A公司资不抵债,按照国家税务总局清算所得申报表计算思路,A公司欠母公司B研究院往来款1300万元,因A公司无力偿还,转作债务清偿收益。经初步计算,清算所得为1150万元,弥补前5年亏损500万元后,还有清算所得650万元,需缴款 160万元左右。而A公司账面存款只有1万元,根本无力缴纳税款。长年亏损,资不抵债,无力清偿到期债务而关门的企业,竟然需要缴纳清算企业所得税,显然有悖常理。在实践中,资不抵债情况下清偿收益如何计算,给执行清算的税务人员带来很大困扰,需要国家税局总局作出进一步明确。对此,天津市地税局、国税局《企业清算环节所得税管理暂行办法公告》明确了清偿收益计算限额,帮助企业走出了因无力偿债而关门却需缴纳清算所得税的死胡同。该办法第十一条规定,企业清算期间确定的不需支付的应付款项,需并入清算所得征税。企业清算期间应支付但由于清算资产不足以偿还的未付款项,无需并入清算所得征税。根据该办定计算,A公司清算所得为-150万元。 《企业第 2号——长期股权投资》第十一条规定,投资企业确认被投资单位发生的净亏损,应当以长期股权投资的账面价值以及其他实质上构成对被投资单位净投资的长期权益减记至零为限,投资企业负有承担额外损失义务的除外。B研究院对A公司长期股权投资为500万元,虽然A公司净资产为负,未分配利润为-1650万元,远大于实收资本,但可确认长期股权投资损失只有500万元。报经税务机关审核后,在B研究院收益中税前扣除。 B研究院借给A公司的往来款1300万元,因A公司注销时无力偿还,B研究院确认为坏账。《国家税务总局关于企业资产损失所得税税前扣除管理办法的公告》(国家税务总局公告2011年第25号)第四十六条第五项规定,企业发生非经营活动的债权,不得作为损失在税前扣除。B研究院借给A公司的往来款 1300万元,属于非经活动的借款,税前无法扣除。 因A公司与B研究院为母子公司,历年来,B研究院为A公司付出500万元投资成本和1300万元往来款现金流,会计上共形成1800万元损失。C方案相比前两个方案,税收上也只能就500万元投资损失进行弥补。 D方案:先增资后注销 母公司B研究院通过正常程序,对A公司增资1300万元,这时,A公司实收资本从500万元变成1800万元,净资产从负到正,同时B研究院对A公司长期股权投资账面价值也从500万元增加到1800万元。A公司因1300万元增资,偿还欠母公司B研究院的1300万元往来款,这时母子公司无往来借款。然后,关闭注销A公司。清算债权债务后,亏损150万元,加上原有公司的经营亏损1650万元,这时A公司资产负债表未分配利润数为-1800万元,实收资本1800万元,净资产为0。母公司B研究院可确认长期股权投资损失1800万元,无与A公司坏账损失,报经税务机关审核后,可以税前扣除。 三、结论 A公司因长期经营不善,造成了巨额亏损,给母公司B研究院带来投资损失及坏账损失共计1800万元?母公司B研究院从税收角度出发,希望能最大限度得到税收弥补,减少未来母公司的税收支出。A、B两方案下,B研究院未获得任何税收弥补;C方案下,B研究院只能弥补投资损失500万元;而D方案下,B研究院全部损失得到弥补,显然最有利。

构建电力企业全面风险管理体系的途径及方法 构建电力企业全面风险管理体系的途径及方法

当前,实施全面风险管理已经成为各电力企业管理中一个必不可少的发展趋势。笔者结合我国电力企业实际情况,对电力企业全面风险管理体系的构建作了一番研究与分析,旨在为同行们提供相应的借鉴。

一、我国电力企业全面风险管理中存在的问题

(一)对全面风险管理缺乏必要的认识

无论是电力企业,还是相关工作人员,实际过程中十分重视生产的安全性,具有极强的安全风险管理意识。虽然现阶段,我国电力企业已经逐步的实行了全面风险管理,但对全面风险管理以及其他风险的认识不够充分,并且管理力度有待提高。笔者从相关学者的调查中看到,有的电力企业管理人员认为,其他风险诸如市场风险、财务风险等的管理,不仅不会使企业的收入进一步增加,并且一定程度上还会导致企业的利润不断下降,更有部分管理人员在对其他风险管理时,采用的是安全生产管理的方法。另外,不要把与风险管理甚至是全面风险管理混淆在一起,虽然内部控制与风险管理两者间有着非同一般的关系,但是,他们的概念有所不同。内部控制主要是风险管理的基础以及核心组成部分,而风险管理必须对内部控制的建立、完善予以重视,其主要是在新技术以及市场条件下对内部控制的一种延伸。电力企业不仅要构建完善的风险管理体系、编制风险战略、强化内部控制体系、实施风险理财、建立风险管理信息系统,同时,还应有效运行全面风险管理流程。电力企业实际实施时,万不可忽略了流程的重要性。

- 单核算模快,采购入库单的可用量和收发存汇总表的现存量对不上,整理过了

- T3升级到G6产品,2016年正常使用,2015年以前年度报错“此帐套行业性质与科目设置中的科目分类不符,请调整”,点确定后提示没有设置数据库连接

- 现在代理商的技术支持网怎么登陆不了呢,我需要提交数据问题

- T3标准版,卸载后,删除哪几个注册表,在什么地方-

- 如何删除T3系统固定资产模块结转的凭证?

- 你好,我买的T3用友软件按照安装说明装完以后,启动T3图标没有显示初始化以后没有账套信息和会计年度,无法登录,请问这要怎么处理?

- 咨询一下老师,畅捷通T3数据库中没有账套和UFsystenm数据库,为什么T3中账套能登进去呢

- 用友T6应收款管理操作流程

- 销售统计表和发货统计表数据不一致

- 用友软件清除异常

补丁版本打高了,能不能卸载补丁?如何操作 补丁版本打高了,能不能卸载补丁?如何操作[]

恢复历史备份不可以卸载补丁,打错补丁,只能软件和补丁都卸载,然后重新安装软件重新打补丁。

本月未结账,凭证已删除 本月未结账,凭证已删除

有应收模块吗?

- 凭证打印时别的都能正常打印,由固定资产生成的凭证打印时提示打印机缺纸,错误号1001

- 销售出库单 记账失败 提示 单据号“00000001” 记账失败

- 提示此帐套行业性质与科目设置中的科目分类不符这么怎么办

- 11.5客户端登录一直这样,服务器可以打开,地址可以ping通,端口也可以

- t3安装到最后一直不提示重新启动,强制重启后,服务里没有T3,这是怎么回事啊-电脑装的是WIN7 32位的

- 用友软件结转工资模块时提示“上年数据库中无数据,不能结转上年数据”,如何处理?

- 用友软件点填制凭证按钮无反应

- 用友软件没有指定银行科目,也没设置辅助核算,但是在填凭证的时候,现金和银行存款提示需要录结算方式、票号、发生日期

- 用友软件套打凭证格式设置保存不上

- 用友软件填制凭证时报错无法从页(15574)中按RID检索行,因为slotid(7)无效

请问下T3普通版对应结转,多个同类结转可以合并成一张个凭证上吗? 请问下T3普通版对应结转,多个同类结转可以合并成一张个凭证上吗?

亲,可以同时选中生成凭证,但是不能生成在一张凭证上。@畅捷服务汪峰:哦!谢谢[/玫瑰]

T3标准版核算模块正常单据记账没有仓库怎么回事 T3标准版核算模块正常单据记账没有仓库怎么回事

是不是已经期末处理了

【用友补丁更新工具下载】用友补丁更新工具下载:点击下载

- 客户重装操作系统后自行安装T3普,但将“UFSMART”改为“T3普及版”,软件出错,为其卸载,在控制面板--程序里、开始菜单用友自己的卸载、360等其他第三方工具都卸载不了。现在停止数据库后,直接删除了安装目录,但点击安装后还是提示删除T3,但又删除不掉

- 用友T1商贸宝批发零售版

- 用友T6企业管理软件

- 用友软件U8

- 用友T3标准版

- 什么是ROP?U8+的ROP是如何实现的?

- T+12.0标准版-凭证记账,反记账,能否像T3标准版那样,点了全选的,会默认把所有该月要记账的凭证都选中,再点记账;反记账也是只需要选中,即可把整个月的凭证都反记账,方便多了,求教,谢谢!

- 客户2015年初的本年利润贷方有余额,导致资产负债表中的未分配利润和利润变对应不上,该如何操作修改呢?

- 已把上年数据结转为本期的期初余额,已经做了部分业务 。现在发现上年度有个分录漏记了需要补录。。。应该怎么操作

- 库存从存货期初取数,提示某个17686单据已记账

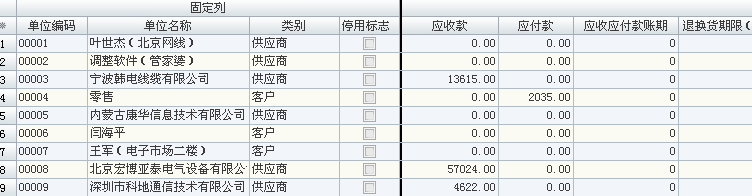

哪里设置错了,应收应付的金额不对,方向错了 哪里设置错了,应收应付的金额不对,方向错了

您好,您可以查询单位应收应付查询,选择错误的单据,点击相关统计,单据明细,开始时间输入1999-01-01,结束日期输入9999-01-01,里面有详细的单据记录的。您可以先查询下

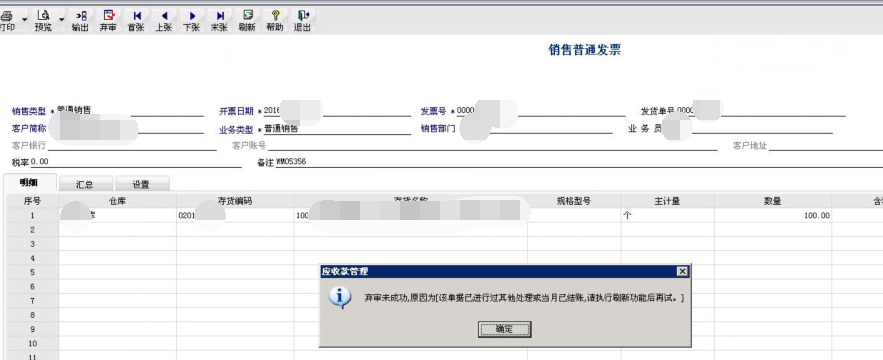

在生成销售出库单的时候,提示这个问题,如图提示。联查没有发现生成。请总部服务给看一下!希望能给解决一下 在生成销售出库单的时候,提示这个问题,如图提示。联查没有发现生成。请总部服务给看一下!希望能给解决一下

需要检查单据明细中存货是否属性有问题。

销售出库单和采购入库单的表头字段(销售订单号)在销售出库单和采购入库单的查找滤设中没有对应的开启字段? 销售出库单和采购入库单的表头字段(销售订单号)在销售出库单和采购入库单的查找滤设中没有对应的开启字段?[]

看看更多里面有没有,应该在更多条件中吧。@畅捷服务黄思源:就是更多里面也没有,所以才提问的。。。@李劼531:那应该是没有了,可以提交一个需求问题看看。@畅捷服务黄思源:好的 谢谢

用友修改BOM时增加一个审核流程修改BOM时增加一个审核流程

| ||||||||||||||||||||||||||||||||||||

ua_identity表原因分析:表中没有主键,U8数据库表设计如此问题解答:提供语句:select * into ua_identitybak from ua_identitydelete ua_identityinsert into ua_identity select distinct * from ua_identitybak

现有借款、损益和收入数据,账面余额应怎么算呢? 现有借款、损益和收入数据,账面余额应怎么算呢?[]

哪个账面余额?

酷管家密码被弄乱了,想要恢复出厂参数时需要输入酷管家密码,线刷过,也双清过,但无法消除酷管家的密码。 _0酷管家密码被弄乱了,想要恢复出厂参数时需要输入酷管家密码,线刷过,也双清过,但无法消除酷管家的密码。''

用友T6企业管理软件期初余额看不到--用友T6企业管理软件期初余额看不到用友T6企业管理软件期初余额看不到">用友T6企业管理软件期初余额看不到

为什么我的三个 账套只有一个账套是没有过期,其余两个是过期了? 为什么我的三个 账套只有一个账套是没有过期,其余两个是过期了?[]

您好!重新把插加密狗在软件@服务社区刘明新:没用@长生不老qq645248423:重启t3产品服务试一下

填制凭证时候出现的辅助明细的作用原因分析:同解决方法问题解答:这个项就是辅助核算的作用,只不过这里可以将分录合并录入,比如1131科目的发生额涉及到多个客户,就可以在辅助核算这里填写不同客户的借贷方金额,点击确定后,即可显示该科目带有辅助核算的多条数据,不用一个一个科目填制。

运维服务

更多

解决方案

热点文章

培训教程

-

用友软件怎么设置合并打印分录

用友软件怎么设置合并打印分录

在打印凭证界面设置合并打印分录

标题:在打印凭证界面设置合并打印分录问题现象:打印凭证时需要合并打印分录,但是打印凭证界面没有“合并打印分录”选项,如何设置?

原因分析:见问题答案问题答案:点击“总账”--“设置”--“选项”,勾选“合并凭证显示、打印”,再进入凭证打印界面可以看到“合并打印分录”选项,勾选即可。

-

用友软件如何删除T3 、T6 年度账

用友软件如何删除T3 、T6 年度账用友如何删除T3 、T6 年度账?

当删除年度账不成功时,可以用如下方法

用友热销产品

使用技巧

-

进入固定资产提示未启用模块

进入固定资产提示未启用模块

原因分析:此问题是由于数据库中UA_Account_sub这张表中有些字段对应的值不正确造成的

问题解答:需要在企业管理器中打开ufsystem中的UA_Account_sub这张表,如果问题帐套的帐套号是005,那么找到cAcc_id=005,iYear=9999,cSub_id=FA这一行,把这一行对应的dSubSysUsed字段改成2005-01-01,然后退出,再到软件中点击固定资产就没问题了。按照上述方法可以解决,请在执行操作前备份好帐套。

-

T3标准版如何设置自动备份

T3标准版如何设置自动备份

1.软件提供手工备份和自动备份两种方式,自动备份可以按照用户设定的要求,在规定的时间点自动备份账套数据。

2.要实现自动备份需要自行设定备份计划,点这里为您呈现自动备份计划设置步骤哦!

- 最新文章排行

- 热门文章排行

知识库

-

用友T6软件如何计提折旧?

用友t6软件如何计提折旧?

如何计提折旧?

如何计提折旧?

原因分析:见问题答案。问题解答:点击“固定资产”-“处理”-“计提本月折旧”,屏幕出现提醒对话框,点击‘是’按钮,再点击‘是’,屏幕出现计提折旧过程界面,直至折旧计提完毕。

-

用友T6软件出现零出库