建立注册会计师民事责任赔偿纠纷的新机制

2016-6-19 0:0:0 wondial建立注册会计师民事责任赔偿纠纷的新机制

建立注册会计师民事责任赔偿纠纷的新机制注册会计师在执业过程中,由于自身主观过错,而给委托人或其他利害关系人(以下简称"利害关系人")的合法权益造成现实损害的,应当给受害人以损害赔偿。这种损害赔偿关系是民事责任赔偿纠纷的一种,因此,它所适用的法律程序应当是我国民事诉讼法及其相关法律所规定的程序。但是,由于注册会计师行业是一种以其专业知识为社会提供服务的特殊行业,注册会计师在执业时,依法享有许多特定的权利,同时也应当履行相应的义务,因而对于注册会计师在执业中给利害关系人造成损害、利害关系人要求赔偿时,不能简单地套用一般的民事理赔程序,而必须建立起一套适应注册会计师行业自身规律,体现注册会计师行业自身特色的新机制。

一、注册会计师民事责任赔偿纠纷的受理机构

关于注册会计师民事责任赔偿纠纷的受理机构,笔者认为,应当成立注册会计师民事纠纷裁决委员会(以下简称"裁决委员会"),负责对注册会计师民事责任赔偿纠纷的处理。我国《注册会计师法》明确规定对注册会计师行业实行以财政部门宏观管理和注册会计师协会行业管理相结合的管理体制。这种两结合的管理体制不仅是中国注册会计师制度改革的成果,也是具有中国特色的社会主义注册会计师制度的具体标志 之一。因此,裁决委员会的成员应当由财政部门主管 注册会计师的官员、注册会计师协会的人员、注册会计师代表和其他司法机关的代表等人员组成,使该裁决委员会具有较强的专业性、广泛的代表性、公平性、公正性和合法性。裁决委员会是常设机构,可以设在注册会计师协会,也可以设在财政部门。根据我国的行政区划和方便当事人的原则,裁决委员会可分为三级,即国家设有中央一级裁决委员会;省(自治区、直辖市) 设有中级裁决委员会;县(市)设有基层裁决委员会。

二、注册会计师民事纠纷裁决委员会的工作程序

裁决委员会的审查、裁决不同于人民法院的民事 审判程序,它是根据利害关系人的请求,在裁决委员会的主持下依照《注册会计师法》及有关法律规定,对由于注册会计师执业而造成的损害赔偿纠纷居中作出裁决的一种非诉讼程序的处理纠纷制度。这种裁决程序有简便易行、高效省时的特点,能够满足利害关系人索赔请求的实际需要。其工作程序应当遵循以下步骤: (一)申请。申请是指利害关系人向当地的裁决委员会提出请求裁决注册会计师民事责任赔偿纠纷的行为,主动提出该请求的利害关系人称为申请人,受申请人请求要求其赔偿的一方称为被申请人,裁决委员会奉行"不申请不受理"的原则,即无人申请或投诉,裁决委员会不会主动地查处某一件注册会计师民事责任赔偿纠纷。

(二)审查与受理。裁决委员会接到利害关系人的申请之后,应当首先对申请进行审查,看其是否符合注册会计师民事责任赔偿的构成要件,符合条件的,必须在接到申请书后的3日内决定予以受理,并书面通知申请人;如果审查之后,认为不符合受理条件,也应当在接到申请书后的3日内,以书面形式通知申请人,并说明不能受理的理由,对于不受理的决定,如果申请人不服,可以依法向有管辖权的人民法院起诉。

(三)调解。裁决委员会在认真听取申请人与被申请人双方的陈述和所出具的证据之后,在调查研究、弄清客观事实的基础上,应当就该纠纷的赔偿问题首先进行调解。调解是富有中国特色的包括注册会计师民事责任赔偿在内的解决民事纠纷较为有效的一种方法,裁决委员会的调解有两层基本含义:首先,调解是在开始了该委员会裁决程序的条件下进行的,它相对于裁决而言,也是裁决委员会行使自身裁决权的一种方式;其次,裁决委员会在没有裁决之前,先行调解,有利于化解纠纷、解决争议,维护被侵害者的利益。裁决委员会主持制作的调解书,其性质相当于民事调解书。因此,根据双方当事人自愿达成的调解书是具有法律效力的民事法律文书,一经签字生效,即对双方均有约束力。

(四)裁决。如果调解未果,或者双方当事人均不同意调解。那么,受理此纠纷的裁决委员会就应当及时进行裁决。裁决书具有法律效力,对双方当事人都有约束力。双方当事人应积极履行裁决书中的各项义务。如果一方当事人无正当理由拒不履行的,裁决委员会有权向有管辖权的人民法院申请强制执行。

(五)复议。申请人或被申请人不服裁决委员会作出的裁决,可以在收到裁决书15日内向上一级裁决委员会申请复议。复议机构应在收到复议申请人的复议申请书之日起10日内作出审查和处理,如果10日内复议机构没有作出任何处理决定,复议申请人应当视为复议机构已经受理了自己的复议申请。复议机构在对被申请复议的原裁决所依据的事实、证据、法律规范等进行全方位审查的基础上,应当针对该裁决是否合法适当以及如何处理等作出复议决定。复议决定在通常情况下有四种结果:1)维持原裁决;2)补正原裁决;3)撤销原裁决;4)变更原裁决。复议决定一经作出就具有法律效力,即有确定力、约束力和执行力,非经法定程序不得任意改变或撤销。刘锋、刘富国、姜军成

如果您的问题还没有解决,可以到 T+搜索>>上找一下

相关阅读

- T6银行对账期初录入图文教程2021-1-9 14:8:28

- T6收发类别设置图文教程2021-1-9 14:6:17

- T6如何做供应商往来两清图文教程2020-12-25 17:4:19

- T6如何设置数量核算图文教程2020-12-25 16:14:34

- T6如何查询客户往来账龄分析图文教程2020-12-25 16:8:50

- T6如何调用常用凭证图文教程2020-12-23 15:17:50

- T6如何做工资分摊图文教程2020-12-21 11:51:40

- T6如何代扣个人所得税图文教程2020-12-21 11:32:9

- T6如何生成自定义结转凭证图文教程2020-12-18 14:0:57

- T6如何查询入库汇总表图文教程2020-12-18 13:52:9

最新信息

- 凭证打印时别的都能正常打印,由固定资产生成的凭证打印时提示打印机缺纸,错误号1001

- 销售出库单 记账失败 提示 单据号“00000001” 记账失败

- 提示此帐套行业性质与科目设置中的科目分类不符这么怎么办

- 11.5客户端登录一直这样,服务器可以打开,地址可以ping通,端口也可以

- t3安装到最后一直不提示重新启动,强制重启后,服务里没有T3,这是怎么回事啊-电脑装的是WIN7 32位的

- T3 10.8.2 反记账按CTRL+H没 反应 反结账可以

- T3普及版10.8puls1 民间非盈利组织 选择10月现金流量,现金流量表的累计算到11月份。这是怎么回事,11月份算过了,但是往回查选择10月份,不会算到10月份,算到11月份。

- 如果我13年12月份的资产负债表 和利润表对不上 怎么修改 需要反年结吗 还是正常登录13年 反结12月份的账

- 如果电脑上有FN键怎么反结账和反记账

- 就是下载的是买书时财政局附送的光盘下载的畅捷通软件t3。期初余额是不能修改吗?

T+ 固定资产清理在软件里面要做哪些步骤? T+ 固定资产清理在软件里面要做哪些步骤?[]

使用资产变动单,需要优先做完折旧凭证。@畅捷支持侯椿寳1976:你说这个似乎不对吧?@畅捷支持侯椿寳1976:你能不能回答具体一些?亦可,资产处置 报废处理。@畅捷支持侯椿寳1976:你讲的我直接不懂资产管理,资产处置,处置类型,选择报废。

结合操作手册同步使用来理解。

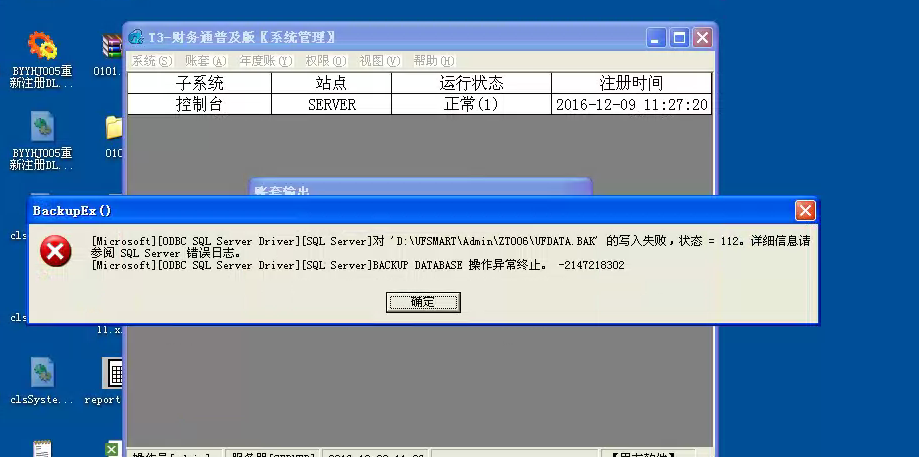

帐套备份提示错误无法备份 帐套备份提示错误无法备份

请使用数据库修复工具检测下数据是否正常,数据库修复工具:http://service.chanjet.com/too ... 8fe4f