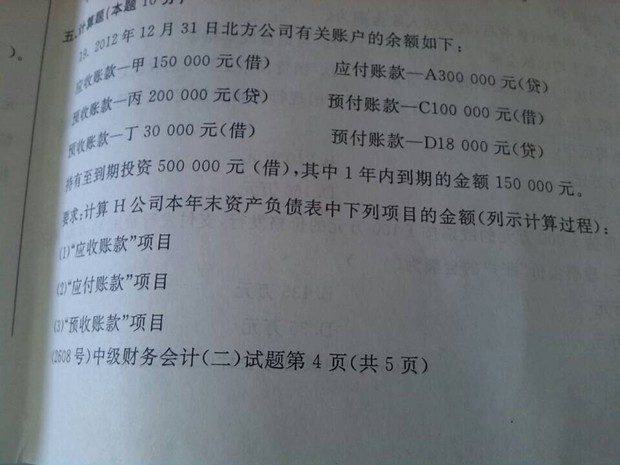

农、林、牧、渔业项目所得税优惠范围进一步明确

2016-4-21 0:0:0 wondial农、林、牧、渔业项目所得税优惠范围进一步明确

农、林、牧、渔业项目所得税优惠范围进一步明确近日,国家总局下发《关于实施农、林、牧、渔业项目优惠问题的公告》(国家税务总局公告2011年第48号,以下简称公告),进一步明确了企业从事农、林、牧、渔业项目的和征管问题,自2011年1月1日起执行。

行业类别征界限分明

公告第一条第一款:“企业从事实施条例第八十六条规定的享受税收优惠的农、林、牧、渔业项目,除另有规定外,参照《国民经济行业分类》(GB/T4754-2002)的规定标准执行。”按此标准,国民经济行业分类为四个层次,即门类、大类、中类、小类,一共20个门类、95个大类、396个中类、913个小类。但实施条例第八十六条只是根据国家有关扶持和鼓励政策,从中挑选一些特别重要的部分给予减税和免税优惠,其他没有挑选列明的项目即不属于企业所得税的优惠范围。对关系国计民生、关系到大多数人生计、健康的项目,以及最为薄弱、需要扶持的项目给免予征收;对有一定收入,国家在一定期间仍鼓励发展、需要扶持的项目减半征收。

免予征收包括:企业从事农作物新品种选育,即对农作物进行品种和育种材料选育形成的成果,以及由这些成果形成的种子(苗)等繁殖材料的生产、初加工、销售一体化取得的所得;从事林木的培育和种植,即对树木、竹子的育种和育苗、抚育和管理以及规模造林活动取得的所得,包括企业通过拍卖或收购方式取得林木所有权并经过一定的生长周期,对林木进行再培育取得的所得;猪、兔的饲养取得的所得;饲养牲畜、家禽产生的分泌物、排泄物取得的所得;对取得农业部颁发的“远洋渔业企业资格证书”并在有效期内的远洋渔业企业,从事远洋捕捞业务取得的所得。

减半征收包括:观赏性作物的种植,按“花卉、茶及其他饮料作物和香料作物的种植”减半征收所得税:“牲畜、家禽的饲养”以外的生物养殖项目,按“海水养殖、内陆养殖”减半征收所得税。

另外,对企业将购入的农、林、牧、渔产品,在自有或租用的场地进行育肥、育秧等再种植、养殖,经过一定的生长周期,使其生物形态发生变化,且并非由于本环节对农产品进行加工而明显增加了产品的使用价值的,可视为农产品的种植、养殖项目享受相应的税收优惠。例如,某村农民专业合作社购入苗猪,租用本村废弃的校舍进行生猪饲养,经六个月后育肥出售取得的收入可按“牲畜、家禽的饲养”免征企业所得税;将购入的花卉苗木进行分栽,一年后上市销售取得的所得可按“花卉、茶及其他饮料作物和香料作物的种植”减半征收企业所得税。

农产品初加工加工费入免税范围

公告第五条进一步明确,企业根据委托合同,受托对规定的农产品进行初加工服务,其所收取的加工费,可以按照农产品初加工的免税项目处理。这次公告将农产品初加工拓展到“农产品进行初加工服务”项目,规定对农产品初加工“收取的加工费”免征企业所得税。

同时明确“油料植物初加工”工序包括‘冷却、过滤’等:“糖料植物初加工”工序包括“过滤、吸附、解析、碳脱、浓缩、干燥”等,规定此项税收优惠自2010年1月1日起执行。

商贸销售不得享受免减税优惠

公告第五条第四款明确:“企业对外购茶叶进行筛选、分装、包装后进行销售的所得,不享受农产品初加工的优惠政策。”此款是对外购茶叶进行筛选、分装、包装后销售作出的特别规定。

明确核算原则及专业部门确认意见

公告第五条第三款:“企业从事实施条例第八十六条第(二)项适用企业所得税减半优惠的种植、养殖项目,并直接进行初加工且符合农产品初加工目录范围的,企业应合理划分不同项目的各项成本、费用支出,分别核算种植、养殖项目和初加工项目的所得,并各按适用的政策享受税收优惠。”对享受免减征税收优惠的企业核算提出具体要求,明确企业应合理划分不同项目的各项成本、费用支出,分别核算种植、养殖项目和初加工项目的所得,凡不能分别核算的或划分不清的,对企业存在一定的风险,应当引起这类企业的重视。

公告第八条:“企业同时从事适用不同企业所得税政策规定项目的,应分别核算,单独计算优惠项目的计税依据及优惠数额;分别核算不清的,可由主管税务机关按照比例分摊法或其他合理方法进行核定。”这是一贯的税收原则,公告再次予以重申。

所谓分摊比例法,是根据人的应纳税收入总额占全部收入的比重作为分摊比例,分摊其全部支出中应当由纳税收入分摊的部分,并据以计算准予扣除支出项目的金额,经纳税调整后,确定应纳税所得额和计算应缴所得税。计算公式与步骤:(一)分摊比例=应纳税收入总额/收入总额;(二)准予扣除的支出项目金额=账载支出总额×分摊比例;(三)对税收规定调整标准的支出项目进行税收调整;(四)应纳税所得额=应纳税收入总额-准予扣除的支出项目金额±税收调整项目金额。

对什么是再种植、养殖,经过多长的生长周期等公告没有明确,但公告第七条第二款规定:“主管税务机关对企业进行农产品的再种植、养殖是否符合上述条件难以确定的,可要求企业提供县级以上农、林、牧、渔业政府主管部门的确认意见。”这样规定可以减少或避免税企双方在税收执法中引起的争议。

受托方与委托方同时享受税收优惠

公告第九条第一款:“企业委托其他企业或个人从事实施条例第八十六条规定农、林、牧、渔业项目取得的所得,可享受相应的税收优惠政策。”进一步扩大了农、林、牧、渔业项目所得税优惠的范围,明确规定企业委托其他企业或个人从事实施条例第八十六条规定农、林、牧、渔业项目取得的所得,可享受相应的税收优惠政策。

《国家税务总局关于“公司+农户”经营模式企业所得税优惠问题的通知》(国家税务总局公告2010年第2号)明确了“公司+农户”经营模式企业,可享受减免企业所得税优惠政策。这次公告将“委托”范围进一步扩大到“其他企业或个人”,显现税收惠农的一贯政策。当然,公告第九条第二款进一步明确:“企业受托从事实施条例第八十六条规定农、林、牧、渔业项目取得的收入,比照委托方享受相应的税收优惠政策。”换言之,对涉农企业受托方也比照委托方享受相应的税收优惠。

风险提示

公告第一条第二款对企业从事农、林、牧、渔业项目,凡属于《产业结构调整指导目录(2011年版)》(国家发展和改革委员会令第9号)中限制和淘汰类的项目,不得享受企业从事农、林、牧、渔业项目的所得,可以免征、减征企业所得税的税收优惠。

同样,公告第十条:“企业购买农产品后直接进行销售的贸易活动产生的所得,不能享受农、林、牧、渔业项目的税收优惠政策。”明确企业购买农产品后进行商贸活动不享受涉农税收优惠。

如果您的问题还没有解决,可以到 T+搜索>>上找一下

相关阅读

- T6银行对账期初录入图文教程2021-1-9 14:8:28

- T6收发类别设置图文教程2021-1-9 14:6:17

- T6如何做供应商往来两清图文教程2020-12-25 17:4:19

- T6如何设置数量核算图文教程2020-12-25 16:14:34

- T6如何查询客户往来账龄分析图文教程2020-12-25 16:8:50

- T6如何调用常用凭证图文教程2020-12-23 15:17:50

- T6如何做工资分摊图文教程2020-12-21 11:51:40

- T6如何代扣个人所得税图文教程2020-12-21 11:32:9

- T6如何生成自定义结转凭证图文教程2020-12-18 14:0:57

- T6如何查询入库汇总表图文教程2020-12-18 13:52:9

最新信息

- 凭证打印时别的都能正常打印,由固定资产生成的凭证打印时提示打印机缺纸,错误号1001

- 销售出库单 记账失败 提示 单据号“00000001” 记账失败

- 提示此帐套行业性质与科目设置中的科目分类不符这么怎么办

- 11.5客户端登录一直这样,服务器可以打开,地址可以ping通,端口也可以

- t3安装到最后一直不提示重新启动,强制重启后,服务里没有T3,这是怎么回事啊-电脑装的是WIN7 32位的

- 用友软件T6想用返利抵扣货款及整单折让怎么实现?

- 用友软件T6物料费用分配表取不到数的数的几个原因

- 用友软件T6系统管理提示“SA口令被更改或系统错误系统将退出”

- 用友软件T6输入销售专用发票的时候提示用户SA登录失败

- 用友软件U8、T6收发存汇总表中没有数据

老师们好,原材料直接销售出去,分录怎么做?谢谢 _0老师们好,原材料直接销售出去,分录怎么做?谢谢[]

借:应收账款等

贷:其他业务收入

贷:应交税费—应交增值税(销项税额)

借:其他业务成本

贷:原材料单位批量供货,用不完再退回来,以实际用货结账,工期有的要好几个月,在这期间还用结转成本吗?还是等实际确认用了多少原材料后一起再结转成本?谢谢

双击发票提示运行时错误91.原因分析:数据记录有问题问题解答:针对问题账套执行下面的语句 delete voucheritems where cardnum='25' and fieldname like 'cinvdefine%' and refertable is null,问题即可解决.