|

如果您的问题还没有解决,可以到 T+搜索>>上找一下

用友t6官方报价用友t6官方报价:QQ4009908488 在线咨询>>

一、财务会计 许可单价3,800

总账(含税务管家1站点) 10,800

UFO报表 4,000

固定资产 5,000

成本管理 21,800

工资管理 5,000

出纳管理 3,000

网上银行 4,000

应收款管理 5,800

应付款管理 5,800

财务分析 4,000

财务汇总 9,800

二、供应链管理 许可单价6,800

销售管理 10,800

库存管理 10,800

采购管理 9,800

存货核算 9,800

委外管理 16,800

三、生产制造管理 许可单价15,800

简单生产 28,800

MRP运算 12,800

工序管理 9,800

计划生产管理 46,800

四、BI决策分析(BQ) 许可单价2,800

BI运行平台 6,000

BI财务主题模块 4,800

BI业务主题模块 6,800

BI自定义指标 BI自定义指标 28,000(含3许可)

五、人力资源管理

HR基本组合(组织管理、人事管理、薪资管理、劳动合同、政策法规) 9,800 许可单价3,000

HR计件工资 6,000 许可单价1,000

HR考勤管理 15,000 许可单价4,000

HR绩效管理 15,000 许可单价1,500

HR招聘管理 5,000 许可单价1,000

HR培训管理 5,000 许可单价1,000

HR报表管理 4,000 许可单价1,000

HR经理自助 10,000(含10许可) 许可单价2,000

HR员工自助 10,000(许可无限制)

高职电算化会计学习点滴建议 高职电算化会计学习点滴建议

2005年10月28日,国务院发布了《国务院关于大力发展职业教育的决定》,明确了今后一个时期职业教育改革与发展的指导思想、目标任务和政策措施。提出应把发展职业教育作为经济社会发展的重要基础和教育工作的战略重点,要大力发展中国特色的职业教育,加快培养高技能人才和高素质的劳动者。高职教育旨在培养高素质的应用型人才,培养学生的综合职业能力。因而对于高职会计专业学生来说,更着重于培养其实际动手能力,而选择一个较好的软件尤为重要。

内部控制缺陷认定标准制度 内部控制缺陷认定标准制度

缺陷认定标准制度 第一章 总则 第一条 为保证广西贵糖(集团)股份有限公司(以下简称“公司”)内部控制制度的建立建全,全面评价内部控制的设计与运行情况,根据《企业内部控制基本规范》、《企业内部控制评价指引》等有关规定,结合公司规模、行业特点、内部控制环境等因素,制订本认定标准。 第二章 内部控制缺陷分类 第二条 内部控制缺陷按其成因分为设计缺陷和运行缺陷。 第三条 按照影响公司内部控制目标实现的程度,内部控制缺陷分为重大缺陷、重要缺陷和一般缺陷。 (一)重大缺陷,是指一个或多个控制缺陷的组合,可能导致企业严重偏离控制目标。当存在任何一个或多个内部控制重大缺陷时,应当在内部控制评价报告中作出内部控制无效的结论。 (二)重要缺陷,是指一个或多个控制缺陷的组合,其严重程度低于重大缺陷,但仍有可能导致企业偏离控制目标。重要缺陷的严重程度低于重大缺陷,不会严重危及内部控制的整体有效性,但也应当引起董事会、经理层的充分关注。 (三)一般缺陷,是指除重大缺陷、重要缺陷以外的其他控制缺陷。 第三章 内部控制缺陷认定标准 第四条 按照对内部控制目标和其他内部控制目标实现的影响具体表现形式,区分财务报告内部控制缺陷和非财务报告内部控制缺陷,从定性和定量两方面考虑,分别制订了相应的缺陷认定标准并判断是否属于重大缺陷、重要缺陷和一般缺陷。 (一)财务报告内部控制缺陷认定标准 对于财务报告内部控制缺陷,通过定性和定量的方法将缺陷分为重大缺陷、重要缺陷和一般缺陷。 1、定性标准。 (1)重大缺陷:单独缺陷或连同其他缺陷导致不能及时防止或发现并纠正财务报告中的重大错报。出现下列情形的,认定为重大缺陷。 ① 控制环境无效。 ② 董事、监事和高级管理人员在公司经营管理活动过程中发生的舞弊行为。 ③ 外部发现当期财务报告存在重大错报,公司在运行过程中未能发现该错报。 ④ 已经发现并报告给管理层的重大缺陷在合理的时间内未加以改正。 ⑤ 公司审计委员会和审计部对内部控制的监督无效。 (2)重要缺陷:单独缺陷或连同其他缺陷导致不能及时防止或发现并纠正财务报告中虽然未达到和超过重要性水平,仍应引起管理层重视的错报。 (3) 一般缺陷:不构成重大缺陷或重要缺陷的其他内部控制缺陷。 2、定量标准 重大缺陷 重要缺陷 一般缺陷营业收入潜在 错 报 > 营 业 收 入 营业收入 0.5%<错报≤营 错报≤营业收入错报 1% 业收入 1% 0.5%资产总额潜在 错 报 > 资 产 总 额 资产总额 0.5%<错报≤资 错报≤资产总额错报 1% 产总额 1% 0.5%说明:以上各项参考指标之间是或的关系,只要有一项指标的潜在错报达到重大缺陷的认定标准,则该项缺陷应被认定为重大缺陷。 (二)非财务报告缺陷的认定标准 非财务报告缺陷的认定按定性标准和定量标准划分为重大缺陷、重要缺陷和一般缺陷。 1、定性标准 出现以下情形并造成重大影响的,认定为重大缺陷,其他情形按影响程度分别确定为重要缺陷或一般缺陷。 (1)违犯国家法律、或规范性文件; (2)重大决策程序不科学; (3)制度缺失可能导致系统性失效; (4)重大缺陷不能得到及时整改; (5)其他对公司影响重大的情形。 2、 定量标准 重大缺陷 重要缺陷 一般缺陷500 万元-1000 万元 小于 500 万元(含 500直接财产损失金额 1000 万元以上(含 1000 万元) 万) 第五条 对于重大内部控制缺陷应提交董事会予以最终认定。公司对于内部控制评价结果中认定的重大缺陷,应当及时采取应对策略,必要时还应追究有关部门或相关人员的责任。 第四章 附则 第六条 本制度由公司董事会修订及解释,自董事会通过之日起实施。

客户是代理记账企业 帐套数据库较多 帐套数据库经常隔几个月就会质疑 请指教是什么原因造成? 客户是代理记账企业 帐套数据库较多 帐套数据库经常隔几个月就会质疑 请指教是什么原因造成?[]

建议不要用2000数据库,2000数据断点很容易产生质疑现象!账套比较多的话建议使用高版本的数据库

玩csol练kz的时候,听什么歌摇摆 玩csol练kz的时候,听什么歌摇摆玩csol练kz的时候,听什么歌摇摆

我觉的一些动漫的主题曲不错

自己喜欢都可以

只有你最摇摆呗。。呵呵

12.1中的一个操作员,因统一使用公司配的手机号码,人员离职后,该手机号由他人使用,改了名字后,在工作圈中可以登录,但是该号码登录不了T+,如何处理? 12.1中的一个操作员,因统一使用公司配的手机号码,人员离职后,该手机号由他人使用,改了名字后,在工作圈中可以登录,但是该号码登录不了T+,如何处理?[]

现在手机号实名制,会有影响。用手机号登录也登录@畅捷服务_韦小锋:用手机号和名字登陆都登不上了

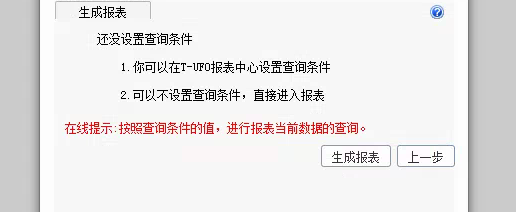

T+打开报表,出现图示 T+打开报表,出现图示

点击TUFO—报表模板,打开模板之后,点击数据—设置查询条件,勾上需要的条件即可。

继续教育15年取得的会计证,今年不需继续教育。领取当年不用继续教育,次年要的。全国应该统一的吧。问问财政局

U8.61成本模块取数不覆盖U8.61成本模块取数不覆盖

U8.61-成本模块取数不覆盖

| 自动编号: | 2650 | 产品版本: | U8.61 | | 产品模块: | 总账 | 所属行业: | 通用 | | 适用产品: | U861--管理会计--成本管理 | 关 键 字: | 日常操作 | | 问题名称: | 成本模块取数不覆盖 | | 问题现象: | 1、861成本管理模块:对完工产品日报及完工产品处理表每月只能取数一次,再次取数时数据没有任何变化(系统不清除已取数据)。 2、861生产订单模块:对已关闭生产订单进行还原操作,但还原后发现mom_orderdetail表中字段Relsdate、OrgClsDate仍然还有内容,且内容为11月日期,导致成本模块无法取得10月该订单完工数据。 上述问题都是在安装sp1、packB补丁后的操作结果, | | 原因分析: | 同解决方案 | | 解决方案: | 1.该问题这里测试未出现,系统可以覆盖上次取的数据,请看看取数时是否选择了覆盖原有数据。如问题还存在,可以比较一下表定义是否有 问题。 ca_dacps--:完工日报表 ca_compd--:完工处理表。 2.对已关闭生产订单进行还原操作,mom_orderdetail表中字段Relsdate、OrgClsDate仍然还有内容,系统在下次关闭时才改写。 我测试数据Relsdate是一月份、OrgClsDate是二月份,并不影响一月份取数。 请确认一下。或跟踪一下,也可能是补丁状态不同造成的。 我这里的环境

温馨提示:如果您的问题还没有解决,欢迎进入用友云基地。 |

| |