请问能调成一份的格式?怎么调

2017-5-15 0:0:0 wondial请问能调成一份的格式?怎么调

请问能调成一份的格式?怎么调

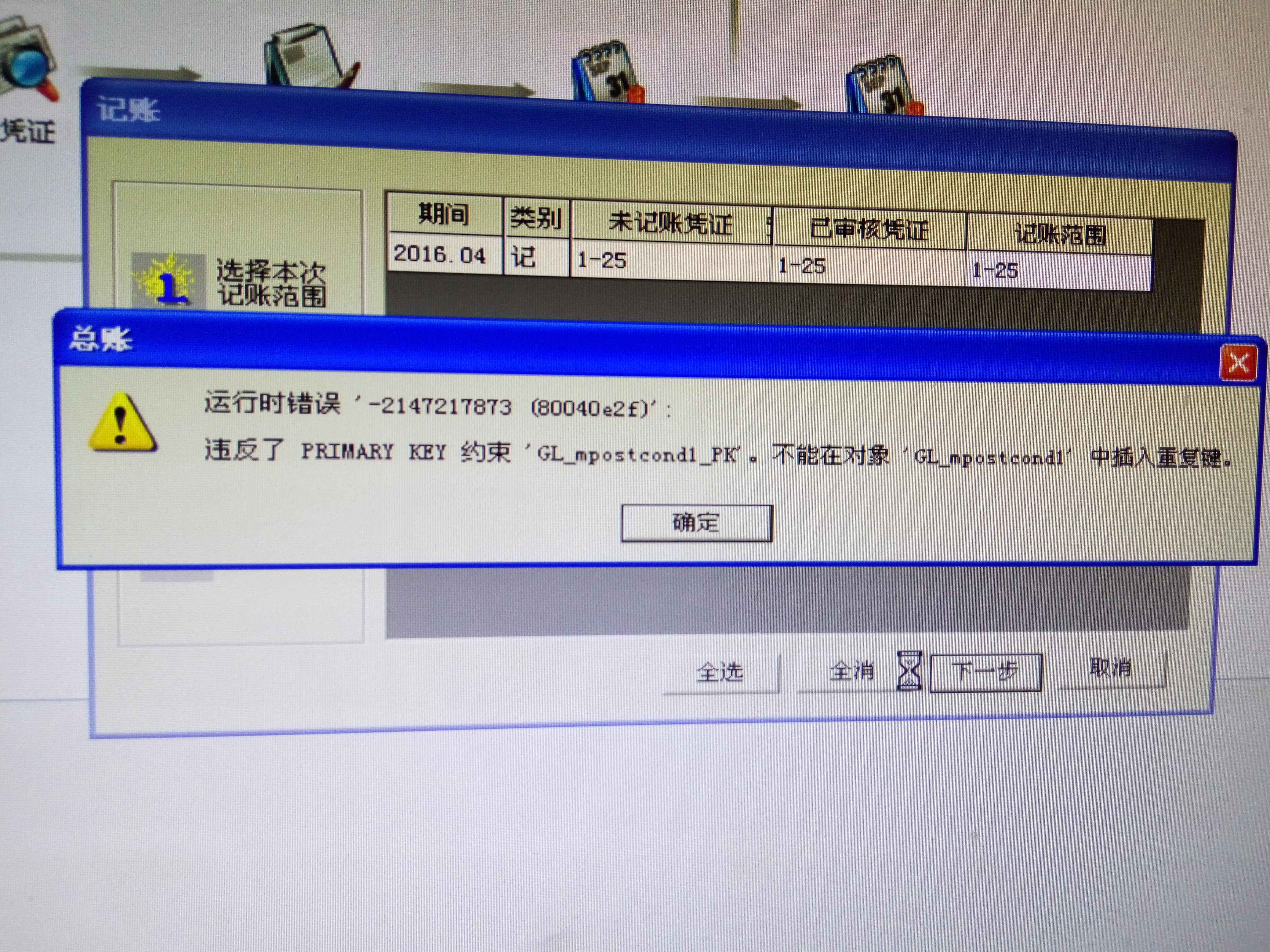

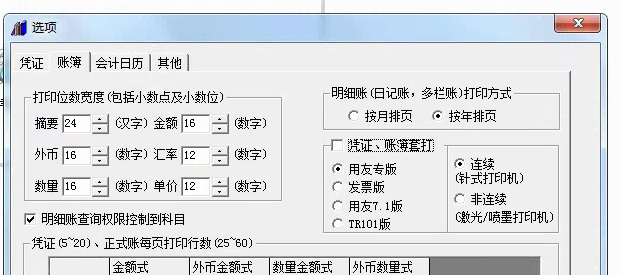

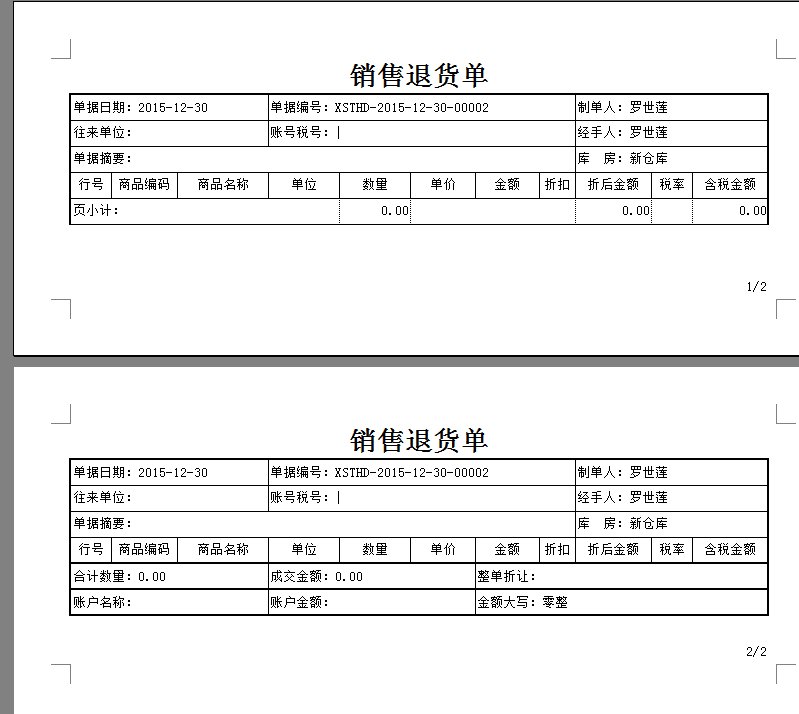

您好,选中只需要在第一页显示的行,右键,插入栏,选择标题。--sorry 错了 是只打印一份 在哪设置?@愿无岁月可回头0:打印两份是打印机设置的,您打开打印后倒三角,点开打印管理器,在这里输入打印份数1.--没看到打印份数啊@愿无岁月可回头0:您打开打印管理器就可以看到了,如下图--可是老师 我其他单子都是打出一张,只有退货单是两张,打印机是一个,这是为什么啊@愿无岁月可回头0:打开退货单打印报表设计,点击文件,页面设置,将上下边距设置小一些,例如0.5,然后选择所有行,如下图,将行高设置小一些--不是 就是退货单会连续打印2份 ,其他是一份@愿无岁月可回头0:上条已经告知您解决方法,请参照进行操作。不是您上面描述的意思。--非常感谢 可以了@愿无岁月可回头0:不客气的,祝您工作愉快![/龇牙]

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 生产管理中材料领用出库的时候,选择生产订单,可不可以直接筛选到表头项目或者表体的项目呢?为什么我通过文本定位定位怎们定位不到呢?2021-5-10 11:57:50

- 审核加油发票的几点注意事项图文教程2021-3-17 9:48:45

- 进T3提示当前页面的脚本发生错误,缺少标识符、字符串或数字2020-5-8 14:41:3

- 你好,电脑插上狗后,打开T3主页面登录不上去,打开系统管理,页面都是灰的,之前使用都正常,最近才出现这样的情况。2020-5-8 12:40:28

- T+凭证批量打印有问题2020-5-2 19:7:8

- 2000数据库,怎么恢复物理数据呢2020-4-25 3:7:33

- 有一些单据无法记账,这是我修电脑以前录入的。-现在正常单据记账无法实现,显示为记账失败2019-12-26 11:12:35

- 销售出库单无法记账2019-12-3 19:0:0

- 登陆账套提示 行业性质不符 怎么处理2019-5-25 7:0:0

- G3重装后提示出错-2019-5-25 7:0:0

最新信息

- 生产管理中材料领用出库的时候,选择生产订单,可不可以直接筛选到表头项目或者表体的项目呢?为什么我通过文本定位定位怎们定位不到呢?

- 进T3提示当前页面的脚本发生错误,缺少标识符、字符串或数字

- U8+未来在GSP管理方面有何发展规划?对新老客户有何建议?

- 2000数据库,怎么恢复物理数据呢

- 有一些单据无法记账,这是我修电脑以前录入的。-现在正常单据记账无法实现,显示为记账失败

- 销售出库单无法记账

- 登陆账套提示 行业性质不符 怎么处理

- G3重装后提示出错-

- G6登录显示003-2016行业包设置与安装的行业包不一致

- T+12.1 开始作了一张进货单存货西瓜数量为104公斤,后来又删除此张进货单,月底的时候发现现存量里还显示这个存货数量104公斤,查看台帐页显示这个纪录,但是进货单列表里已经没有此张单据了,请问什么原因呢-

做了一个以前年度损益调整 报表不平了 公式怎么改? 做了一个以前年度损益调整 报表不平了 公式怎么改?[]

你好:这个问题我不是很清楚,只能明天到公司帮你问下专业的财务同事才可以回答你这个问题。以前年度损益调整科目调整的就是以前年度的损益,调整完毕后差额记入资产负债表中的“年初数”那栏中的“未分配利润”中,和当年的利润表没有关系。

以前年度损益调整,是指企业对以前年度多计或少计的重大盈亏数额所进行的调整,以使其不至于影响到本年度利润总额。以前年度多、少计费用或多、少计收益时,应通过“以前年度损益调整”科目来代替原相关损益科目,对方科目不变,然后把“以前年度损益调整”科目结转到“利润分配”科目下,进行相应的盈余公积的调整。最终不能影响当期的“本年利润”科目。

老师,开单的时候,在一张单据上面有几个相同的商品,但是在不同的行,可不可以这些相同商品的行排列到一起,合并行呢? 老师,开单的时候,在一张单据上面有几个相同的商品,但是在不同的行,可不可以这些相同商品的行排列到一起,合并行呢?[]

您好,不可以。再维护中心,系统配置,录账配置中有录入商品重复行检测勾选上,若是录入出现相同商品,会提示您是否合并,您点击是即可合并了。若是点击否,则不能合并若是通过条码扫描开单,将系统配置中的扫描时相同商品合并勾选上即可合并了@服务社区李珊:老师,我做了年结以后,商品的顺序全乱了,这是为什么@杨袁晨:不会的,商品信息就是根据您录入的顺序进行显示的。年结不影响基础信息@服务社区李珊:我勾选了那个录账配置里的合并设置,录单据的时候不会提示@杨袁晨:您退出该单据重新打开单据,再进行录入就会提示了