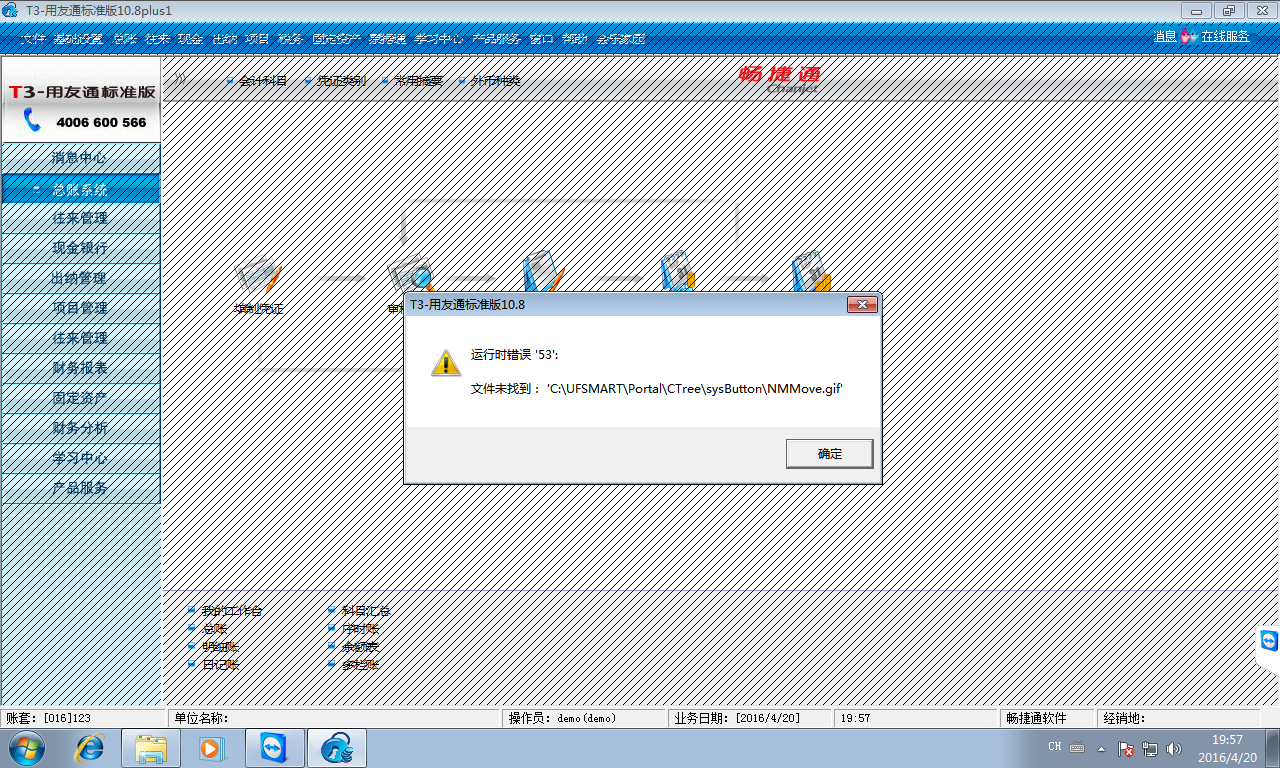

t3普及版建立年度帐提示

2019-2-12 21:0:0 wondialt3普及版建立年度帐提示

t3普及版建立年度帐提示

您好!这个可以使用工具处理一下:T3升级问题工具之降级处理,请在服务社区-更多-工具下载中进行下载

http://yun.kuaiji66.com/yonyou/ziyuanxiazai.html

;先备份账套,然后使用工具,在登录系统管理中升级sql server数据;然后再去建立年度帐;-- 网站打不开-- 服务器出现异常@王伶956:那就自己手动点击服务社区-更多-工具下载-t3里去下载这个工具。-- 从那点也是服务器出错@王伶956:换个浏览器试试,我这里能下载。如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 生产管理中材料领用出库的时候,选择生产订单,可不可以直接筛选到表头项目或者表体的项目呢?为什么我通过文本定位定位怎们定位不到呢?2021-5-10 11:57:50

- 审核加油发票的几点注意事项图文教程2021-3-17 9:48:45

- 进T3提示当前页面的脚本发生错误,缺少标识符、字符串或数字2020-5-8 14:41:3

- 你好,电脑插上狗后,打开T3主页面登录不上去,打开系统管理,页面都是灰的,之前使用都正常,最近才出现这样的情况。2020-5-8 12:40:28

- T+凭证批量打印有问题2020-5-2 19:7:8

- 2000数据库,怎么恢复物理数据呢2020-4-25 3:7:33

- 有一些单据无法记账,这是我修电脑以前录入的。-现在正常单据记账无法实现,显示为记账失败2019-12-26 11:12:35

- 销售出库单无法记账2019-12-3 19:0:0

- 登陆账套提示 行业性质不符 怎么处理2019-5-25 7:0:0

- G3重装后提示出错-2019-5-25 7:0:0

最新信息

- 生产管理中材料领用出库的时候,选择生产订单,可不可以直接筛选到表头项目或者表体的项目呢?为什么我通过文本定位定位怎们定位不到呢?

- 进T3提示当前页面的脚本发生错误,缺少标识符、字符串或数字

- U8+未来在GSP管理方面有何发展规划?对新老客户有何建议?

- 2000数据库,怎么恢复物理数据呢

- 有一些单据无法记账,这是我修电脑以前录入的。-现在正常单据记账无法实现,显示为记账失败

- 销售出库单无法记账

- G3重装后提示出错-

- G6登录显示003-2016行业包设置与安装的行业包不一致

- 登陆账套提示 行业性质不符 怎么处理

- T+12.1 开始作了一张进货单存货西瓜数量为104公斤,后来又删除此张进货单,月底的时候发现现存量里还显示这个存货数量104公斤,查看台帐页显示这个纪录,但是进货单列表里已经没有此张单据了,请问什么原因呢-

查账征收税负降:5000万个体户面临新选择查账征收税负降:5000万个体户面临新选择

《个体工商户个人所得税计税办法》自2015年1月1日起实施。新计税办法借鉴了企业所得税法有关收入确认和成本费用等税前扣除的原则,降低了适用查账征收办法的个体工商户的个人所得税税负。是否通过建账建制适用查账征收办法,5000万个体户面临新选择。

新旧对比:与企业所得税接轨

1997年3月,国家税务总局发布了《个体工商户个人所得税计税办法(试行)》(国税发〔1997〕43号,以下简称老计税办法)。老计税办法施行以来,对规范个体工商户个人所得税征管,促进个体私营经济发展起到了积极作用。但随着时间推移,个人所得税法历经5次修订,企业所得税法也完成了内外资税法合并,老计税办法部分条款滞后的问题日渐显现,纳税人和基层税务机关对完善和升级老计税办法的诉求日益强烈。

基于此,国家税务总局发布了《个体工商户个人所得税计税办法》(国家税务总局令第35号,以下简称新计税办法),自2015年1月1日起实施。福建省地税局的相关人士表示,此次修改与企业所得税相关规定做到了最大限度的接轨,将有利于个体工商户与法人企业开展公平竞争,有利于减轻个体工商户的纳税负担,也有利于税务机关规范和加强管理,必将对个体私营经济的健康发展起到积极的促进作用。

新计税办法有两个方面的显著变化:

一是做到了尽量与企业所得税相关规定接轨。个体工商户与法人企业在组织形式和法律责任上有所不同,但都属于从事生产经营活动的市场主体,二者在财务核算方面存在相近性,在所得税政策规定方面具有可比性。目前个体工商户与法人企业分别执行不同的所得税法规,法人企业所得税税基优惠较多,而个体工商户个人所得税税基优惠较少。这次修订使二者在应纳税所得额计算方面基本实现了全面对接,体现了个体工商户个人所得税制度建设的与时俱进。

二是对原审批事项进行清理,取消了老计税办法设定的资产损失、业务招待费、固定资产折旧年限等经主管税务机关审核或批准的条款内容。

我打印凭证 在总账套打工具里调整的边距的,可以几天没有动打印,打印凭证的时候又偏了,是为什么吗?当时调整的时候打印测试是好的 我打印凭证 在总账套打工具里调整的边距的,可以几天没有动打印,打印凭证的时候又偏了,是为什么吗?当时调整的时候打印测试是好的[]

调整,保存之后,然后重启电脑之后试试是否变回来呢?@畅捷服务李笑旺:是不是重启电脑边回来的我不太清楚,我调整好,保存,测试打印是好的@_1467692387:重启电脑测试一下把,保存了就不会自己变的@畅捷服务李笑旺:那如果是因为重启后改变的我应该怎么办啊?有什么方法吗(总不能在客户现场在找答案吧)@_1467692387:没有过这种情况呢,一般都是设置了,可能不保存导致的@畅捷服务李笑旺:好的,谢谢