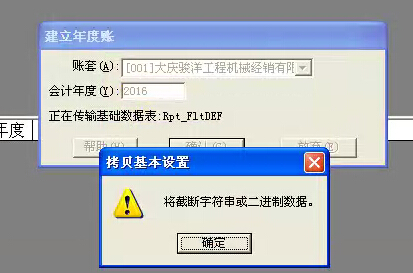

请问这是为什么????

2017-4-20 0:0:0 wondial请问这是为什么????

请问这是为什么????

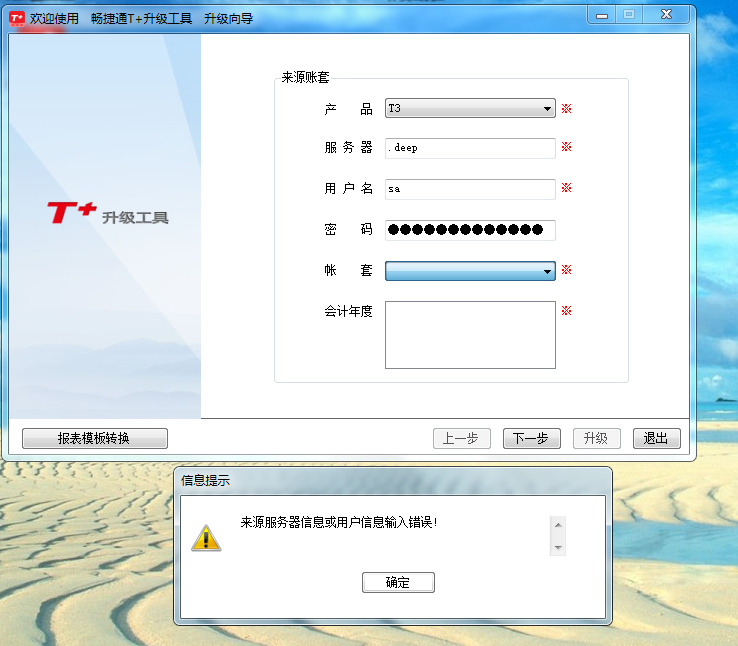

密码输入错误--不会呀。密码装了T3的那台。数据库我可以登入的服务器名应该是deep把,你那前边有什么?服务器名称改成正确的。--是deep.前有个.呀计算机名不可能有点的--找到问题了,是deep前面那个小点的问题。。[/强]

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 生产管理中材料领用出库的时候,选择生产订单,可不可以直接筛选到表头项目或者表体的项目呢?为什么我通过文本定位定位怎们定位不到呢?2021-5-10 11:57:50

- 审核加油发票的几点注意事项图文教程2021-3-17 9:48:45

- 进T3提示当前页面的脚本发生错误,缺少标识符、字符串或数字2020-5-8 14:41:3

- 你好,电脑插上狗后,打开T3主页面登录不上去,打开系统管理,页面都是灰的,之前使用都正常,最近才出现这样的情况。2020-5-8 12:40:28

- T+凭证批量打印有问题2020-5-2 19:7:8

- 2000数据库,怎么恢复物理数据呢2020-4-25 3:7:33

- 有一些单据无法记账,这是我修电脑以前录入的。-现在正常单据记账无法实现,显示为记账失败2019-12-26 11:12:35

- 销售出库单无法记账2019-12-3 19:0:0

- G3重装后提示出错-2019-5-25 7:0:0

- G6登录显示003-2016行业包设置与安装的行业包不一致2019-5-25 7:0:0

最新信息

销货单使用预收款加抹零核销,预收+抹零=整单金额,为什么还是提示错误? 销货单使用预收款加抹零核销,预收+抹零=整单金额,为什么还是提示错误?

您这样填没有问题,建议备份数据,更新补丁操作。@畅捷服务刘影:更新完也不行回复 嘉兴新禾吴春锋:更新完了以后一定要手工清除一下浏览器缓存再去操作@畅捷服务刘影:还是不行@嘉兴新禾吴春锋:你把这个单子重新做一遍。@畅捷服务刘影:已经重新做过了还是不行,0.79可以的,0.8就不行了@嘉兴新禾吴春锋:试了下你的数据,确实会提示,很奇怪,建议您提交到支持网。

比尔·盖茨大成功的背后比尔·盖茨大成功的背后

“大成功靠团队,小成功靠个人。”这是连续13年蝉联全球首富桂冠的比尔·盖茨的总结语之一。在他通往富豪与辉煌的创业路上,始终体现着团队精神的重要性,比尔·盖茨的这句话被业界誉为“大成功法则”。

比尔·盖茨1955年出生于美国西雅图,自小喜爱计算机。13岁时,他已能进行简单的计算机编程设计;14岁时,他与中学同学保罗·艾伦开始了进一步的编程探索。从小对电脑的酷爱与思考,渐渐在盖茨眼前展开一条前景美好的计算机科研新蹊径。18岁的盖茨考上哈佛大学后,对计算机编程的探究更是如饥似渴。他与舍友史蒂夫·鲍尔默非常亲密,平时盖茨喜欢穿一件印有“支持鲍尔默”字样的圆领衫,以显示这种不同寻常的友谊。他们在学习上总是互相探讨、勉励,在史蒂夫·鲍尔默的辅佐下,盖茨在哈佛大学期间曾经为当年第一台微机成功地开发了一个编程语言版本。第二年,盖茨决定从哈佛退学,与另一位好友保罗·艾伦一起去社会上打拼,合作创办他们俩的微软公司。1975年,20岁的比尔·盖茨荣任微软公司董事长、CEO和首席软件设计师。1976年,盖茨和艾伦注册了“Mi?鄄crosoft”商标,原本打算命名为“艾伦和盖茨公司”,最后还是改为“微型软件公司”,隐去个人小我,以凸显整个公司的团队形象。

1983年11月,Windows操作系统首次登台亮相,所提供的图形用户界面一改昔日的繁琐,变得非常直观便捷,深受大众喜爱。1985年,30岁的盖茨在微软的新闻发布会上首次与梅琳达·弗伦奇相识。然后,他们双双坠入爱河。经历了十年缱绻缠绵的倾心相爱,1994年1月1日,他们终于走向婚姻的殿堂。为谢绝外界大群前来庆贺婚礼盛典的仰慕者,盖茨的婚礼别出心裁地安排在夏威夷独立分离的拉奈岛举行,有幸被邀参加婚礼者十分有限,而且必须搭乘特约直升机或游艇才能抵达。据说盖茨与梅琳达婚礼期间特地预订了岛上所有的旅馆房间及所有的直升机。没有杂音,还璞归真,风光旖旎的拉奈岛变得更加静谧、安宁、纯美。参加拉奈岛婚礼的除了亲人,在嘉宾席上还有保罗·艾伦、沃伦·巴菲特这样与盖茨推心置腹、情同手足的好友。2006年,盖茨夫妇举办了一次盛大的慈善活动,与会的还有号称股神的好友巴菲特,在会上巴非特宣布,将自己旗下投资公司价值300亿美元的股票,捐给比尔和梅琳达·盖茨基金会,使该基金会的规模足足扩大了一倍,一跃成为全球第一大慈善基金会。

不难看出,一路创业走来的盖茨身边始终闪烁着一批追随者、合伙人、支持者的身影,形成了精锐团队,如他与史蒂夫·鲍尔默的亲密无间,与保罗·艾伦的长期携手,再如沃伦·巴菲特的慷慨大方,正是背后一支高素质的精英团队成就了盖茨事业上的“大成功”,而这个大成功当然离不开盖茨个人奋斗的“小成功”。

比尔·盖茨曾经这样说过“如果只想赢的话,我早就跑到另外一个舞台上了。”“我希望自己不是全球首富,这没有任何好处。”他也是这样做的:2005年10月28日,盖茨在英国伦敦庆祝自己50岁生日时宣布,自己不会从政,数百亿美元的巨额财富将捐献给社会,不会作为遗产留给子孙。同年,比尔·盖茨在英国白金汉宫荣获英国女王伊丽莎白二世授予的“荣誉爵士勋章”,以表彰盖茨与妻子梅琳达为消除英联邦及其他发展中国家的贫困状况、提高当地百姓的健康水平所做出的努力。2008年,比尔·盖茨在接受英国BBC电视节目访问时再次表示,将把自己580亿美元的财产全数捐给名下的慈善基金,这笔钱将用于研究艾滋病和疟疾疫苗,并为世界贫穷国家提供援助,以减少全球存在的不平等现象。

比尔·盖茨曾说:“保罗·艾伦与我创建微软的时候,我对软件开发充满很多梦想。我们希望自己的软件能够对这个世界产生重要影响,让每一个办公桌和家庭拥有电脑也一直是我们讨论的话题。”如今他的这个梦想已经实现。日常生活中,我们都在分享盖茨的操作系统,并因此而感受到了计算机的强大魅力。“一个篱笆三个桩,一个好汉三个帮”,当我们回味“大成功法则”的时候,就会深深地感到团队精神的高贵。