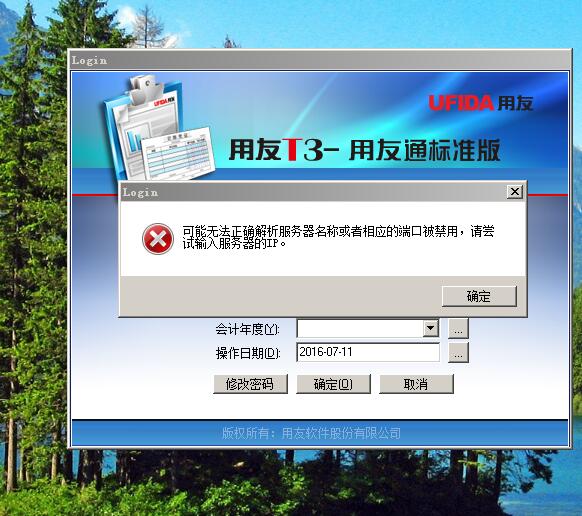

你好,请问我这个软件是10点几,最新的补丁在哪里下载。另外我这里加密狗最高可以升级到什么版本的软件?谢谢

2019-2-18 19:20:0 wondial你好,请问我这个软件是10点几,最新的补丁在哪里下载。另外我这里加密狗最高可以升级到什么版本的软件?谢谢

你好,请问我这个软件是10点几,最新的补丁在哪里下载。另外我这里加密狗最高可以升级到什么版本的软件?谢谢

登录账套之后看软件最上面写的是什么,如果就只写着T3-用友通标准版,就是10.6的版本,补丁下载地址为:

http://so.kuaiji66.com/yongyou/VDPooaXkuIE

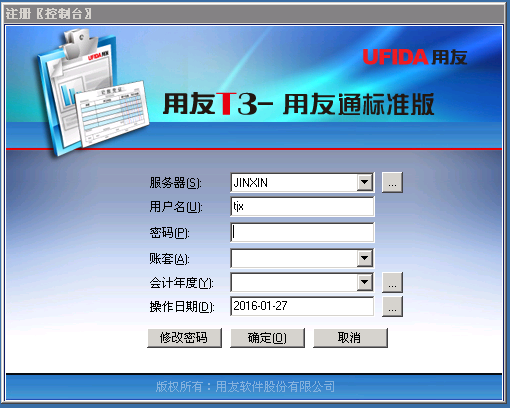

可以升级到10.8plus2标准版--请问怎么才能升级到10.8PLUS2,另外升级10.8PLUS2后,服务器能不能运行在WINDOWS SERVER 2008系统里面?--我的内部版本号是8.22.430备份账套,然后卸载当前版本,安装10.8plus2后将账套恢复进去,在系统管理升级sql server数据。10.8plus2也不能支持WINDOWS SERVER 2008系统

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 生产管理中材料领用出库的时候,选择生产订单,可不可以直接筛选到表头项目或者表体的项目呢?为什么我通过文本定位定位怎们定位不到呢?2021-5-10 11:57:50

- 审核加油发票的几点注意事项图文教程2021-3-17 9:48:45

- 进T3提示当前页面的脚本发生错误,缺少标识符、字符串或数字2020-5-8 14:41:3

- 你好,电脑插上狗后,打开T3主页面登录不上去,打开系统管理,页面都是灰的,之前使用都正常,最近才出现这样的情况。2020-5-8 12:40:28

- T+凭证批量打印有问题2020-5-2 19:7:8

- 2000数据库,怎么恢复物理数据呢2020-4-25 3:7:33

- 有一些单据无法记账,这是我修电脑以前录入的。-现在正常单据记账无法实现,显示为记账失败2019-12-26 11:12:35

- 销售出库单无法记账2019-12-3 19:0:0

- G3重装后提示出错-2019-5-25 7:0:0

- G6登录显示003-2016行业包设置与安装的行业包不一致2019-5-25 7:0:0

最新信息

求批量作废工具~~~~~~~66666666666666 求批量作废工具~~~~~~~66666666666666[]

直接后台update

flag标识

注意备份以及语句执行加where条件没有这样的工具[/敲打]忘了告诉你表了

gl_accvouch[/菜刀]凭证批量作废?请参考上面老师回复,直接后台用语句调吧。@服务社区闫新华:无规律~~~~~~~~~@qq37724861:[/闭嘴]赵老师说没有估计是真没有了@lyn神:无规律就老老实实手工@lyn神:无规律只能手工作废了。@服务社区闫新华:所以想求个工具~~~~~~凭证实在太多@lyn神:可以试试把凭证全部导出来;反月结,反记账到期初,然后用delete语句清一下gl_accvouch表;手工删掉需要作废的凭证明细,然后再导进去。@服务社区闫新华:这样更麻烦吧 还容易搞错@lyn神:那没辙了,现在肯定是没这个工具的,至少社区是没有的。@服务社区闫新华:好的 谢谢了@lyn神:不客气。

关于路局机关财务预算支出控制的探讨关于路局机关财务预算支出控制的探讨

路局办公室财务科是路局机关预算支出的制定者和执行者,是机关费用支出的重要控制部门。因此,研究路局机关财务的预算管理现状,找出影响预算控制的原因,并制定相应的对策,对于提高路局机关的预算管理水平,充分发挥预算的控制作用,对于路局增收节支,实现路局的战略目标,都有重要的现实意义和理论意义。

一、实行预算支出控制过程中需要解决的问题

由于路局实行全面预算管理时间不长,因此在实行预算支出控制的过程中还存在许多需要解决的问题,主要有以下几方面。

(一)缺乏一定的预算编制基础资料和数据

由于预算编制的许多基础资料缺乏完整性、及时性和统一性,主要体现在定额、运用效率、设备状态等方面还没有建立完整的、可供系统内相互比较的、资源共享的信息库,特别是定额体系不完备,直接导致路局办公室财务科在编制预算的过程中,依据的基础资料太少,且现有的许多定额不准确,编制的预算数据和实际支出数据相差较大。

(二)预算编制方法单一

对费用的预算,大多采用增、减量预算、“经验预算”或上年实际测算等方法,而对于零基预算、弹性预算等方法较少采用。尽管增、减量已经考虑了某些非正常因素,但是以过去的水平为基础确定的增量或减量幅度在很大程度上具有主观性,预算的编制难以真正起到管理和控制的作用。

(三)预算编制缺乏必要的信息系统的支持

信息技术已经广泛应用于铁路统计、财务、计划、物资等各个部门。但是信息系统建设与铁路管理创新协调不够,尚未使用与预算管理对应的信息系统,这些都使得信息系统集成度差、资源不能有效共享,并导致预算信息反馈不及时,无法及时获得预算编制必要的基础信息和数据,同时对预算具体执行情况也不能做到实时监控,不能获得实时动态的实际数据。

(四)财务支出预算执行的控制不严格,预算的调整不及时、不规范

财务支出预算执行过程中,超预算支出、超标准、超范围支出情况时有发生,除了某些突发情况外,主要原因就是预算执行控制不严。各部门、机构“先预算后支出”的预算管理观念还尚未形成,在编制支出预算建议时,没有充分考虑实际情况,编制的预算脱离实际,在执行时增加各项费用,造成实际支出大大超过预算的情况。

当预算和实际情况出现较大偏差时,没有对预算在执行过程中进行及时、规范、合理的调整。由于部分业务部门权责不对等,在预算执行过程中缺乏有效的反馈机制,预算调整未按程序进行的现象时有发生,使预算的控制作用和刚性约束大打折扣。

(五)预算考核和评价过于注重费用节约额

对于各项费用,路局办公室财务科制订了超支或节约奖惩的办法,以费用的节约额度作为奖惩的基础。这一方面能起到鼓励员工严格按照预算安排支出,控制费用的发生;另一方面也会导致一些管理部门为了节约费用,而削减一些必要的工作,或者提高预算的费用支出,这与实施管理费用预算控制的目的是相违背的。