个体工商户也应做筹划

2016-6-8 0:0:0 wondial个体工商户也应做筹划

个体工商户也应做筹划目前,众多的个体工商业户并不了解和关注税收筹划。笔者最近对湖北省竹山县17个乡镇100户个体工商户是否关注税收筹划进行了调查。调查结果显示:有91户根本就不知道什么叫税收筹划,有6户认为搞税收筹划没有什么必要,只有3户认为,在条件成熟的情况下,会考虑开展税收筹划。调查结果说明,税收筹划不被个体工商业户认识和关注。

造成这种现象的原因有三个:一是对税收筹划的宣传和引导不够深入,众多的个体工商户不知道开展税收筹划同自己的利益有多大的关系;二是个体工商户对税收筹划认识不清,很多个体工商户对避税及偷税的概念认识模糊,认为开展税收筹划很可能落个“偷税”的名声;三是个体工商户对税收筹划理解不透彻,他们认为税收筹划就是在账目上做文章,与实际经营活动无关。认为现在个体工商户普遍不建账,税收实行核定征收,开展税收筹划没有必要。

实际上,开展税收筹划对每一名纳税人都是非常有益的,因为纳税的多少直接影响着每一个纳税人的利益。税收筹划是实现经营者利益最大化的一种有效手段,通过税收筹划合理节税,可以积累更多的经营资金,获得更多的税后利润。笔者下面举一个案例,希望能引起众多个体工商户的共识,增进对税收筹划的认识,从而适时正确地开展税收筹划。

个体工商户建账与不建账在税收上有什么区别?建账与不建账的区别在于税收征收方式的不同。目前,尽管国家税务总局多次强调要求个体经营者实行建账经营,但目前个体工商户普遍不建账是客观事实,其中原因是多方面的,但是害怕多缴税是其中一个重要的因素。那么,是不是不建账就能少缴税?建账缴税就多吗?其实不然。按照新《税收征管法》的规定:依照法律和行政法规的规定可以不设置账簿的,依照法律和行政法规的规定应当设置账簿但未设置的,税务机关有权核定其应纳税额。个体工商户如果不建账,税务机关对个体工商户核定征收个人所得税,核定征收率由各地方税务机关根据当地的利润水平测算确定。

湖北省确定的个体饮食行业所得税征收率为4%。湖北省十堰市某县张某夫妻二人从事个体饮食业,聘用服务人员2名,2001年取得营业收入10万元,其中经营成本4万元,支付房租1万元,银行利息0.2万元,两名服务人员实际工资支出为0.8万元,全年共上缴营业税、城建税及教育费附加0.54万元,上缴工商管理费0.2万元。张某未建账,当地税务机关根据其经营情况及营业收入按4%的征收率,核定其全年应缴个人所得税0.4万元。如果张某按上述经营情况如实建账,其夫妻二人的工资按500元/月的社会平均工资计算,全年应为1.2万元,张某应纳个人所得税所得额为10元收入以上费用后的余额,为2.06万元,张某应缴个人所得税为:20600元×20%-1250=2870元。比按税务机关核定征收数4000元少缴1130元。因此笔者认为:自有资金少、从业人员多、经营场所靠租赁以及经营水平较低的第三产业个体工商户,实行建账经营在缴税上往往划算些。

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 易代账excel采集流程详解2021-4-29 17:33:1

- 如何安装 SQL SERVER2008 数据库详解2019-5-12 7:13:18

- T6工资项目设置中设置不了公式详解2019-5-12 6:58:26

- 物流公司在T1软件中的使用场景详解2019-5-10 8:47:21

- 各类业务经营数据经质量管理人员审核批准后方可修改,修改的原因和过程应当在系统中记录,U8+是如..2019-4-23 8:0:0

- 高校财务报销审核中的问题与对策2019-4-20 8:0:0

- 更新任务库时发生冲突,请重新注册2019-4-19 8:0:0

- 更新任务库时发生冲突,请重新注册 _12019-4-19 8:0:0

- 更新任务库时发生冲突,请重新注册 _22019-4-19 8:0:0

- 格式天王卡按钮置灰,无法格卡2019-4-19 8:0:0

最新信息

用友UFPMP_5UFPMP

| ||||||||||||||||||||||||||||||||||||

长期应收款 长期应收款

解说:

⑴企业应设置“长期应收款”科目,本科目核算企业租赁产生的应收款项和采用递延方式分期收款、实质上具有融资性质的销售商品和提供劳务等经营活动产生的应收款项。

⑵本科目应当按照承租人或购货单位(接受劳务单位)等进行明细核算。

⑶长期应收款的主要:

①出租人融资租赁产生的应收租赁款,应按租赁开始日最低租赁收款额与初始直接费用之和,借记本科目,按未担保余值,借记“未担保余值”科目,按最低租赁收款额、初始直接费用及未担保余值的现值,贷记“固定资产清理”等科目,按发生的初始直接费用,贷记“存款”等科目,按其差额,贷记“未实现融资收益”科目。

T3普及版数据升级T3-财税通税控专版报错 T3普及版数据升级T3-财税通税控专版报错

| 问题号: | 29596 |

|---|---|

| 适用产品: | T3系列 |

| 软件版本: | 用友T3财务通-财税套装专版 |

| 软件模块: | 总账 |

| 问题名称: | T3普及版数据升级T3-财税通税控专版报错 |

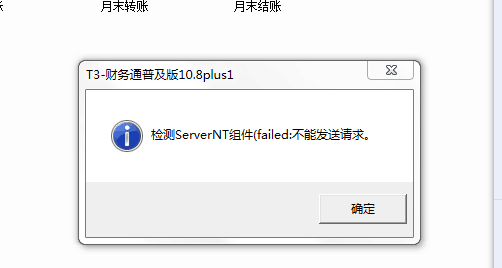

| 问题现象: | T3用友通普及版或T3财务通—财税套装专版升级到T3—财税通税控专版10.8plus1报错,无法进行sql数据升级。 |

| 问题原因: | T3—财税通税控专版10.8plus1不支持T3用友通以及T3财务通—财税套装专版的数据升级使用,系统管理中的“sql数据升级”,只支持T3—财税通税控专版上版本的升级。 |

| 关键字: | 升级 |

| 解决方案: | 目前的解决方法:将T3用友通普及版或一些专版的数据升级到T3用友通普及版10.8plus1版本,然后备份数据,直接引入到T3—财税通税控专版10.8plus1进行使用。 |

| 行业: | 通用 |

| 补丁编号: | |

| 解决状态: | 临时解决方案 |

| 录入日期: | 2016-03-16 15:23:45 |

| 最后更新时间: |

产品推荐

更多

热点文章

会计从业资格证

用友热销产品

初级会计师

生产管理中材料领用出库的时候,选择生产订单,可不可以直接筛选到表头项目或者表体的项目呢?为什么我通过文本定位定位怎们定位不到呢?

生产管理中材料领用出库的时候,选择生产订单,可不可以直接筛选到表头项目或者表体的项目呢?为什么我通过文本定位定位怎们定位不到呢?

您好,这个定位功能一定选中某一列后,再去定位才能生效。

进T3提示当前页面的脚本发生错误,缺少标识符、字符串或数字

- 最新文章排行

- 热门文章排行