小微企业、大学生创业如何享税收优惠

2016-4-8 0:0:0 wondial小微企业、大学生创业如何享税收优惠

小微企业、大学生创业如何享税收优惠 单位刚打到工资卡上的防暑降温费该不该缴纳个税?”“我是今年新毕业的大学生,想自己创业,国家对我们有没有税费减免?”针对近期市民咨询比较多的、小微、大学生创业等热点问题,昨日河北省地税局相关部门进行了回应与政策解释。 防暑降温费不超标免收个税 问:单位发放的防暑降温费是否缴纳个人所得税? 答:根据《河北省地方局关于个人所得税若干业务问题的通知》规定:各单位按照当地政府(县以上)规定标准向职工个人发放的防暑降温费暂免征收个人所得税,超过当地政府规定标准部分并入当月工资薪金所得计算征收个人所得税。 差旅费个税只收差额部分 问:职工的差旅费收入如何计算个人所得税? 答:根据《河北省地方税务局关于个人所得税若干业务问题的通知》规定:对实行差旅费包干的企业,其经销人员按差旅费包干收入办法取得的收入,按扣除据实报销差旅费用后的差额,与当月工薪所得项目合并计算征收个人所得税,冀地税函[1996]222号文件的相关规定停止执行。 残疾人就业减征80%个税 问:支持残疾人就业个人所得税优惠政策有哪些? 答:根据《河北省地方税务局关于支持高新技术产业现代服务业发展及改善民生的实施意见》规定:对残疾人、孤老人员、烈属本人独立从事个体生产经营取得的所得、工资薪金所得、对企事业单位的承包经营所得、劳务报酬所得、稿酬所得、特许权使用费所得,减征80%的个人所得税。 小微企业按20%税率缴纳所得税 问:小型微利企业所得税优惠政策有哪些? 答:根据《部国家税务总局关于小型微利企业所得税优惠政策有关问题的通知》规定:自2014年1月1日至2016年12月31日,对年应所得额低于10万元(含10万元)的小型微利企业,其所得减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。 大学生自主创业3年内税收有减免 问:大学生创业有哪些政策? 答:根据《财政部国家税务总局社会保障部关于继续实施支持和促进重点群体创业就业有收政策的通知》规定:对持《就业失业登记证》(注明“自主创业税收政策”或附着《高校毕业生自主创业证》)人员从事个体经营的,在3年内按每户每年8000元为限额依次扣减其当年实际应缴纳的、城市维护建设税、教育费附加、地方教育附加和个人所得税。限额标准最高可上浮20%,各省、自治区、直辖市人民政府可根据本地区实际情况在此幅度内确定具体限额标准,并报财政部和国家税务总局备案。 纳税人年度应缴纳税款小于上述扣减限额的,以其实际缴纳的税款为限;大于上述扣减限额的,应以上述扣减限额为限。该通知的执行期限为2014年1月1日至2016年12月31日。 退役士兵自主就业3年内可享优惠 问:自主就业退役士兵从事个体经营有关税收优惠政策? 答:根据《财政部国家税务总局民政部关于调整完善扶持自主就业退役士兵创业就业有关税收政策的通知》规定:对自主就业退役士兵从事个体经营的,在3年内按每户每年8000元为限额依次扣减其当年实际应缴纳的营业税、城市维护建设税、教育费附加、地方教育附加和个人所得税。限额标准最高可上浮20%,各省、自治区、直辖市人民政府可根据本地区实际情况在此幅度内确定具体限额标准,并报财政部和国家税务总局备案。 纳税人年度应缴纳税款小于上述扣减限额的,以其实际缴纳的税款为限;大于上述扣减限额的,应以上述扣减限额为限。纳税人的实际经营期不足一年的,应当以实际月份换算其减限额。如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 易代账excel采集流程详解2021-4-29 17:33:1

- 如何安装 SQL SERVER2008 数据库详解2019-5-12 7:13:18

- T6工资项目设置中设置不了公式详解2019-5-12 6:58:26

- 物流公司在T1软件中的使用场景详解2019-5-10 8:47:21

- 各类业务经营数据经质量管理人员审核批准后方可修改,修改的原因和过程应当在系统中记录,U8+是如..2019-4-23 8:0:0

- 高校财务报销审核中的问题与对策2019-4-20 8:0:0

- 销售明细账如何增加按仓库过滤的条件?2019-4-19 8:0:0

- 销售模块做业务单据参照存货档案每次只能选择一条记录,不能选择多条;2019-4-19 8:0:0

- 销售特殊业务2019-4-19 8:0:0

- 销售特殊业务 _02019-4-19 8:0:0

最新信息

用友销售启用提示:不满足启用条件销售启用提示:不满足启用条件

| ||||||||||||||||||||||||||||||||||||

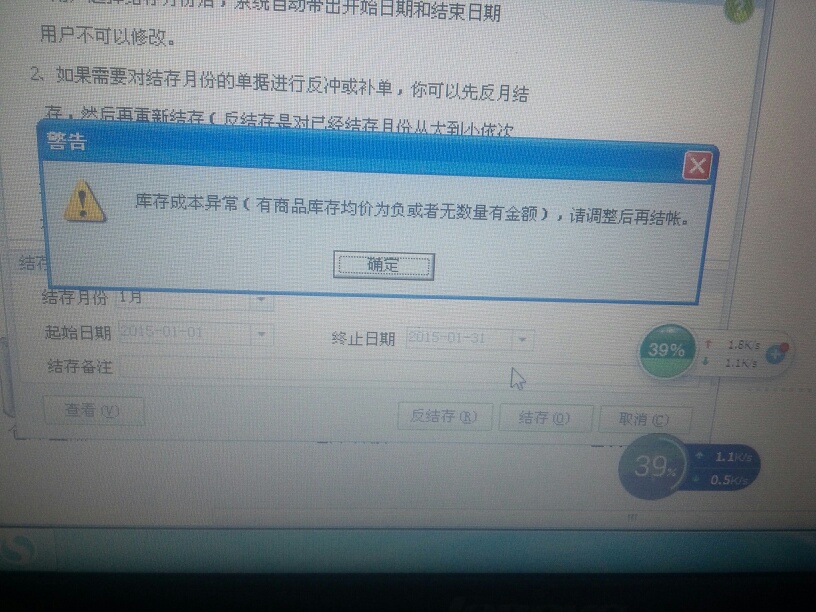

T1财贸宝月结,提示库存成本异常 T1财贸宝月结,提示库存成本异常

您好,查询库存信息下的库存成本异常查询表,将里面记录异常商品调整正确之后再月结@服务社区李珊:库存成本异常查询表,在哪找,没找到啊@123456aIN:信息中心,库存信息,库存成本异常查询表@服务社区李珊:t1财贸宝,10.0没有这表吗@123456aIN:没有,您备份好账套数据之后,再社区产品更新,T1里面下载对应版本的最新补丁安装并执行补丁脚本。安装补丁之后才会有这张表,原始程序是没有的。补丁下载地址:http://service.chanjet.com/chanjet/T1

产品推荐

更多

热点文章

会计从业资格证

用友热销产品

初级会计师

生产管理中材料领用出库的时候,选择生产订单,可不可以直接筛选到表头项目或者表体的项目呢?为什么我通过文本定位定位怎们定位不到呢?

生产管理中材料领用出库的时候,选择生产订单,可不可以直接筛选到表头项目或者表体的项目呢?为什么我通过文本定位定位怎们定位不到呢?

您好,这个定位功能一定选中某一列后,再去定位才能生效。

进T3提示当前页面的脚本发生错误,缺少标识符、字符串或数字

- 最新文章排行

- 热门文章排行