请问这是怎么回事?

2019-4-23 8:0:0 wondial请问这是怎么回事?

请问这是怎么回事?

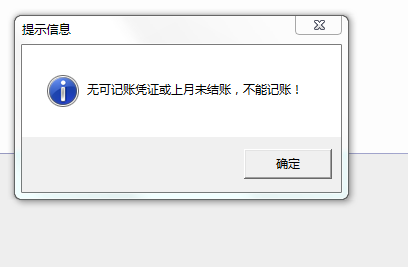

都提示了求解答提示上月未结账不会怎么操作了、、请问接下该怎么操作?我公司是这样的,现在接回来自己做,之前的是代理记账公司做的所以7月开始的6月未结账或记账@wangixj:我公司是这样的,现在接回来自己做,之前的是代理记账公司做的@wangixj:是从7月开始的???前面的月份没有记账或结账先把前面的月份记账或结账@wangixj:可我只做为期初处理,没有凭证的呀那要怎么弄?等待畅捷服务人回复你吧@wangixj:你不是的呀[/尴尬]我都回复你了,无法再描述了@Jencylanyuan:1~6月没有凭证是吧?那就把1~6月份依次结账就ok 了。@wangixj:可是开始启用时是6/30,哪有什么凭证记账?@Jencylanyuan:你做的7月份凭证?@用友郭:是的,只做7月的凭证@用友郭:6/30只是录入代理记账给的6/30的余额@Jencylanyuan:6月份启用 如果没有凭证,直接结账,才可以做7月份的结账。您好,请您在登录软件的界面点击会计年度后的小方框,将弹出的会计月历截图看下点击上一步,查看具体工作报告,里面有说明@畅捷服务胡跃梅: 我又从做了@Jencylanyuan:重做什么,还是结不了账!!!@畅捷服务胡跃梅:目前的问题又来了,出纳签不了字,显示不了要签字的凭证,这是怎么回事?--到了签字哪里,出纳签不了字@Jencylanyuan:你用那个操作员有出纳签字权限吗--显示不了要签字的凭证--有呀@Jencylanyuan:是到签字哪里,没有出现凭证,截个图看看,还有你可以在总账—设置—选项中查看出纳签字那些有没有设置--我重新建账了,启用期为7月1号,期初的数为6月30的余额,现在就弄好了凭证,但是出纳签不了字@Jencylanyuan:进这里,总账—设置—选项中查看出纳签字那些有没有设置,截个图看看--好,等一下----什么原因?@Jencylanyuan:你做的凭证没有符合出纳签字的凭证吧,但是为什么一定要出纳签字--有涉及库存现金和银行存款呀@Jencylanyuan:你参照这个视频设置下

http://kuaiji.youku.com/servic ... eca38您好,您看看是否有银行指定为银行总账科目,现金指定为现金总账科目@畅捷服务胡跃梅:是这个吗?您好,不是的,是在会计科目的界面,点击编辑--指定科目@畅捷服务胡跃梅:哦哦,知道问题所在了,恩,谢谢你[/微笑]--谢谢你的帮助@Jencylanyuan:不客气[/微笑]@EEEric [/强]好赞@Jencylanyuan:[/微笑][/玫瑰]@畅捷服务胡跃梅:[/可爱]@畅捷服务胡跃梅:现在结账的时候又不行了,出现上图的东西[/流泪]@Jencylanyuan:点击上一步,查看工作报告,把所有工作报告截图上传--记账不平,所以不能记账。哪里可以设置不平也能记账呢?--之前是记账公司帮我们记账的,7月才是我们自己做的,我把他们给的6月的资产负债表和,利润表录入当期初余额@Jencylanyuan:不平怎么记账,你后面的报表都不对!!!你回去检查下,是做的不平,还是期初数据不平--期初的不平--不录入利润表就平@Jencylanyuan:你给是少录或录错方向,你注意看期初界面,如果方向是借,但是你是贷方有余额,你就要录入负数,录完以后,你点上面的试算按钮,看看平不--要不要录入利润表的数据的?@Jencylanyuan:期初应该就是根据资产负债表来录的吗--[/疑问]什么意思?@Jencylanyuan:用资产负债表的数字--我是看利润表和资产负债表上的数据,他有正负号的,我也是这样跟着录的,但是就是不对,不平的--不用利润表的吗?@Jencylanyuan:根据科目余额表来录,然和资产负债表的数字一样--是的,根据资产负债表的数据,录的结果就平,等到加上利润表的就不平了您好,一定要期初对账平衡了,请您参照楼上回复的检查下是否有科目遗漏了@畅捷服务胡跃梅:要不要录利润表达的数据?您好,根据资产负债表录入就可以了@畅捷服务胡跃梅:但是,管理费用不就没有期初余额了吗?您好,如果您是年中启用,损益类科目录入累计借和累计贷就可以,期末是没有余额的因为都转走了@畅捷服务胡跃梅::之前是记账公司帮我们记账的,7月才是我们自己做的,我把他们给的6月的资产负债表和利润表录的@畅捷服务胡跃梅:主营业务收入、管理费用、财务费用、营业外收入、利润总额都有余额,要录那个呢?您好,利润总额录入到未分配利润就可以了,其他的损益类科目录入累计借和累计贷@畅捷服务胡跃梅:可以用友软件反记账方法">反记账的吗?如何设置?@Jencylanyuan: 可以按照下面文档进行操作!!!

用友软件反记账方法">反记账:

http://www.kuaiji66.com/nc/yongyouncjituan/WT7tFYnp55016.html

T3反结账用友软件反记账方法">反记账:

http://www.kuaiji66.com/t3/yongyout3shouhoufuwu/jIcCTCgd67194.html

T+反结账用友软件反记账方法">反记账:

http://www.kuaiji66.com/tplus/yongyoutplusgong/DGTpkfzk106108.html

--好厉害[/强],谢谢。以后有问题都会问你的[/龇牙][/抱拳]@Jencylanyuan:不客气[/可爱][/咖啡]--账簿怎么查询?就是记账后想要看一下账簿,怎么弄?[/微笑]@Jencylanyuan:左边导航栏,总账下有账簿查询,或者你看软件下面有个工作台,点击需要的账簿进去就可以,没有的话点击我的工作台进行添加,下次就可以直接点进去--6有木有直接就能进入所需要的科目的账簿哪里?@Jencylanyuan:似乎没有,你要进去点击选择--哦。项目大类怎么弄?--哦。项目大类怎么弄?--项目大类有什么用的?@Jencylanyuan:http://service.chanjet.com/zhi ... 8de90@Jencylanyuan:一般都是现金要出现金流量表要在这里设置,如何指定现金流量科目:

http://service.chanjet.com/zhi ... c37cd

如何确定现金流量科目性质

http://service.chanjet.com/zhi ... b45e9

如何在已结账月份录入现金流量

http://service.chanjet.com/zhi ... b46af@Jencylanyuan:你可以进这里,查看操作视频

http://service.chanjet.com/hal ... l%3D1--哇,好复杂。。。估计我这应该不用现金流量表吧您好,如果您还有其他疑问可以重新提交问题哦,因为在原来的问题上又提交新的问题比较容易被忽略,您可以在提交新的问题后再@我的哈

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 生产管理中材料领用出库的时候,选择生产订单,可不可以直接筛选到表头项目或者表体的项目呢?为什么我通过文本定位定位怎们定位不到呢?2021-5-10 11:57:50

- 审核加油发票的几点注意事项图文教程2021-3-17 9:48:45

- 进T3提示当前页面的脚本发生错误,缺少标识符、字符串或数字2020-5-8 14:41:3

- 你好,电脑插上狗后,打开T3主页面登录不上去,打开系统管理,页面都是灰的,之前使用都正常,最近才出现这样的情况。2020-5-8 12:40:28

- T+凭证批量打印有问题2020-5-2 19:7:8

- 2000数据库,怎么恢复物理数据呢2020-4-25 3:7:33

- 有一些单据无法记账,这是我修电脑以前录入的。-现在正常单据记账无法实现,显示为记账失败2019-12-26 11:12:35

- 销售出库单无法记账2019-12-3 19:0:0

- G3重装后提示出错-2019-5-25 7:0:0

- G6登录显示003-2016行业包设置与安装的行业包不一致2019-5-25 7:0:0