金额权限控制的作用及设置

2019-4-19 8:0:0 wondial金额权限控制的作用及设置

金额权限控制的作用及设置| 问题号: | 24381 |

|---|---|

| 适用产品: | T6系列 |

| 软件版本: | 609-用友t6-小企业管理软件 3.3plus1 |

| 软件模块: | 30-其他问题 |

| 问题名称: | 金额权限控制的作用及设置 |

| 问题现象: | 操作员进行金额权限控制的作用是什么?如何设置? |

| 问题原因: | 金额权限控制的作用:可以对不同级别的人员进行金额大小的控制,例如财务主管可以对10万元以上的经济业务制单,一般财务人员只能对5万元以下的经济业务制单,这样可以减少由于不必要的责任事故带来的经济损失。 |

| 关键字: | 金额权限控制 |

| 解决方案: | 金额权限控制的设置:(1)总账–设置–选项,勾选“操作员进行金额权限控制”<?xml:namespace prefix = o ns = "urn:schemas-microsoft-com:office:office" /><o:p></o:p> <P>(2)在设置–数据权限–金额权限分配,在“科目级别”中增加需要金额控制的操作员的级别,然后点击“级别”菜单,设置不同科目对应的各级别的金额数。<o:p></o:p></P> <P>注:账套主管不受金额权限设置控制,没有在此设置的操作员也不受该控制。<o:p></o:p></P> |

| 行业: | 0-通用 |

| 补丁编号: | |

| 解决状态: | 2-最终解决方案 |

| 录入日期: | 2016-03-16 15:23:45 |

| 最后更新时间: |

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 今天,市场的变化越来越快,客户在生产制造方面的需求也越来越多,U8+在这方面作了哪些改进?2019-4-23 8:0:0

- 进薪资模块工资变动报错2019-4-23 8:0:0

- 今天,市场的变化越来越快,客户在生产制造方面的需求也越来越多,U8+在这方面作了哪些改进?2019-4-23 8:0:0

- 进入人员档案死机,不能看到人员档案2019-4-23 8:0:0

- 进入总帐时提示3343不可识别数据库格式和内存出错2019-4-23 8:0:0

- 进入用友T3软件后提示:“出错:339-部件’UFRTPrn.ocx’或其附件之一不能正确注册:一个文件丢失或无效”2019-4-23 8:0:0

- 进入用友软件录单经常提示"不能登陆到应用服务器",服务器端跟客户端都有此问题 …2019-4-23 8:0:0

- 进入用友软件或系统管理时,提示ms-60.dll动态连接库不成功,2019-4-23 8:0:0

- 进入软件业务下所有菜单消失2019-4-23 8:0:0

- 进入软件报错2019-4-23 8:0:0

最新信息

其他科目的总账明细账也得一页一页的打印吗?能不能一起打印呢? 其他科目的总账明细账也得一页一页的打印吗?能不能一起打印呢?[]

您好,跟现金/银行日记账一样的,进入明细账之后,点击左上角的“账簿打印”,然后在这里面选择1-12月份,然后点击打印。@畅捷服务刘礽:预览的时候是不是看不到全部?@金子3YJ:是的,进入明细账之后,点击左上角的“账簿打印”,然后在这里面选择1-12月份,然后直接点击打印,不要预览。

T3导出现金银行日记账的时候,出现这种情况,请问该怎么解决?谢谢! T3导出现金银行日记账的时候,出现这种情况,请问该怎么解决?谢谢!

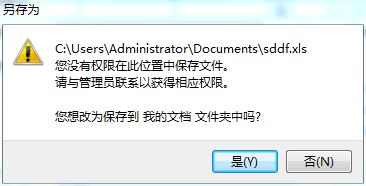

操作系统的登录用户对C盘没有读写权限。更换为超级管理员登录系统,或者导出的路径更改为其他的盘中例如D盘中,不要放在C盘或桌面

请问一下票据通专业版10.5,总是一段时间就会提示演示版,需要重新注册才行,这是怎么回事呢? _0请问一下票据通专业版10.5,总是一段时间就会提示演示版,需要重新注册才行,这是怎么回事呢?[]

更换其他机器安装软件插上加密狗看下是否也有这种问题,如果也一样,有可能为加密狗本身不稳定导致的,请联系您的服务商处理

如果您是服务商,请联系商务部将加密狗寄回进行测试

根据销售订单生成的销货单,保存时提示位数超长,整数最大数为4.-只有一个存货是这样,其他的不是,手动删除当前记录就不提示了。 根据销售订单生成的销货单,保存时提示位数超长,整数最大数为4.只有一个存货是这样,其他的不是,手动删除当前记录就不提示了。[]

有木有人来解释一下啊单价整数已经调整为10了。还是不好用补丁有解决过这个提示的问题,您备份账套后到社区—产品线下载最新补丁进行修复。

老师,你好!我咨询下总账查询里面的”本月合计“怎么都变成“当期合计”了? 老师,你好!我咨询下总账查询里面的”本月合计“怎么都变成“当期合计”了?[]

你好,能否发个截图看看?

用友852版本现存量问题852版本现存量问题

| ||||||||||||||||||||||||||||||||||||

U860现存量查询不对 U860现存量查询不对

| 问题号: | 9787 |

|---|---|

| 解决状态: | 最终解决方案 |

| 软件版本: | 8.60sp |

| 软件模块: | 销售管理 |

| 行业: | 通用 |

| 关键字: | 现存量 |

| 适用产品: | U860SP—-销售管理 |

| 问题名称: | U860现存量查询不对 |

| 问题现象: | 1.销售管理模块,存货编码为ZZ 2001-0002的国产振荡器存货在8月初有两个存货,8月6日盘亏一个,8月8日出库一个,库存为0,在”销售现存量查询”里,该存货有待发货量1个,导致可用量为-1,不知该待发货量从哪里来的? 2.普通销售红字发票拷贝蓝票,有的能够把批号和失效日期拷贝过来,有的拷不过来,不知是何原因.如不能拷贝过来的发票如:1月份,发票号21519668;2月份,发票号21519973;4月份,发票号45208417;6月份,发票号46493247;能拷贝过来的如:7月份,发票号46493572; |

| 问题原因: | 问题1:在发货单主表中发现有一条2003年的该存货的记录,审核人cverifier字段为空,对应的子表中的累计出库数量为0,系统认为这是已开发货单,但未出库的记录,因此在查询时,统计在待发货数量中,正常情况下,如为以前年度结转过来的期初发货单,也应是已出库的,因此此条记录表现为未出库,是错误的。问题2:不能把批号和失效日期拷贝过来的发票,经查销售发票主表,ibatch字段存在值,此字段是有出库跟踪入库的情况下,ibatch的值是收发记录子表中入库记录的autoid号,如没有出库跟踪入库,只有批次管理的情况下,ibatch字段应为空值,cbatch字段显示相应的批号。因为出库跟踪入库的存货在填写红字发票时,代表退货(可理解为入库),是不需要带入相应的批号的。经查您的存货中,并没有出库跟踪入库的存货,不知是否以前存在过,我在您账套中填制发票测试,是不会自动将ibatch字段赋值的。 |

| 解决方案: | 问题1:–修改发货单主表 update dispatchlist set csaleout =’888′,cverifier=’张香菊’ from dispatchlist a inner join dispatchlists b on a.dlid=b.dlid where ddate<'2005-01-01' and cinvcode='ZZ 2001-0002' and cdlcode='0000006175' –修改发货单子表的累计出库数量 update dispatchlists set foutquantity=1 from dispatchlist a inner join dispatchlists b on a.dlid=b.dlid where ddate<'2005-01-01' and cinvcode='ZZ 2001-0002' and cdlcode='0000006175' 问题2:–修改销售发票主表中客户名称为空的记录(是在查询你的数据时发现的问题) update salebillvouch set ccusname=customer.ccusname from salebillvouch inner join customer on salebillvouch.ccuscode=customer.ccuscode where salebillvouch.ccusname is null –修改销售发票子表中ibatch不为空的记录。(执行此语句前,请与用户确认,是否需要出库跟踪入库,如果需要,请不要清除,那系统在拷贝发票时出现的现象就是正常的) update salebillvouchs set ibatch=null where ibatch is not null and ibatch0 |

| 补丁编号: | |

| 录入日期: | 2016-03-16 15:23:45 |

| 最后更新时间: |

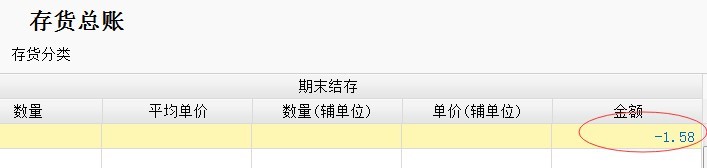

我这边在查询库存总账里面只有结存金额负数,但是在做入库调整单的时候这个仓库结存金额确实特别大,这是什么原因? 我这边在查询库存总账里面只有结存金额负数,但是在做入库调整单的时候这个仓库结存金额确实特别大,这是什么原因?

存货总账是显示该存货在系统里的成本结存。

选择仓库查出来的数值是对应仓库的存货结存成本。@畅捷支持侯椿寳:另外一个仓库没有问题,那我现在该如何操作呢?对问题仓库的存货 进行 重新计价操作。@畅捷支持侯椿寳:exec T_SCM_RebuildSummarybook 执行脚本可以了是的。这个就是重新计价的内核脚本。@畅捷支持侯椿寳:我业务15年12月份结账了,但是现在取消不了结账,这是什么原因?需要删除凭证。@畅捷支持侯椿寳:所有的库存有关的凭证吗?12月份的凭证。

- t3无意间把库存现金改成了银行存款下的二级科目,现在所有现金科目都变成了银行存款下的二级科目,我要怎么改回去,直接改科目名称已经改不了了。

- 希望T+的下个补丁能够处理下面一些需求:(1)存货中心——业务情况没有“出入库流水账”,查询比较麻烦,还有返回去 存货核算——出入库流水账 那里一个字一个字打出该存货然后查询流水账,操作麻烦,12.1(包括12.1)之前的版本也是,希望以后改进。(2)系统之间ctrl+c和ctrl+v不能好好实现,而且没有右键的复制和粘贴的,操作麻烦,希望能改进。

- T+升级账套出错:升级超时,线程超时,请重新登录再次升级@服务社区刘佳佳 @服务社区刘小艳

- 做材料出库单时,无法更改里面的明细,有修改的办法吗。

- 材料出库单制单时参照入库单可以自动带出入库单单价,因为是食品行业,所以调料上是先从调料仓调拨到现场仓,在从现场仓做材料出库单时,就不能参照的功能,也不能自动找到入库单的单价,所以客户需要是材料出库自动带出入库单的单价。有点急。

- 计算工资的时候个税金额算不来,请教怎么回事,公式没设置错啊 急……

- T66.1产品,1-4月份固定资产与总帐对帐正常,5月份固定资产与总帐对帐时,固定资产中原值和累计折旧均为0,服务工程发一个“t6按照折旧信息表重算fa_total”语句,执行后固定资原值数是对的了,但累计折旧仍为0,并且本月结帐后下月计提折旧后发现本月折旧与累计折旧均为同一个数(一个月的折旧)

- vtop vm-1 收银机 现在零售POS软件 顾显在扫商品的时候会显示单价 在结算的时候不会显示总价,结完账又可以显示找零金额。打了400说在这边提交一下问题,求解决中,急急急。货都订了要开业了就差这个不行。

- 材料出库单制单时参照入库单可以自动带出入库单单价,因为是食品行业,所以调料上是先从调料仓调拨到现场仓,在从现场仓做材料出库单时,就不能参照的功能,也不能自动找到入库单的单价,所以客户需要是材料出库自动带出入库单的单价。有点急。

- 为什么每次打了最新补丁都会出现一些问题,昨天晚上更新了84号补丁,现在全部不能用了!!!1-所有的业务单据,选单生成的时候都报错!!!

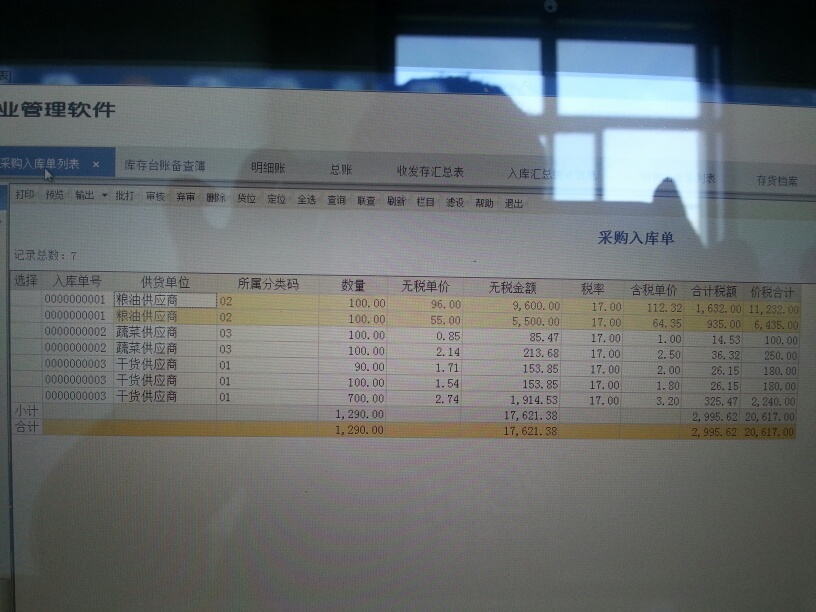

只用了库存管理和存货核算得模块,能不能查到这样得表,如图这样,能把单号去掉,按照存货分类合计,能显示出存货分类得名称。 只用了库存管理和存货核算得模块,能不能查到这样得表,如图这样,能把单号去掉,按照存货分类合计,能显示出存货分类得名称。

存货模块,收发存汇总表。@畅捷服务齐宝强:那个表上没有含税金额得情况,客户要含税和不含税得单价金额@吕荣:稍等,测试一下!含税单价,和不含税单价只有采购模块和销售模块才有;@畅捷服务齐宝强:在库存模块只有采购入库单列表才有这个功能,但是这个表上能不能把这个存货分类得编码和名称弄出来,现在只有编码也不合适@吕荣:单据列表,栏目,栏目名称勾选所属分类码。@畅捷服务齐宝强:勾了只出现编码没名称是没有这个字段,使用表体自定义项或存货自定义项1,取下存货大类,显示表体自定义项1;

我的现金流量表的全年累计数不对,这个要怎么设置的呢- 我的现金流量表的全年累计数不对,这个要怎么设置的呢?[]

方法一:复制本月数的公式,然后打开累计数的公式单元,把累计数公式的“月”改成“年”,就改成如下所示:

XJLL(,,“借”,“01”,,,“y”,月) 改成 XJLL(,,“借”,“01”,,,“y”,全年);

方法二:选中公式单元,点“fx”–“用友账务函数”–“现金流量项目金额”–“参照”–“设置起始日期和截止日期,会计期间选择‘无’” ,然后就改成如下公式:XJLL(“2012-01-01″,”2012-12-31″,”借”,”01″,,,,);

方法三:表页取数公式:C6+select(D6,年@=年 and 月@=月+1)

select(D6,年@=年 and 月@=月+1)意思为取本报表文件中上月对应的表页D6(指第D列,第6行)单元格的值,整个公式的意思就是C6(指第C列,第6行)单元格的数加上上一张表页D6单元格的数。

(备注:取累计数的时候,在报表中先追加表页(步骤:报表切换在数据状态,点“编辑”–“追加”–“表页”),然后在进行取数,每页为每个月的数据)。请参照楼上回复的方法查看了,公式是对的,就是本年累计那列没有加上期初数.

- T+12.0标准版销货单查询提示102数据库错误,请重试。附近有语法错误。最新补丁已经打入。还是同样问题。查询销货单明细列表正常,采购单查询正常。

- T+12.1打了最新的产品补丁,打印模板就取不到数据了 。。。。无敌了,默认模板可以,另存为新的 可以,明细里改了下字段就不行了。。。。

- 加密狗注册成功,但是T3软件进不去,麻烦各位有知道原因的么?

- 怎样完全卸载T3

- 你好!我用友T3多站点版,完全重新安装并安装升级包后,进入设置备份计划时,显示-增加不上账套

- 老师你好!客户用的T3 现在只剩下admin 底下文件 ,客户帐套号和启用时间都记不清了。现在数据怎么恢复

- 进入人员档案死机,不能看到人员档案

- 进入总帐时提示3343不可识别数据库格式和内存出错

- 进入用友T3软件后提示:“出错:339-部件’UFRTPrn.ocx’或其附件之一不能正确注册:一个文件丢失或无效”

- 进入用友软件录单经常提示"不能登陆到应用服务器",服务器端跟客户端都有此问题 …

金融工具列报新旧准则的五大变化 金融工具列报新旧准则的五大变化

2014年6月20日,部印发了修订版《企业第37号——金融工具列报》(财会[2014]23号),规定执行企业会计准则的企业应当在2014年年度及以后期间的中按照该准则要求对金融工具进行列报。本次准则的修订仍延续了我国企业会计准则向国际会计准则趋同的大方向,新旧准则变化主要体现在以下五点:

一、金融工具的分类和区分方法

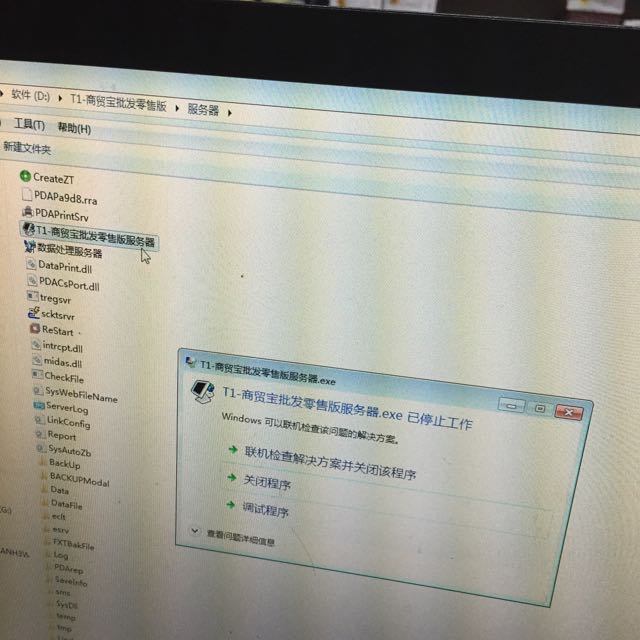

服务器这样了,打不开了 服务器这样了,打不开了

右键,以管理员身份运行看下@服务社区李珊: 还是这样@用户rqMbya:点击电脑左下角“开始”-“控制面板”-查看方式选择“小图标”-点击“用户账户”,在用户账户界面,点击“更改用户账户控制设置”,在用户账户控制设置界面,将白色的小按钮拉动到“从不通知”点击确定,再重启下电脑。然后重新打开看下@服务社区李珊: 本就在这个位置,还需重启吗@用户rqMbya: 本就在这个位置,还需重启吗@用户rqMbya:不需要了。您电脑是什么操作系统、。家庭版还是旗舰版?32位还是64位?软件安装的是哪个版本的呢?@服务社区李珊: 32位,@服务社区李珊: 12.1版本@服务社区李珊: @服务社区李珊: Win7@用户rqMbya:系统和软件版本是兼容的

请备份好账套数据,将软件卸载,退出全部杀毒软件并关闭防火墙之后,更换一个路径重新安装下。再重新新建账套,恢复数据

现在软件不能正常登录的了,通过安装路径下面的系统工具进行备份,打开系统工具之后,双击打开,输入数据库密码之后,点击用户验证,验证通过之后点击数据备份,选择账套,输入文件名,选择备份路径,备份,提示备份成功点击确定就可以了。@服务社区李珊: 这个能讲详细具体一点吗@服务社区李珊: 这样子的@用户rqMbya:您去控制面板,管理工具,服务中,将数据库服务右键停止之后,再将安装路径下服务器下data 下的 ldf和mdf文件复制出来再卸载,按照上面步骤安装下吧@服务社区李珊: 这样的@用户rqMbya:我只是要您复制文件,不是注册什么@服务社区李珊: 服务器调成这样了@用户rqMbya:数据库服务已停止了,请按照我说的,去将ldf和mdf文件复制出来就可以了@服务社区李珊: 是这样子的吗?全部复制到别的地方先放着就可以开始了吗@用户rqMbya:是的,将他们复制到其他磁盘@服务社区李珊: BaCKUp文件也要备份吧,我这用了几年了,文件量大,需要全部备份还是备份最近十天的@用户rqMbya:lsdf和mdf是全部的数据。您也可以将备份数据都复制出来,双重保险嘛。[/憨笑]

加油站经营用车所耗汽油如何进行税务处理加油站经营用车所耗汽油如何进行税务处理

问:我们是一家加油站,请问我们自己的生产经营用车辆所耗用汽油应作进项税额转出处理,还是按视同销售货物处理?

答:根据《增值税暂行条例》第十条规定,下列项目的进项税额不得从销项税额中抵扣:

1.用于非增值税应税项目、免征增值税项目、集体福利或者个人消费的购进货物或者应税劳务。

2.非正常损失的购进货物及相关的应税劳务。

3.非正常损失的在产品、产成品所耗用的购进货物或者应税劳务。

4.国务院财政、税务主管部门规定的纳税人自用消费品。

5.本条第一项至第四项规定的货物的运输费用和销售免税货物的运输费用。

根据《增值税暂行条例实施细则》第四条规定,单位或者个体工商户的下列行为,视同销售货物:

1.将货物交付其他单位或者个人代销。

2.销售代销货物。

3.设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送其他机构用于销售,但相关机构设在同一县(市)的除外。

4.将自产或者委托加工的货物用于非增值税应税项目。

5.将自产、委托加工的货物用于集体福利或者个人消费。

6.将自产、委托加工或者购进的货物作为投资,提供给其他单位或者个体工商户。

7.将自产、委托加工或者购进的货物分配给股东或者投资者。

8.将自产、委托加工或者购进的货物无偿赠送其他单位或者个人。

根据上述条款,加油站的行为不属于不得抵扣进项税额的范围,不需作进项税额转出,也不属于视同销售货物行为,不需计算销项税额。

固定资产菜单丢失 固定资产菜单丢失

| 问题号: | 10796 |

|---|---|

| 解决状态: | 最终解决方案 |

| 软件版本: | 8.52 |

| 软件模块: | 固定资产 |

| 行业: | 通用 |

| 关键字: | 菜单 |

| 适用产品: | 852 |

| 问题名称: | 固定资产菜单丢失 |

| 问题现象: | 852固定资产结帐又取消结帐后菜单丢失。 |

| 问题原因: | 异常操作引起 |

| 解决方案: | 把accinformation中的最新会计处理月份调至上个月,菜单即可恢复,恢复结帐,重新结,问题解决 |

| 补丁编号: | |

| 录入日期: | 2016-03-16 15:23:45 |

| 最后更新时间: |

我想咨询下后台删除销售出库单和产成品入库单分别是对应哪几张表呢 我想咨询下后台删除销售出库单和产成品入库单分别是对应哪几张表呢[]

最好不要后台删除,删除后你的数据基本报废了,后面会经常出现问题@朱杨召: 是的,赞同楼上的。若一定要删,单据未记帐状态下,是rdrecord和rdrecords。做好数据备份再操作。@畅捷服务黄庆明_:现在出现的问题是有一张销售出库单和四张产成品入库单(红字)不能进行记账,造成不能月末处理不能年结,这几张单据是之前月份的,@畅捷服务黄庆明_:rdrecord和rdrecords是对应销售出库单还是产成品入库单呢@畅捷服务黄庆明_:我看到了 这个是所有的单据 是删除这里面的记录就可以了吗@朱杨召:谢谢 现在是单据不能记账 又是几个月前的单据,为了年结[/流泪]单据不能记账还是要看看是什么原因导致的不能记账,在去处理,不能直接删除,如果删除了,现在记账是没有问题了,但是在年结的时候肯定是会报错的,那时就更头痛了。@云集技术支持: 主表rdrecord可以看作记录的单据表头,rdrecords子表可以看作单据的表体,他们用ID关联。@朱杨召:因为客户这边存货采用的是个别计价,产成品入库单做红冲的单据以后记账时不能找到对应的单据,单据太混乱了 我先在我电脑上测试下@畅捷服务黄庆明_:好的 太感谢了 我这边已经做了删除了

用友U8.52数据库系统表sysindexes损坏问题U8.52数据库系统表sysindexes损坏问题

U8.52-数据库系统表sysindexes损坏问题

| 自动编号: | 15418 | 产品版本: | U8.52 |

| 产品模块: | 应收应付 | 所属行业: | 通用 |

| 适用产品: | U8X----应收款管理 | 关 键 字: | 系统表 |

| 问题名称: | 数据库系统表sysindexes损坏问题 | ||

| 问题现象: | 进入应收应付模块的应收单和应付单中的收款单和付款单,或应收单\应付单时,界面提示错误,显示空白,我们自己处理将数据库中的演示帐套的vouch开头的表导到007帐中,这样单据模板是可以用了,应收应付单就可以进去了,但点击应收单中的销售发票和应付单中的采购发票依然提示错误,错误号为91。 | ||

| 原因分析: | 当前帐套2005年度库系统表sysindexes损坏。 | ||

| 解决方案: | 新建一数据库,重新导入、生成数据库中的所有对象,然后将修复好的数据库替换原错误的年度数据库。已经将修复好的数据库放到FTP黑龙江分公司了,请下载并替换原数据库。具体导入的主要步骤如下: 1、新创建一空的数据库如:2005NEW; 2、在当前错误的年度数据库中参照执行如下脚本,将用户表导入到2005NEW库中: DECLARE @TargetDBName varchar(20) declare @TableName varchar(100) declare @InsertString varchar(100 温馨提示:如果您的问题还没有解决,欢迎进入用友云基地。 | ||

您好,我这边是购买电脑1480,还有附属产品鼠标其他办公用品等,一共用银行付款付了1880,这个固定资产怎么做? 您好,我这边是购买电脑1480,还有附属产品鼠标其他办公用品等,一共用银行付款付了1880,这个固定资产怎么做?[]

稍等,这边先帮您确认一下;做资产增加,可以录入附属设备的@畅捷服务苏娜_:录入附属设备的话原值和附属设备的钱合计不到一块,生成凭证还是1480不能合并到一起,这些附属产品实际并不属于固定资产,需要分开计算@张云生:参考 楼上苏娜的回复

我资产负债表有个科目取数不一样,请问是怎么回事 我资产负债表有个科目取数不一样,请问是怎么回事

您好,您把QM里面的全年改成月再取数看下。

为什么T+打印出来的凭证只有外币金额,没有本币金额?? 为什么T+打印出来的凭证只有外币金额,没有本币金额??[]

您需要在凭证模板上进行设置,打开模板之后右侧的属性选择中有本币和外币的金额,选择之后保存模板。打印模板设置,

另存设计新模板,

右侧的属性选择里,

选择需要的本币金额字段。@服务社区刘小艳:好的那我试试,@畅捷支持侯椿寳:好的那我试试。

客户打印纸型是A4纸,现在销售单行数超出A4纸大小时,第二页依然打印标题,客户想一直连续打印不换第二页标题 客户打印纸型是A4纸,现在销售单行数超出A4纸大小时,第二页依然打印标题,客户想一直连续打印不换第二页标题[]

您好,您可以在打印报表设计中,把不需要打印的行的属性,改为‘标题’这样的话打印的时候第二页就不会打印了。不是的,我说的意思是不打印表头内容,比如说XXX公司销售单,不想让它在打印第二页有您好,我是表达这个意思哦,就是您把只需要在第一页显示的内容行属性改为标题即可我的意思是第二页继续打58行,不要