巧妙利用税法规定合理避税

2016-1-24 0:0:0 wondial巧妙利用税法规定合理避税

巧妙利用税法规定合理避税 一提到税,大家都有种抵触情绪。前些日子,一位大学教授告诉我,他上个月缴税将近4000 元,几乎是一个普通白领一个月的工资了。如果可以巧妙利用税法规定,进行合理避税,也是一种理财。 比如,那个大学教授,他的月薪收入不只是来自工资,还有去外地做讲座的劳务报酬费、写书稿酬等,假设他去外地做讲座的报酬为5000元,交通、食宿等费用约为1000元,由他自理。按照税法相关规定,劳务报酬为按次征收,一次收入超过4000元时,可以扣除20% 再计税,税率为20%。

那么,这次讲座报酬应缴纳的个人所得税为5000×(1-20%)×20%=800元,则他讲座的纯收益为5000-1000-800=3200元。

如果他提出由对方支付交通、食宿费用,讲座报酬中扣除这1000元,那么他应缴纳的个人所得税为4000×(1-20%)×20% =640元,他讲座的纯收益为4000-640=3360元。对比来看,第二种方案少纳税160元。

对于一个身兼数职的人来说,也可以适当调整劳务项目进行税收筹划。例如,小张就职于某事务所,每月收入为3500元,按个人所得税工资、薪金规定,应缴纳的个人所得税为(3500-3500)×3%=0元。另外,他还为一家公司提供税务咨询,每月收入2000 元。对于这项收入,他可以选择按工资、薪金交税或者按劳务报酬交税。如果按工资、薪金上税,则总的个人所得税为(5500-3500)×10%-105=95元。如果按照劳务报酬上税,则总的个人所得税为(2000-800)×20% =240元。相比之下,小张应该选择按工资、薪金上税,可以节税145元。

又比如,老李上个月参加了两场晚会演出,主办方向他支付了每场24000元的演出费用,共计48000 元。对劳务报酬应纳税所得额超过20000元而不到50000元的部分,依照税法规定计算应纳税额后再按照应纳税额加征五成。所以,老李的上税情况为:应纳税所得额=48000×(1-20%)=38400元应纳个人所得税=20000×20%+(38400-20000)×30%=9520元

如果老李和主办方分次签约,即每次演出的报酬分开给,那么老李的纳税情况就有所不同:每次演出的应纳税所得额=24000×(1-20%)=19200元扣除后未达到20000元, 则不适用加征五成的规定, 每次应缴纳的个人所得税为19200×20% =3840元,共缴纳个人所得税为3840×2=7680元,比第一种方案节税1840元。

税法的规定是死的,但方法可以灵活运用。只要按照税法规定,不违法违规,合理筹划,就可以节税。巧用个税来理财,你也可以。

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- T6用户管理详解2019-5-12 7:21:9

- 增加卡片时报“卡片样式不存在或无权限”2019-4-23 8:0:0

- 固定资产与总账对账不平2019-4-23 8:0:0

- 让信息化给管理会计的推广插上双翼2019-4-23 8:0:0

- 论小企业会计电算化2019-4-23 8:0:0

- 怎样删除期间损益结转凭证2019-4-23 8:0:0

- 固定资产年度结转失败升级失败2019-4-23 8:0:0

- 固定资产年度结转失败升级失败 _02019-4-23 8:0:0

- 固定资产无法打开,弹出提示框中只有红叉2019-4-23 8:0:0

- 固定资产登陆时出现欢迎界面后就没有任何反映了2019-4-23 8:0:0

最新信息

UFO表页汇总条件中列表信息不全问题 UFO表页汇总条件中列表信息不全问题

| 问题号: | 13053 |

|---|---|

| 解决状态: | 最终解决方案 |

| 软件版本: | U8普及版 |

| 软件模块: | UFO |

| 行业: | 通用 |

| 关键字: | 列表信息不全 |

| 适用产品: | U8普及版–UFO报表 |

| 问题名称: | UFO表页汇总条件中列表信息不全问题 |

| 问题现象: | UFO表页汇总条件中列表信息不全问题:下属12个单位的报表选择性的汇总,点击数据菜单下的表页汇总,在表页汇总条件中,当选择单位名称或者单位编号时,在内容项中只能看到前10个单位的名称或者编号.其余的两个单位就看不到.也无法选择第11个单位或者第12个单位。 |

| 问题原因: | 同解决方案 |

| 解决方案: | 此问题研发人员已经出具相关补丁,请下载最新【补丁编号:1797 ;】解决此问题,补丁文件:UFOW.EXE,日期:2006-5-18。 |

| 补丁编号: | |

| 录入日期: | 2016-03-16 15:23:45 |

| 最后更新时间: |

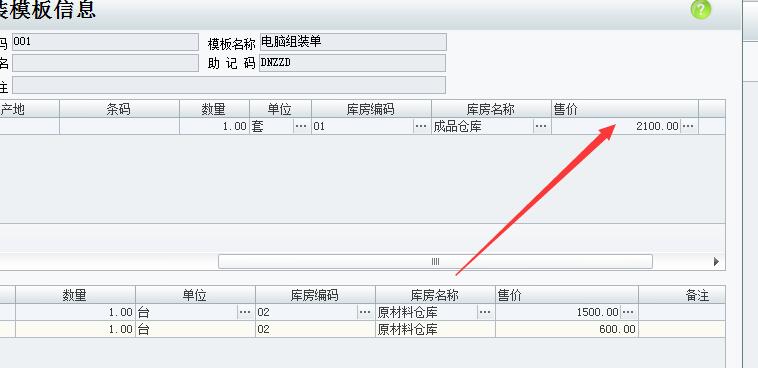

我在做组装模板时候。。调用模板 为啥入库成品带不出价格啊! 我在做组装模板时候。。调用模板 为啥入库成品带不出价格啊!

调用模板的时候。。上面成品后面的单价 都是0 让他显示2100@yyl0118:稍等,我试下这个带不出来的,入库类的是成本价,不是售价。需要手动么@yyl0118:出库类的是直接提取库存成本,入库类的按辅助中心-价格系统设置,入库类价格提取,进行取值,默认是最近进价,您可以在这个商品档案里最近进价处录入2100好