怎样辨别转账支票的真伪

2016-4-10 0:0:0 wondial怎样辨别转账支票的真伪

怎样辨别转账支票的真伪收款单位员收到付款单位交来的支票后,首先应对支票进行审查,以免收进假支票或无效支票。对支票的审查应包括如下内容:

1、支票填写是否清晰,是否用墨汁或碳素墨水填写;

2、支票的各项内容是否填写齐全,是否在签发单位盖章处加盖单位印鉴,大小写金额和收款人有无涂改,其他内容如有改动是否加盖了预留银行印鉴;

3、支票收款单位是否为本单位;

4、支票大小写金额填写是否正确,两者是否相符;

5、支票是否在付款期内;

6、背书转让的支票其背书是否正确,是否连续。

收款单位出纳员对受理的转账支票审查无误后,即可填制一式两联进账单,连同支票一并送交其开户银行。开户银行审核无误后即可在进账单第一联上加盖“转讫”章退回收款单位。收款单位根据银行盖章退回的进账单第一联编制银行存款收款凭证。

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- T6用户管理详解2019-5-12 7:21:9

- 拟上市公司财务管理问题及对策2019-4-23 8:0:0

- 民营上市公司财务风险管理的对策(上)2019-4-23 8:0:0

- 怎样选购商品化会计软件2019-4-23 8:0:0

- 在用友T3用友通标准版恢复账套时在备份的文件中找不到要恢复的文件2019-4-23 8:0:0

- 关于以前年度税款需调表怎样调整2019-4-23 8:0:0

- 关于用友U811a行政专版、U812、813等升级到通2005的说明2019-4-23 8:0:0

- 关于软件占用服务器非常保贵内存资源2019-4-23 8:0:0

- 浅议电算化会计中若干会计方法2019-4-23 8:0:0

- 让信息化给管理会计的推广插上双翼2019-4-23 8:0:0

最新信息

- 生产管理中材料领用出库的时候,选择生产订单,可不可以直接筛选到表头项目或者表体的项目呢?为什么我通过文本定位定位怎们定位不到呢?

- 进T3提示当前页面的脚本发生错误,缺少标识符、字符串或数字

- U8+未来在GSP管理方面有何发展规划?对新老客户有何建议?

- 2000数据库,怎么恢复物理数据呢

- 有一些单据无法记账,这是我修电脑以前录入的。-现在正常单据记账无法实现,显示为记账失败

- 销售出库单无法记账

- 登陆账套提示 行业性质不符 怎么处理

- G3重装后提示出错-

- G6登录显示003-2016行业包设置与安装的行业包不一致

- T+12.1 开始作了一张进货单存货西瓜数量为104公斤,后来又删除此张进货单,月底的时候发现现存量里还显示这个存货数量104公斤,查看台帐页显示这个纪录,但是进货单列表里已经没有此张单据了,请问什么原因呢-

长期股权投资的会计处理与税务处理差异(一)长期股权投资的会计处理与税务处理差异(一)

长期股权投资在会计上和税务上存在较大的处理差异,现介绍如下,以供读者参考。

初始计量的财税处理差异

(一)非企业合并取得的长期股权投资

在会计上,长期股权投资在取得时,以初始投资成本入账;在税务上,通过支付现金方式取得的投资资产,其成本为购买价款。因此,以支付现金方式取得的长期股权投资的计税基础与初始成本一致。

长期股权投资初始计量方面的差异主要体现在以非现金资产交换方式取得的长期股权投资成本的确定。 在会计上,以非现金资产交换方式取得的长期股权投资的成本,应区分公允价值模式计量和历史成本模式计量。在公允价值模式下,初始投资成本以换出资产或换入资产的公允价值为基础。在历史成本模式下,初始投资成本以换出资产账面价值为基础确定。而在税务上,通过支付现金以外的方式取得的投资资产,以该资产的公允价值和支付的相关税费为成本。在公允价值模式下,长期股权投资的计税基础与初始成本一致:而在历史成本模式下,长期股权投资的计税基础是以换出资产的公允价值为基础确定,其初始投资成本是以换出资产的账面价值为基础确定,因而其计税基础与初始投资成本不同,产生差异。

用友销售模块中不能多选存货销售模块中不能多选存货

| ||||||||||||||||||||||||||||||||||||

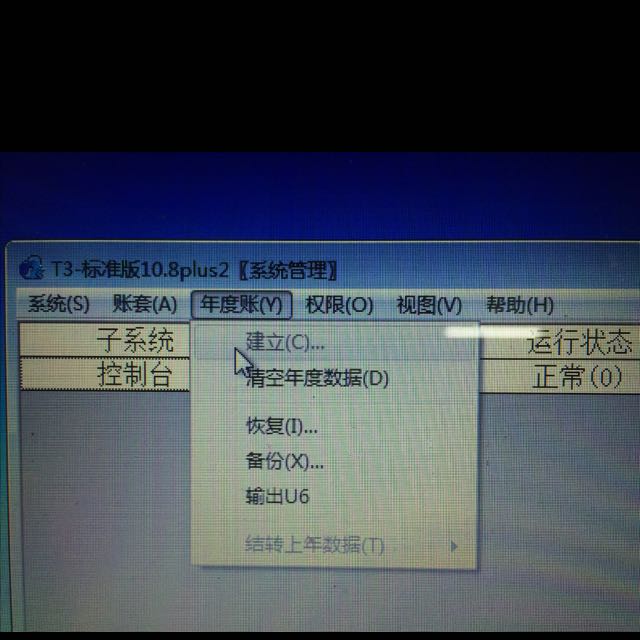

请问15年12已经结账,我在建立16年度账的时候,建立是灰色的呢?我打过补丁,还是不行?是哪里出错啦? 请问15年12已经结账,我在建立16年度账的时候,建立是灰色的呢?我打过补丁,还是不行?是哪里出错啦?

退出,注销,再进,选新帐套您好,是已账套管理登入吗,如果是 开始-运行 输入regedit 进入注册表,查看

[HKEY_LOCAL_MACHINE\SOFTWARE\UFSoft\UF2000\2.0\login]里面对应各个模块的server值是否为正确的计算机名称