解析乙供材料的财税处理

2016-5-7 0:0:0 wondial解析乙供材料的财税处理

解析乙供材料的财税处理 相对于“甲供材”来讲,“乙供材”工程就是甲方(基本建设单位)与乙方(施工单位)在签订建筑工程承包合同时事先约定的,由乙方提供材料和建筑劳务(即包工包料)的工程。“乙供材”的问题,同样困扰着理论界和界。为还原政策全貌,笔者试图从解读政策原文出发,系统剖析乙供材料(设备)的或问题,并就甲、乙双方的税务事项作出相应提示。 乙供材料(设备)缴纳增值税或者营业税的现行政策,与其生产经营方式密切相关。按生产经营方式区分,乙方可分为生产商、经销商和建筑商三类。 乙方作为生产商的税务问题 增值税暂行条例实施细则第六条规定,人的下列混合销售行为,应当分别核算货物的销售额和非增值税应税劳务的营业额,并根据其销售货物的销售额计算缴纳增值税,非增值税应税劳务的营业额不缴纳增值税;未分别核算的,由主管税务机关核定其货物的销售额,包括销售自产货物并同时提供建筑业劳务的行为。 因此,乙方销售自产材料(设备),如销售铝合金门窗等,同时负责安装的,应就铝合金门窗的销售额缴纳增值税并开具增值税发票,安装劳务缴纳营业税并开具建筑业发票。 例1,乙生产企业(增值税一般纳税人)承包甲公司综合楼铝合金门窗工程,结算总价款722万元(含税),其中自产铝合金门窗款702万元,安装款20万元。乙方会计处理为(单位:万元,下同): 结算时 借:应收账款 722 贷:主营业务收入——铝合金门窗 600 主营业务收入——安装 20 应交税费——应交增值税(销项税额) 102。 计提营业税金 借:主营业务税金及附加 0.6 贷:应交税费——应交营业税 0.6。 甲方会计处理为: 借:在建工程(工程施工或开发成本) 722 贷:应付账款 722。 乙方作为建筑商的税务问题 营业税暂行条例实施细则第七条规定,纳税人的下列混合销售行为,应当分别核算应税劳务的营业额和货物的销售额,其应税劳务的营业额缴纳营业税,货物销售额不缴纳营业税;未分别核算的,由主管税务机关核定其应税劳务的营业额,包括提供建筑业劳务的同时销售自产货物的行为。 营业税暂行条例实施细则第七条和增值税暂行条例实施细则第六条的规定是一致的。作为建筑商的乙方在提供建筑业劳务时销售自产材料(设备),如安装同时销售自产铝合金门窗,应就安装铝合金门窗的劳务缴纳营业税并开具建筑业发票,铝合金门窗的销售额缴纳增值税并开具增值税发票。 例2,乙建筑企业(增值税一般纳税人)承包甲公司综合楼铝合金门窗工程,结算总价款722万元(含税),其中自产铝合金门窗款702万元,安装款20万元。乙方会计处理为: 结算时 借:应收账款 722 贷:主营业务收入——铝合金门窗 600 主营业务收入——安装 20 应交税费——应交增值税(销项税额) 102。 计提营业税金 借:主营业务税金及附加 0.6 贷:应交税费——应交营业税 0.6。 甲方会计处理同例1(下同)。 乙方作为经销商的税务问题 增值税暂行条例实施细则第五条规定,一项销售行为如果既涉及货物又涉及非增值税应税劳务,为混合销售行为。除本细则第六条的规定外,从事货物的生产、批发或者零售的企业、企业性单位和个体工商户的混合销售行为,视为销售货物,应当缴纳增值税;其他单位和个人的混合销售行为,视为销售非增值税应税劳务,不缴纳增值税。 营业税暂行条例实施细则第六条规定,一项销售行为如果既涉及应税劳务又涉及货物,为混合销售行为。除本细则第七条的规定外,从事货物的生产、批发或者零售的企业、企业性单位和个体工商户的混合销售行为,视为销售货物,不缴纳营业税;其他单位和个人的混合销售行为,视为提供应税劳务,缴纳营业税。 也就是说,作为经销商的乙方销售外购材料(设备)同时提供建筑业劳务的,应当一并缴纳增值税并开具增值税发票。需要注意的是,作为生产商的乙方如果销售外购的材料(设备)同时提供建筑业劳务的,应当一并缴纳增值税并开具增值税发票;作为建筑商的乙方如果提供建筑业劳务同时销售外购的材料(设备)的,应当一并缴纳营业税并开具建筑业发票。 例3,乙商贸企业(增值税一般纳税人)承包甲公司综合楼铝合金门窗工程,结算总价款722万元(含税),其中铝合金门窗款702万元,安装款20万元。乙方会计处理为: 借:应收账款 722 贷:主营业务收入——铝合金门窗 617.09 应交税费——应交增值税(销项税额) 104.91。 生产企业外购材料(设备)并负责安装,其会计处理同例3。 例4,乙建筑企业承包甲公司综合楼铝合金门窗工程,结算总价款722万元(含税),其中外购铝合金门窗款702万元,安装款20万元。乙方会计处理为: 结算时 借:应收账款 722 贷:主营业务收入——安装收入722。 计提营业税金 借:主营业务税金及附加 21.66 贷:应交税费——应交营业税 21.66如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 实物返利所得税如何核算2021-5-27 9:26:23

- 门户已运行问题详解2021-3-31 21:43:52

- T3如何查询客户科目余额表的累计数图文教程2021-3-15 9:47:42

- T3各模块反年结操作图文教程2020-11-9 10:32:53

- T3如何删除新年度的人员档案,工资项目等信息图文教程2020-11-5 9:3:54

- T3如何清空年度账图文教程2020-11-4 8:48:4

- T3如何设置存货总账的格式图文教程2020-7-15 8:20:18

- 用友T3如何按供应商进行账龄分析图文教程2020-6-29 10:3:26

- T3如何按供应商进行账龄分析图文教程2020-6-27 19:43:53

- T3供应商往来对账单如何录入图文教程2020-6-27 19:27:41

最新信息

- 月末在产成品批量录入中没有产成品的明细,之前做过产成品入库单也都审核记账了

- 核算管理单据记账有好多单据提示“记账失败”,是什么原因呢-有些单子能正常记账,把单子删除了重新做也还一样的提示!系统只启用了总账和核算管理模块,

- 1、销售订单保存时提示这个。-2、发货单审核时提示如图:-最大单据工具执行过,还有单据还原工具也操作过。-看看是什么原因,谢谢!

- T3 10.3 版本 支持当产成品入库单的入库数量已经超过计划生产单的数量时还可以再用计划单领料生产!但升级为11.0版本的就不行了。这个应该是写在某个存取过程中判断的,现在我想在后台掉这个验证,麻烦大神们指点指点

- 业务员在T+下单手机端下销货单,业务员下单后 后台数据客户带不出业务员的信息,之前只有个别业务员操作出现这种情况, 昨天升级补丁后,没有做任何操作设置,现手机端全部带不出业务员信息

- 用用友财务软件后,再用T3 软件,注册信息会关闭,然后提示未注册,这是盗版软件,但软件狗灯是亮的,必须手动注册后和能使用,每次都是这样

- 电脑系统坏了 没有自动备份 账套数据是DBSERVER下面的物理备份,总共5个 有4个附加后都可以用 第5个账套附加成功后打开了 怎么看不到总账那些模块呢?

- 请大师们帮我看看这是什么问题?一:有采购入库,却在存货档案里库存信息没显示最新成本,在同一张卡片价格信息里有显示最新进价和售价。-二:销售单上有成本,为什么毛利预估没显示呢?

- 有没有物理文件删除T3软件的方法-

- 用友T3财务分析功能

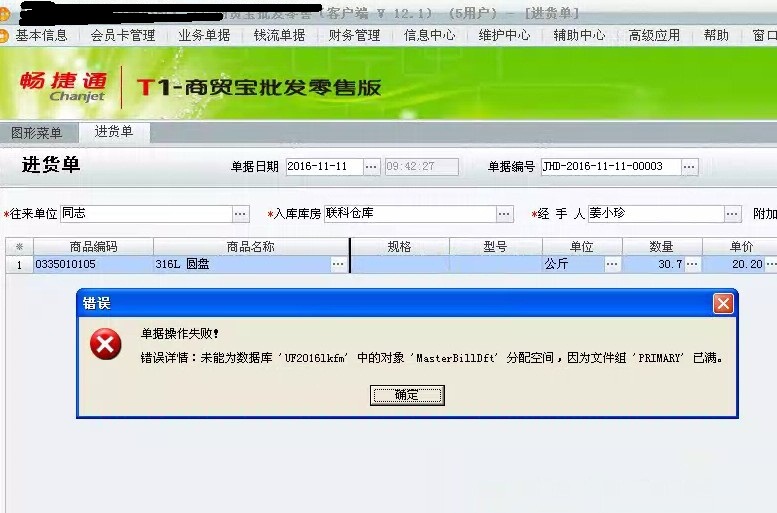

如图提示 进货单 报错。 如图提示 进货单 报错。

其他单据能过账吗?如果都不能的话需要备份账套数据,更换成高版本数据库例如sql2005或以上@畅捷服务许青:全都一样 是不是东西数据满了。@:是的,sql2000数据库对大小有限制,您这个是要更换成高版本数据库了,先备份数据,在社区T3

的产品下载里有sql2005程序@畅捷服务许青:我这个客户平时数据量 也很小的 为什么会这个样子呢 我有些客户单子量很大 也不会出情况。看看软件所在盘符空间是不是满了@童攻城狮:恩 已经解了。

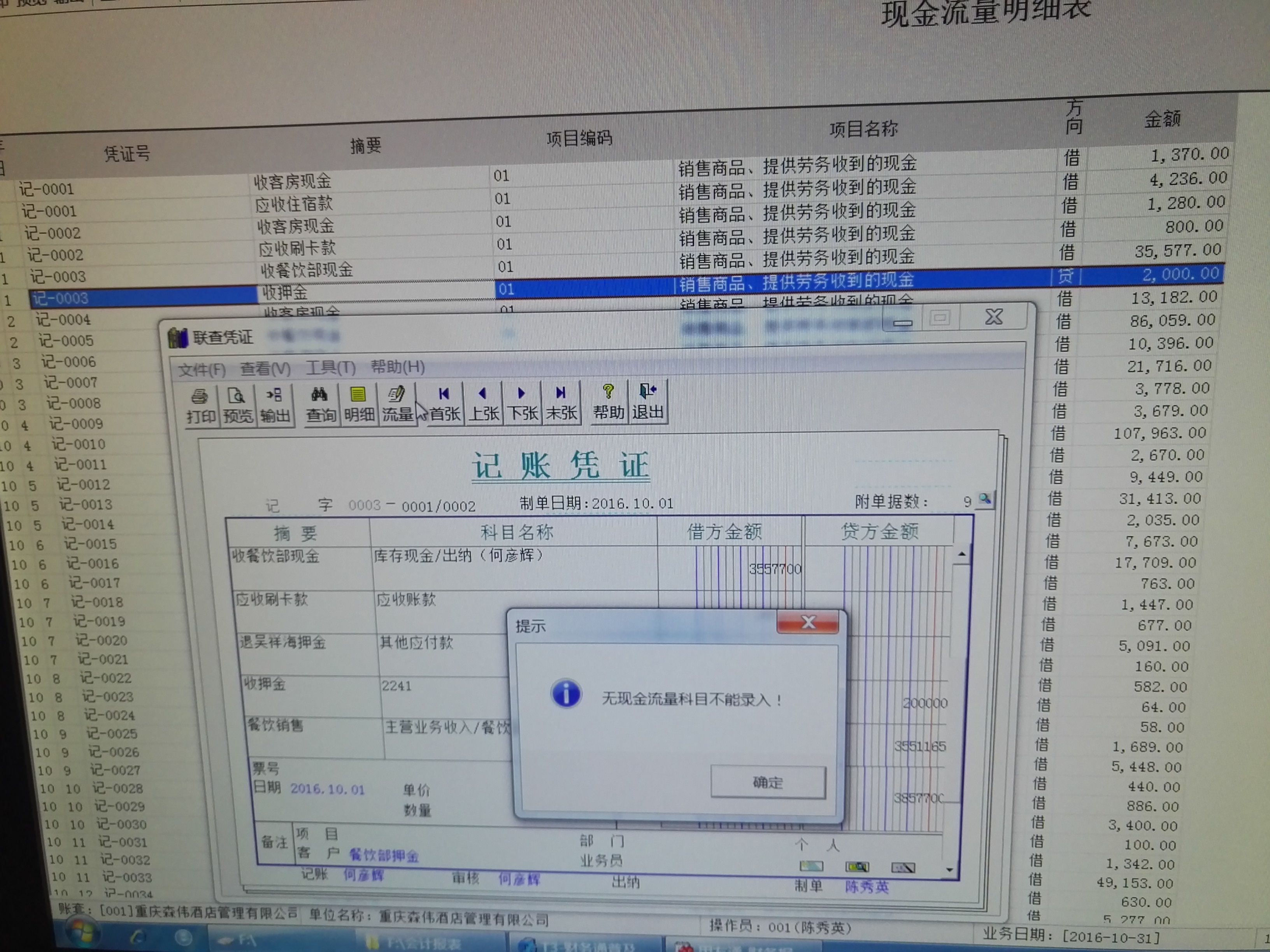

请问这个收押金是怎么回事呢?没有做流量项目系统里面有统计了流量项目 请问这个收押金是怎么回事呢?没有做流量项目系统里面有统计了流量项目

这个问题需要查看数据才能知道是什么原因,回复 服务社区_郝瑞然_:怎么查呢?@陈洪宇: 根据凭证和明细账进行查询,并且在数据库中也需要查看下。回复 服务社区_郝瑞然_:凭证里面就是没有流量的记录,但是在流量统计里面又有@陈洪宇: 如果凭证中没有流量则补录流量就是了,如果补录不了删除凭证重新做也可以。回复 服务社区_郝瑞然_:请问货币资金余额为什么和现金流量的余额不对呢?@陈洪宇: 财务报表问题需要查询凭证和余额表进行对比。回复 服务社区_郝瑞然_:请问我这个取数有没有什么问题呢