可供出售金融资产公允价值变动”增加“资本公积”是否缴纳印花税

2016-5-6 0:0:0 wondial可供出售金融资产公允价值变动”增加“资本公积”是否缴纳印花税

可供出售金融资产公允价值变动”增加“资本公积”是否缴纳印花税 案例: B公司是一家经营国有资产的集团控股公司,主要业务是通过资本运作使国有资产保值增值。在一次专项检查中,稽查员发现公司可供出售金产金额巨大,仔细检查发现2009年公司以“可供出售金融资产公允价值变动”增加“资本公积”77亿元。但在处理上,却未就该增加的资本公积按规定缴纳印花税,经计算向B公司追缴印花税380万余元。 案情分析 B公司财务部门认为,虽然国家税务总局1994年发布的《关于资金账簿印花税问题的通知》(国税发〔1994〕25号)规定,“记载资金的账簿”的印花税计税依据为“实收资本”与“资本公积”两项的合计金额。但2006年部修订了《企业》,新会计准则要求企业将“可供出售金融资产公允价值变动”形成的利得或损失直接计入资本公积,在该金融资产终止确认时金额转出,计入当期。 问题在于,公允价值变动引起的“资本公积”变化是暂时的、过渡性的。若企业对此变化引起的资本公积变动缴纳印花税后,在该公允价值减少和转回时印花税又不能退回,这样会造成企业多交印花税。 稽查员解释:印花税本身就是一种行为税,并不以实际产生的经济结果为征税标准,只要产生符合征税范围的行为,就应该交税。也正因此,印花税一般实行抵税率。既然印花税相关并未做出调整,企业还是应该按照政策规定进行税务处理,不应以政策不合理为不缴纳印花税的理由。 法规依据 《印花税暂行条例》第二条规定,下列凭证为应凭证:……3.营业帐簿; 第三条规定,纳税人根据应纳税凭证的性质,分别按比例税率或者按件定额计算应纳税额。具体税率、税额的确定,依照本条例所附《印花税税目税率表》执行。 第十条规定,印花税由税务机关负责征收管理。 《国家税务总局关于资金账簿印花税问题的通知》(国税发〔1994〕25号)规定,财政部发布的《企业财务通则》和《企业会计准则》自1993年7月1日起施行。按照“两则”及有关规定,各类生产经营单位执行新,统一更换和账簿后,不再设置“自有流动资金”科目。因此,《中华人民共和国印花税暂行条例》税目税率表中“记载资金的账簿”的计税依据已不适用,需要重新确定。为了便于执行,现就有关问题通知如下: 一、生产经营单位执行“两则”后,其“记载资金的账簿”的印花税计税依据改为“实收资本”与“资本公积”两项的合计金额。 二、企业执行“两则”启用新账簿后,其“实收资本”和“资本公积”两项的合计金额大于原已贴花资金的,就增加的部分补贴印花。 本通知自1994年1月1日起执行。 处理结果 依据相关规定,对B公司可供出售金融资产公允价值变动而增加的资本公积,追缴印花税380万余元。同时,将企业的意见整理,作为《信息专报》报送相关立法部门。 中国财税浪子:如果简单地将记载资金账簿的印花税理解为对实收资本和资本公积征收印花税,那么这个案例不需要讨论,征税确定无疑。但这样的结论似乎丧失了我们最基本的辩证唯物主义和历史唯物主义。 其一、计入资本公积的可供出售金融资产公允价值变动并非永久性计入,一旦将来金融资产处置需要转入收益。而且公允价值变动的巨大波动性和不规则也不利于印花税的计收,按月,按季度还是按年,结果会大相径庭。这样征税,只关注了矛盾的普遍性,没有关注矛盾的特殊性,也不是从实际出发。 其二、国税发〔1994〕25号规定,生产经营单位执行财政部发布的《企业财务通则》和《企业会计准则》这“两则”及有关规定后,其“记载资金的账簿”的印花税计税依据改为“实收资本”与“资本公积”两项的合计金额。企业执行“两则”启用新账簿后,其“实收资本”和“资本公积”两项的合计金额大于原已贴花资金的,就增加的部分补贴印花。这一规定仅仅考虑了1993年7月1日我国执行“两则两制”实行会计核算体系重大变革的历史片段,其后股份有限公司会计制度(1998)、企业会计制度(2001)、金融企业会计制度(2002)、企业会计准则(2006)相继施行。特别是企业会计准则(2006)实施后,原有的两则两制体系已经土崩瓦解。会计制度在不断推陈出新,新陈代谢,但印花税和94年25号文却不思进取、固步自封,以此为依据征收可供出售金融资产公允价值变动的印花税过于简单武断。如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 实物返利所得税如何核算2021-5-27 9:26:23

- 门户已运行问题详解2021-3-31 21:43:52

- T3如何查询客户科目余额表的累计数图文教程2021-3-15 9:47:42

- T3各模块反年结操作图文教程2020-11-9 10:32:53

- T3如何删除新年度的人员档案,工资项目等信息图文教程2020-11-5 9:3:54

- T3如何清空年度账图文教程2020-11-4 8:48:4

- T3如何设置存货总账的格式图文教程2020-7-15 8:20:18

- 用友T3如何按供应商进行账龄分析图文教程2020-6-29 10:3:26

- T3如何按供应商进行账龄分析图文教程2020-6-27 19:43:53

- T3供应商往来对账单如何录入图文教程2020-6-27 19:27:41

最新信息

- 月末在产成品批量录入中没有产成品的明细,之前做过产成品入库单也都审核记账了

- 核算管理单据记账有好多单据提示“记账失败”,是什么原因呢-有些单子能正常记账,把单子删除了重新做也还一样的提示!系统只启用了总账和核算管理模块,

- 1、销售订单保存时提示这个。-2、发货单审核时提示如图:-最大单据工具执行过,还有单据还原工具也操作过。-看看是什么原因,谢谢!

- T3 10.3 版本 支持当产成品入库单的入库数量已经超过计划生产单的数量时还可以再用计划单领料生产!但升级为11.0版本的就不行了。这个应该是写在某个存取过程中判断的,现在我想在后台掉这个验证,麻烦大神们指点指点

- 业务员在T+下单手机端下销货单,业务员下单后 后台数据客户带不出业务员的信息,之前只有个别业务员操作出现这种情况, 昨天升级补丁后,没有做任何操作设置,现手机端全部带不出业务员信息

- 用用友财务软件后,再用T3 软件,注册信息会关闭,然后提示未注册,这是盗版软件,但软件狗灯是亮的,必须手动注册后和能使用,每次都是这样

- 电脑系统坏了 没有自动备份 账套数据是DBSERVER下面的物理备份,总共5个 有4个附加后都可以用 第5个账套附加成功后打开了 怎么看不到总账那些模块呢?

- 请大师们帮我看看这是什么问题?一:有采购入库,却在存货档案里库存信息没显示最新成本,在同一张卡片价格信息里有显示最新进价和售价。-二:销售单上有成本,为什么毛利预估没显示呢?

- 有没有物理文件删除T3软件的方法-

- 用友T3财务分析功能

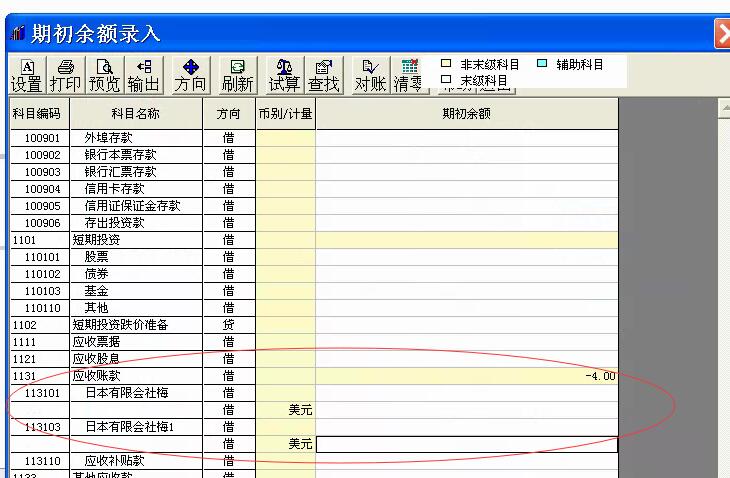

T3财务通普及版,科目1131的金额双击不能修改,已经取消结账、取消记账,应该如何处理?如图,113101和113102科目里面没有金额。 T3财务通普及版,科目1131的金额双击不能修改,已经取消结账、取消记账,应该如何处理?如图,113101和113102科目里面没有金额。

这是gl_accsum表数据出错,需要修改数据库,您需要联系您的软件服务商(就是销售软件给您的公司),把问题反馈给他们处理录明细科目的余额,明细会自动汇总到一级科目@服务社区_孙彦杰:好的 谢谢

采购入库单联查不到任何采购发票,但是采购入库单有“已结算”标识采购入库单结算标志清楚问题现象: 采购入库单联查不到任何采购发票,但是采购入库单有“已结算”标识 问题分析: 采购入库单字表数据中结算时期(dsdate)、结算数量(isquantity)、结算件数(isnum)、结算金额(imoney)有相应数值记录 解决方法: 1.检查采购入库单,通过联查功能联查不到结算单和采购发票 2.修改相应单据表体数据对应数据记录的数值 update rdrecords set dsdate=null,isquantity=0,isnum=0,imoney=0 where id='***'