请问各位,在2015年1月份报印花税,账本印花税(5-4=20)其报税所属期是2014年12月份,那么,我想问问,其实,我交的这次数据其实是2015年所用的账本,对吧?

2017-11-10 0:0:0 wondial请问各位,在2015年1月份报印花税,账本印花税(5-4=20)其报税所属期是2014年12月份,那么,我想问问,其实,我交的这次数据其实是2015年所用的账本,对吧?

请问各位,在2015年1月份报印花税,账本印花税(5*4=20)其报税所属期是2014年12月份,那么,我想问问,其实,我交的这次数据其实是2015年所用的账本,对吧?[]是的是的,如果按照权责发生制你应该在2014年12月申报,扣款@主办会计张万里:好的,谢谢,我清楚了@主办会计张万里:我还想问一下,我公司是搞电网销售的,单最近加了一个转租的营业许可,我是不能计入主营业务收入,只能计入营业外收入么

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- T3普及版,登陆出纳模块,一直这样,进不去2021-9-24 16:49:38

- T3新建账套,怎么把原来的账套的基本数据,导入到新建的账套中2021-6-8 8:43:0

- 在G3财务系统里多栏账 明细,要不只有借方明细,要不只有贷方明细,我这边客户需要同时有借贷两个方向的明细2021-5-17 12:11:38

- 在填制凭证模块查询不到凭证,反结账后怎么操作才能取消审核?2020-5-21 8:58:46

- U8电商管理模块详解2020-5-7 13:35:21

- 公司新成立,期初数录入都是0吗?认缴,然后发生的费用根据发票做账?2020-5-7 13:6:54

- 分期摊销的费用,业务怎么处理?在哪里摊销?(费用类型是其他费用,因为这笔费用是全公司共同使用)2020-5-7 13:4:22

- 打开帐套提示是以前版本的数据,请在系统管理升级,但升级报错提示如下,用降级工具执行后,升级仍然如此2020-5-6 13:19:33

- 易代账里怎样新增一级科目?2020-5-6 12:19:43

- U8 cloud业务指南小册子-20200410版2020-5-1 1:8:16

最新信息

土地使用权尚未取得时应缴纳土地使用税费吗 土地使用权尚未取得时应缴纳土地使用税费吗

S公司属一新建电厂,已取得发改委核准,预计今年七月投产,但土地使用权尚未取得,现当地税务部门向我公司征收土地使用税。S公司在未取得土地使用权的同时,是否缴纳该税收?

根据《中华人民共和国城镇土地使用税暂行条例》第二条“在城市、县城、建制镇、工矿区范围内使用土地的单位和个人,为城镇土地使用税(以下简称土地使用税)的纳税义务人(以下简称纳税人),应当依照本条例的规定缴纳土地使用税”,《国家税务局关于检发〈关于土地使用税若干具体问题的解释和暂行规定〉的通知》(国税地[1988]15号)第四条“土地使用税由拥有土地使用权的单位或个人缴纳。拥有土地使用权的纳税人不在土地所在地的,由代管人或实际使用人纳税;土地使用权未确定或权属纠纷未解决的,由实际使用人纳税”,《国家税务局关于印发〈关于土地使用税若干具体问题的补充规定〉的通知》(国税地[1989]140号)第四条“对基建项目在建期间使用的土地,原则上应照章征收土地使用税。但对有些基建项目,特别是国家产业政策扶持发展的大型基建项目占地面积大,建设周期长,在建期间又没有经营收入,为照顾其实际情况,对纳税人纳税确有困难的,可由各省、自治区、直辖市税务局根据具体情况予以免征或减征土地使用税;对已经完工或已经使用的建设项目,其用地应照章征收土地使用税”之规定,土地使用税的纳税义务人,是使用土地的单位和个人,一般情况下,为拥有相应土地使用权的单位和个人。但是,如果某土地使用权尚未确定,但已作为某个项目在该土地上搞基建,则根据现行税法规定,即使该土地的使用权尚未实际取得,即土地使用权尚未过户至纳税人名下,纳税人对此即已负有土地使用税的纳税义务。

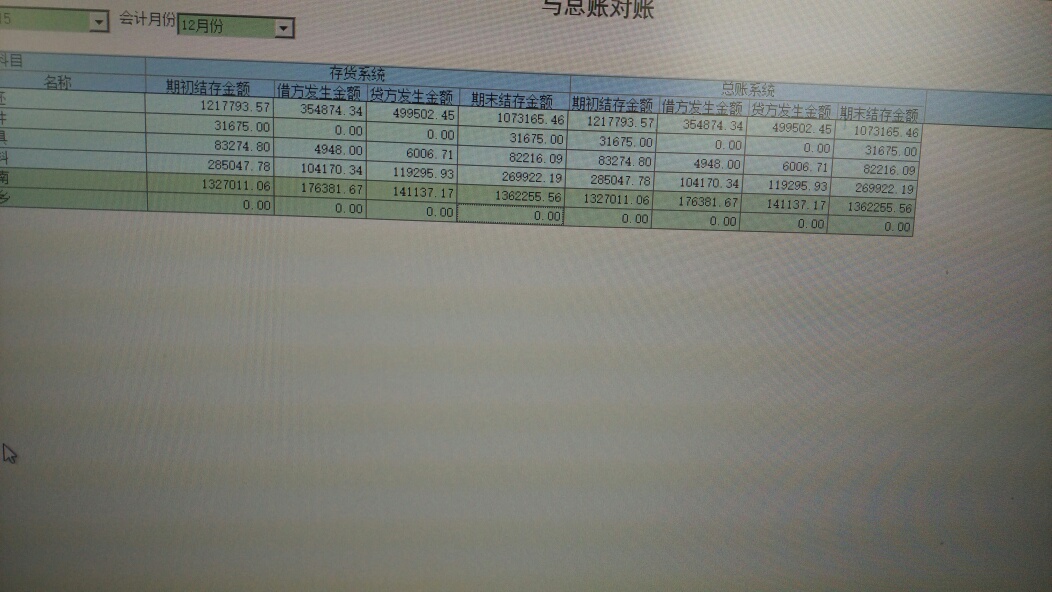

U8里总账结账了,存货可不可以后结账。收发存货汇总表的余额和总账的存货余额不一样是否正常,同时存货系统里的与总账对账是一致的,这是什么情况。 U8里总账结账了,存货可不可以后结账。收发存货汇总表的余额和总账的存货余额不一样是否正常,同时存货系统里的与总账对账是一致的,这是什么情况。

请联系你的软件服务商,最快捷。必须先结存货模块再结总账