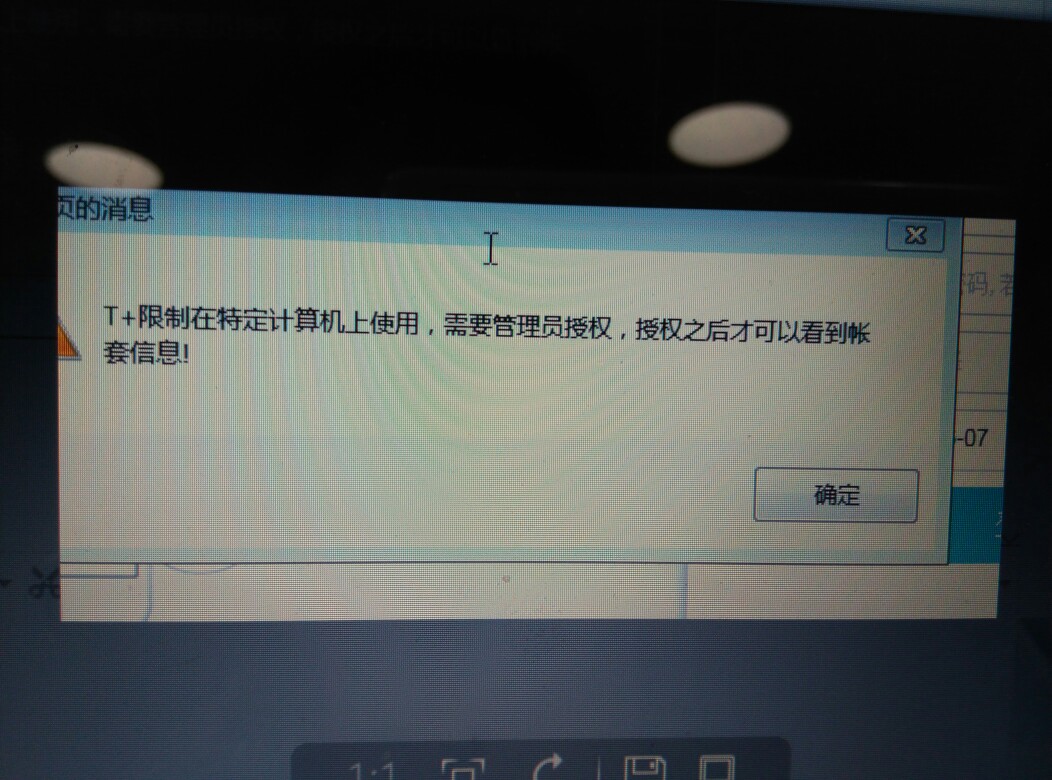

为什么这三个这个低。

2017-6-24 0:0:0 wondial为什么这三个这个低。

为什么这三个这个低。

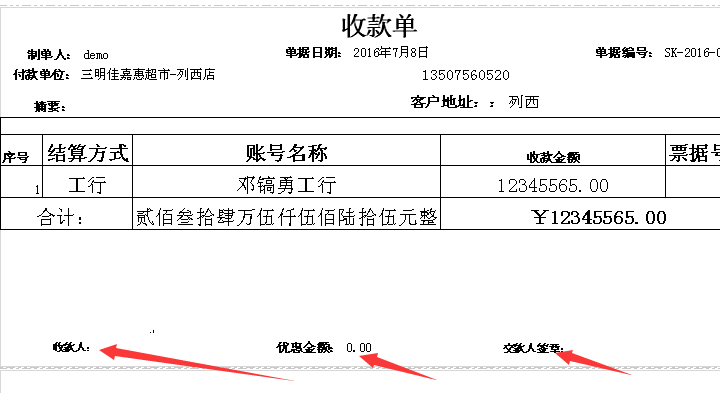

您到单据的打印模板上查看下可以调整表尾控件的位置的。

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 盘点单明细行中的“存货+批号+有效期+自由项”必须唯一!2021-9-3 9:16:31

- 物料清单,相同两个母件,版号为10与20 ,其中10版本日期比较20早,那么系统算采购计划时,系统怎么识别是要用版号为10或20的呢2021-9-3 9:10:6

- 用友U8库存管理2021-7-30 8:55:1

- 用友U8委外管理2021-7-30 8:55:1

- 采购订单如何设置自动带出单价2021-5-17 11:48:23

- T+已使用一年,最近又想增添办事处,我新增办事处的库存、和往来怎么增加2020-5-21 8:33:57

- 用友软件T3、T6与U8各个版本区别详解2020-5-9 7:27:42

- 用友软件zwsql.dll补丁下载2020-5-7 12:25:41

- 用友U812.1不提供反记账功能后如何进行反记账?2020-5-1 0:52:8

- U8供应链管理采购费用与折扣的处理详解2020-4-26 9:11:1

最新信息

土地增值税扣除项目 土地增值税扣除项目

计算土地增值额时税法允许扣除的项目。主要包括:(1)取得土地使用权所支付的地价款和按国家统一规定缴纳的有关费用。(2)开发土地和新建房及配套设施的成本,包括纳税人房地产开发项目实际发生的土地征用及拆迁补偿费、前期工程费、建筑安装工程费、基础设施费、公共配套设施费和开发间接费用。(3)开发土地和新建房及配套设施的费用,包括与房地产开发项目有关的销售费用、管理费用和财务费用。财务费用中的利息支出,凡能够按转让房地产项目计算分摊并提供金融机构证明的,允许据实扣除,但最高不能超过按商业银行同类同期贷款利率计算的金额。其他房地产开发费用,按取得土地使用权所支付的金额和房地产开发成本之和的5%以内计算扣除。凡不能按转让房地产项目计算分摊利息支出或不能提供金融机构证明的,房地产开发费用按取得土地使用权所支付的金额和房地产开发成本之和的10%以内计算扣除。计算扣除的具体比例,由各省、自治区、直辖市人民政府规定。(4)经当地税务机关旧房和建筑物的评估价格(指在转让已使用的房屋和建筑物时,由政府批准设立的房地产评估机构评定的重置成本价乘以成新度折扣率后的价格)。(5)与转让房地产有关的税金,包括纳税人在转让房地产时缴纳的营业税、城市维护建设税和印花税。纳税人转让房地产时缴纳的教育费附加可以视同税金扣除。(6)从事房地产开发的纳税人可以按照上第一、二项金额之和加计20%的扣除额。

用友u8软件无匹配的数据无匹配的数据

无匹配的数据原因分析:出现这种情况主要是因为您的账套中采购模块是10月份启用,而在gl_mend表中采购模块9月份的结账标志是FLASE。问题解答:可以在查询分析器中执行下列语句:use ufdata_010_2008update gl_mend set bflag_pu='1' where iperiod='9'