有谁了解关联企业 _0

2017-10-15 0:0:0 wondial有谁了解关联企业 _0

有谁了解关联企业[]所谓关联企业,是指与其他企业之间存在直接或间接控制关系或重大影响关系的企业。相互之间具有联系的各企业互为关联企业。关联企业在法律上可表现为由控制公司和从属公司构成。而控制公司与从属公司的形成主要在干关联公司之间的统一管理关系的存在。这种关系往往籍助于控制公司对从属公司实质上的控制而形成。与其它企业有直接或间接控制与影响或者重大影响的联系,相互之间有联系的企业。我国税法的认定:

我国税法所说的关联企业,是指与企业有以下关系之一的公司、企业、和其他经济组织。

(1)在资金、经营、购销等方面,存在直接或者间接的拥有控制关系。

(2)直接或者间接地同为第三者所拥有或者控制。

(3)其他在利益上相关联的关系。

以上所述,主要包括外商投资企业或外国企业(以下统称为企业)与另一公司、企业和其他经济组织(以下统称为另一企业)有下列之一关系的:

(1)相互间直接或间接持有其中一方的股份总和达到25%或以上的;

(2)直接或间接同为第三者拥有或控制股份达到25%或以上的;

(3)企业与另一企业之间借贷资金占企业自有资金50%或以上或企业借贷资金总额的10%或以上是由另一企业担保的;

(4)企业的董事或经理等高级管理人员一半以上或有一名常务董事是由另一企业所委派的;

(5)企业的生产经营活动必须由另一企业提供特许权利(包括工业产权、专有技术等)才能正常进行的;

(6)企业生产经营购进的原材料、零配件等(包括价格及交易条件等)是由另一企业所控制或供应的;

(7)企业生产的产品或商品的销售(包括价格及交易条件等是由另一企业的控制的;

(8)对企业生产经营、交易具有实际控制的其他利益上相关联的关系包括家族、亲属关系等。学习[/强]@雪薇薇:您好我想追问一下一个老板拥有两个公司算不算关联企业么?

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 这很多存货没有成本的怎么处理呢?2021-5-17 11:38:42

- 有没有退桶业务流程的操作手册?2021-5-10 10:20:48

- 用友标准版T3支持win10吗?要是支持怎么安装?2021-4-7 8:12:29

- 重装系统后重装软件,重注册成功,最新的补丁,可是进入软件还是演示版2020-5-7 13:11:40

- 用友U8+财务及供应链操作手册2020-4-8 8:15:56

- U8应收款管理-应收(应付)对账详解2019-10-11 9:13:56

- 原来安装的是10.8.2普及版,现在安装1.9标准版,提示这个怎么处理2019-5-10 7:0:0

- 用友通和系统管理点了都没反应是咋回事?2019-5-10 7:0:0

- 要如何完全卸载T3财务普及版?2019-4-30 8:0:0

- 用友您好:我换了一台电脑,重装了系统管理和T3后数据恢复后,打开T3还是看不到账套,请问详细的解决方法?谢谢2019-4-29 8:0:0

最新信息

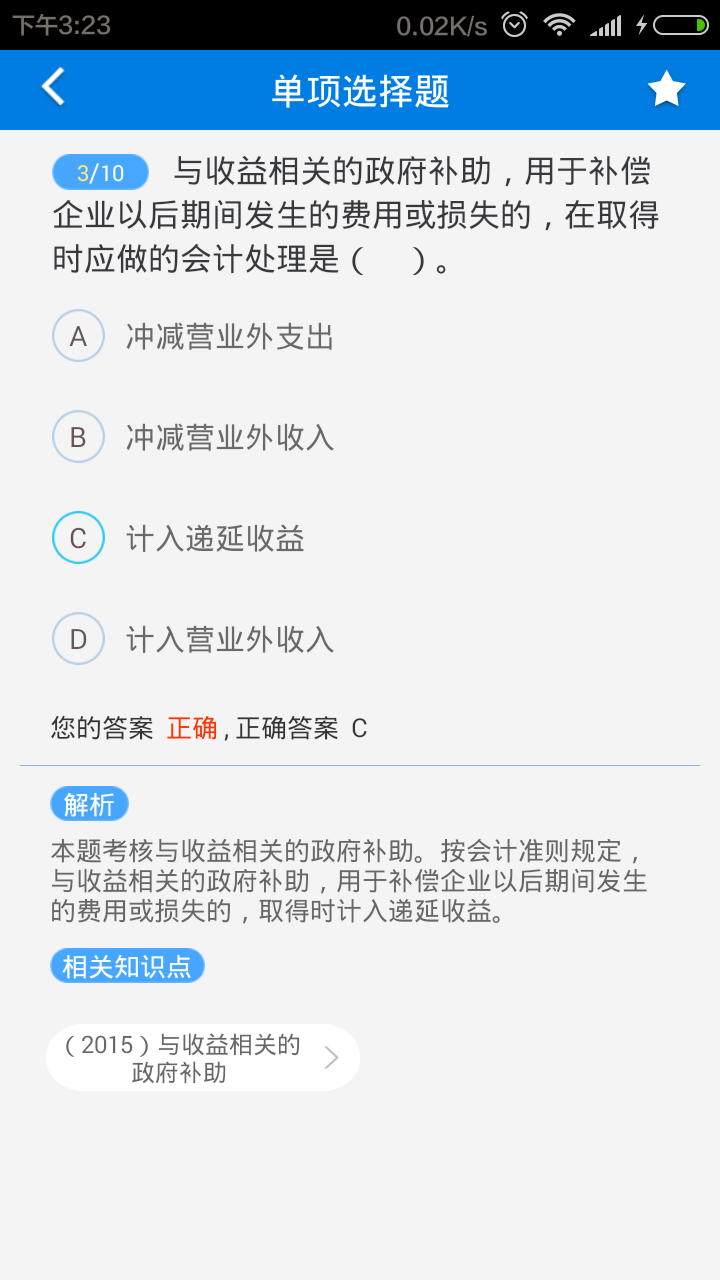

与收益相关的政府补助,分两种情况:-1〉用于补偿以后期间的相关费用或损失,取得时记入递延收益,在确认相关费用的期间记入当期营业外收入;-2〉用于补偿已发生的费用或损失,取得时直接记入当期营业外收入。 _0与收益相关的政府补助,分两种情况:1〉用于补偿以后期间的相关费用或损失,取得时记入递延收益,在确认相关费用的期间记入当期营业外收入;2〉用于补偿已发生的费用或损失,取得时直接记入当期营业外收入。

[/微笑]

四、学生宿舍管理系统c语言 四、学生宿舍管理系统c语言 1、问题描述 为宿舍管理人员编写一个学生宿舍管理系统,实现学生住宿信息的增、删、查、改等基本功能。 2、需求分析 输入学生住宿信息,按关键字(姓名、学号、房号)进行排序(冒泡、选择、插入排序等任选一种); 能删除、修改指定学生住宿信息; 能查询学生住宿信息: (用二分查找实现以下操作) A.按姓名查询 B.按学号查询 C.按房号查询 ?