盈余公积是什么意思呢? _0

2017-10-17 0:0:0 wondial盈余公积是什么意思呢? _0

盈余公积是什么意思呢? 盈余公积是指企业从税后利润中提取形成的、存留于企业内部、具有特定用途的收益积累。盈余公积是根据其用途不同分为公益金和一般盈余公积两类。公益金专门用于企业职工福利设施的支出,如购建职工宿舍、托儿所、理发室等方面的支出。旧公司法第一百七十七条规定,公司制企业按照税后利润的5%至10%的比例提取法定公益金。2006年新公司法仅规定公司按照税后利润的10%提取法定公积金。取消了所有关于“法定公益金”的规定。公司制企业的法定盈余公积按照规定比例10%从净利润(减弥补以前年度亏损)按照《企业所得税》规定,以前年度亏损(5年内)可用税前利润弥补,从第六年起只能用第六年税后利润弥补。法定盈余公积累计额已达到注册资本的50%时可以不再提取。在计算法定盈余公积的基数时,不应包括企业年初未分配利润。

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 这很多存货没有成本的怎么处理呢?2021-5-17 11:38:42

- 有没有退桶业务流程的操作手册?2021-5-10 10:20:48

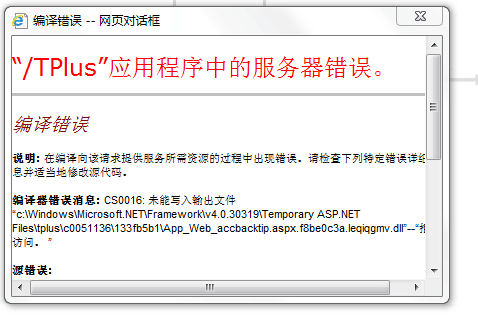

- 用友标准版T3支持win10吗?要是支持怎么安装?2021-4-7 8:12:29

- 重装系统后重装软件,重注册成功,最新的补丁,可是进入软件还是演示版2020-5-7 13:11:40

- 用友U8+财务及供应链操作手册2020-4-8 8:15:56

- U8应收款管理-应收(应付)对账详解2019-10-11 9:13:56

- 用友通和系统管理点了都没反应是咋回事?2019-5-10 7:0:0

- 原来安装的是10.8.2普及版,现在安装1.9标准版,提示这个怎么处理2019-5-10 7:0:0

- 要如何完全卸载T3财务普及版?2019-4-30 8:0:0

- 用友您好:我换了一台电脑,重装了系统管理和T3后数据恢复后,打开T3还是看不到账套,请问详细的解决方法?谢谢2019-4-29 8:0:0

最新信息

铁路运输企业会计(accounting of rail way transportation ente 铁路运输企业会计(accounting of rail way transportation ente

以铁路运输企业为会计主体的一种行业会计。铁路运输企业为不同于工商企业和其他运输企业的特点,这就决定了其会计核算也具有某些不同于工商企业会计和其他运输企业会计的特点。

铁路运输企业的特点(1)与工业企业相比,作为运输企业的铁路运输企业与公路、水路、航空运输企业一样,其产品都是转动和输送旅客、货物的位移,没有脱离生产过程而独立存在的销售过程;在会计期末,没有“”在产品“”的结存,也没有“”产成品“”的库存,三番五次听完成也就是销售的实现。(2)与其他运输企业相比,铁路运输企业的主要特点是:①企业生产能力的表现形式不同。其他运输企业大都是以运送工具为生产能力的主体而形成独立企业,例如,汽车运输企业,以汽车为主形成企业的生产能力,其固定资产可不包括港口、航道设施,也不一定要求每个企业都拥有自己的专用码头、航空公司以飞机为主形成企业的生产能力,成立独立的企业,也 一定要求每个企业都拥有自己的专用机场。而在现行管理体制下的铁路运输企业则不同,它是以铁路、通讯信号设施、车站(包括直接为运输服务的各生产段)机车车辆互相配套形成输送能力,它们构成特定的铁道运输企业的专用固定资产,全部由铁路运输企业统一管理。②作为固定资产的铁路,其更新方式与一般固定资产不同。铁路不是在整体上等到使用终了全部废弃之后才更新的,而是在使用过程中进行局部更新和投资。而且这种更新往往是伴随着支量需求的增长和科学技术的进步而逐步进行的。铁路运输企业即使不建新的线路,要维持现有线路的运营,也需要经常进行更新改造方面的投资。③铁路的管理层次多。

用友u8软件有现存量无法发货有现存量无法发货

有现存量无法发货原因分析:选项中订单占用量减现存量问题解答:将选项中的订单占用量减现存量勾去掉