预计负债在资产负债表中如何显示?

2017-10-20 0:0:0 wondial预计负债在资产负债表中如何显示?

预计负债在资产负债表中如何显示? 预计负债应在资产负债表中反映,而预计资产不在资产负债表中显示。在资产负债表中,预计负债应与其他负债项目区别开来,单独反映,即“预计负债”栏,如表上没有,则需手工写上“预计负债”。《企业会计准则-或有事项》要求,因或有事项确认的负债应在资产负债表中单列项目反映,并在会计报表附注中作相应披露,而与所确认负债有关的费用或支出应在扣除确认的补偿金额后,在利润表中反映。也就是说,在资产负债表中,预计负债应与其他负债项目区别开来,单独反映,同时,还应在会计报表附注中对各项预计负债形成的原因及金额作相应披露,以使会计报表使用者获得充分、详细的有关或有事项的信息。在预计负债确认的同时,应确认一项支出或费用。这项支出或费用在利润表中不应单独反映,而应与其他费用或支出项目(如“营业费用”等)合并反映。比如,企业因产品质量保证确认预计负债时所确认费用在利润表中,应作为“销售费用”的组成部分予以反映。需要特别指出的是,如果企业基本确定能获得补偿,那么企业在利润表中反映因或有事项确认的费用或支出时,应将这些补偿预先抵减。

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 这很多存货没有成本的怎么处理呢?2021-5-17 11:38:42

- 有没有退桶业务流程的操作手册?2021-5-10 10:20:48

- 用友标准版T3支持win10吗?要是支持怎么安装?2021-4-7 8:12:29

- 重装系统后重装软件,重注册成功,最新的补丁,可是进入软件还是演示版2020-5-7 13:11:40

- 用友U8+财务及供应链操作手册2020-4-8 8:15:56

- U8应收款管理-应收(应付)对账详解2019-10-11 9:13:56

- 原来安装的是10.8.2普及版,现在安装1.9标准版,提示这个怎么处理2019-5-10 7:0:0

- 用友通和系统管理点了都没反应是咋回事?2019-5-10 7:0:0

- 要如何完全卸载T3财务普及版?2019-4-30 8:0:0

- 用友您好:我换了一台电脑,重装了系统管理和T3后数据恢复后,打开T3还是看不到账套,请问详细的解决方法?谢谢2019-4-29 8:0:0

最新信息

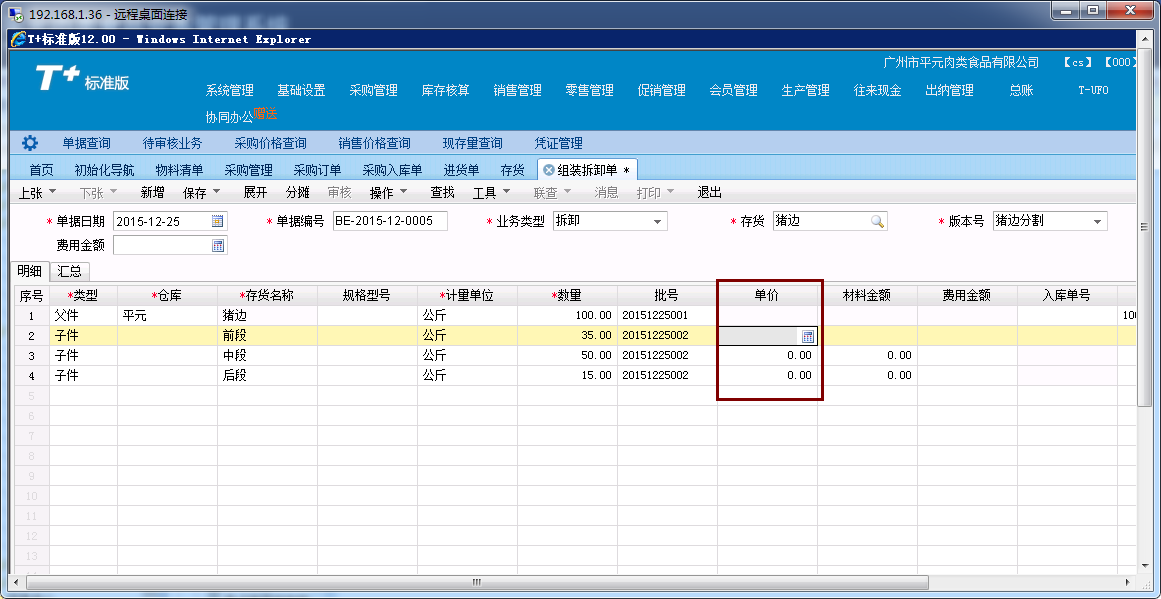

组装拆卸单里的单价为什么带不出来,入库价格我都录好了,求解决 组装拆卸单里的单价为什么带不出来,入库价格我都录好了,求解决

请您查看一下对应的父项对应的这个批号是否在存货明细账中有成本价,另外子项对应的仓库也需要选择上!价格是否要开完发票才会显示出来,目前我只做到进货单

企业的其他应付款后来不用支付了,执行小企业会计准则的是作营业外收入吗?这个摘要要怎么写才合理啊? _0企业的其他应付款后来不用支付了,执行小企业会计准则的是作营业外收入吗?这个摘要要怎么写才合理啊?[]

其他应付款后来不用支付入营业外收入

摘要写某XX款不用付转收入平账计入营业外收入。

摘要可以灵活处理,主要是让自己明白账务由来。可以是其他应付款无需支付简单注明无需支付的原因,起码自己一看就明白。恩,知道了,谢谢各位了