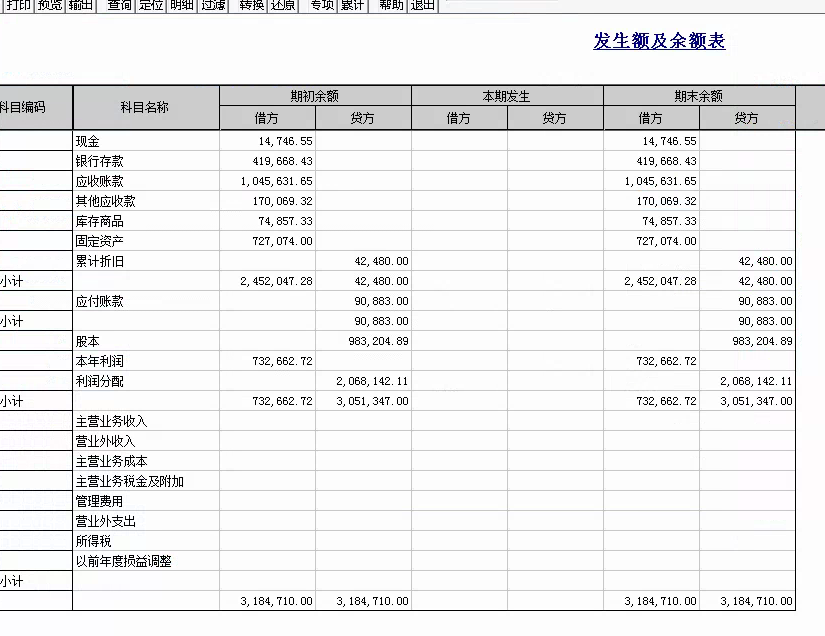

年中录入期初,余额表是正确的,但是负债表不平衡

2017-4-17 0:0:0 wondial年中录入期初,余额表是正确的,但是负债表不平衡

年中录入期初,余额表是正确的,但是负债表不平衡

去和余额表核对,具体看看什么数不对,然后对应修改公式看看期初余额中年初是否有损益类科目余额,是否试算平衡。@看最美的烟花 负债表不平的话,需要和软件中的余额表去核对每一项取数都是否正确,再看下损益类科目是否都做了期间损益结转@一条大鱼:灰常 [/强]

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 生产管理中材料领用出库的时候,选择生产订单,可不可以直接筛选到表头项目或者表体的项目呢?为什么我通过文本定位定位怎们定位不到呢?2021-5-10 11:57:50

- 审核加油发票的几点注意事项图文教程2021-3-17 9:48:45

- 进T3提示当前页面的脚本发生错误,缺少标识符、字符串或数字2020-5-8 14:41:3

- 你好,电脑插上狗后,打开T3主页面登录不上去,打开系统管理,页面都是灰的,之前使用都正常,最近才出现这样的情况。2020-5-8 12:40:28

- T+凭证批量打印有问题2020-5-2 19:7:8

- 2000数据库,怎么恢复物理数据呢2020-4-25 3:7:33

- 有一些单据无法记账,这是我修电脑以前录入的。-现在正常单据记账无法实现,显示为记账失败2019-12-26 11:12:35

- 销售出库单无法记账2019-12-3 19:0:0

- G3重装后提示出错-2019-5-25 7:0:0

- G6登录显示003-2016行业包设置与安装的行业包不一致2019-5-25 7:0:0

最新信息

- 生产管理中材料领用出库的时候,选择生产订单,可不可以直接筛选到表头项目或者表体的项目呢?为什么我通过文本定位定位怎们定位不到呢?

- 进T3提示当前页面的脚本发生错误,缺少标识符、字符串或数字

- U8+未来在GSP管理方面有何发展规划?对新老客户有何建议?

- 2000数据库,怎么恢复物理数据呢

- 有一些单据无法记账,这是我修电脑以前录入的。-现在正常单据记账无法实现,显示为记账失败

- 销售出库单无法记账

- 登陆账套提示 行业性质不符 怎么处理

- G3重装后提示出错-

- G6登录显示003-2016行业包设置与安装的行业包不一致

- T+12.1 开始作了一张进货单存货西瓜数量为104公斤,后来又删除此张进货单,月底的时候发现现存量里还显示这个存货数量104公斤,查看台帐页显示这个纪录,但是进货单列表里已经没有此张单据了,请问什么原因呢-

您好,在更改打印模板的时候不知道删除了什么,打印出来的金额打印不出来?求解答 您好,在更改打印模板的时候不知道删除了什么,打印出来的金额打印不出来?求解答[]

模板的截图发过来看下,并告知是哪个金额@服务社区黄旻:在总结栏里的成交金额,打印预栏的时候金额上不去@13811645447:是成交金额上不去还是金额大写?@13811645447:大小写金额都打不上去还有就是税率那里要怎么设置才能自动合算,含税金额那里也打不上去成交金额和大写金额都上不去@13811645447:报表样式选择基本样式,把需要的想应单元格里的模板复制粘贴过来在这个界面下选择不了基本样式@13811645447:右下角打印下面报表样式-基本样式

差别化红利税下股票投资交易留意“税负陷阱”差别化红利税下股票投资交易留意“税负陷阱”

去年以来上市公司现金分红的积极性颇高,许多股民由于不了解现金分红缴税多少和持股时间有很大的关系,以至于造成不必要的损失。在股市行情看好的情况下,股民应该尤为注意。

持股期限不同的纳税比例不同

差别化红利税新政对不同持股期限纳税比例的规定让一部分投资者在理解过程中存在难度。

对于规定,实际上只要记住:持股期限在1个月以内(含1个月)的股息红利税为20%,持股期限在1个月以上至1年(含1年)的股息红利税为10%,持股期限超过1年的股息红利税为5%即可。

看到上述税收政策,许多炒短线的散户就得注意了。上市公司的分红是要除权除息的,即上市公司分红1块钱,股价就会跌1块钱。这过程中只有红利税是损失的部分。而持股时间不足一个月,上市公司分红要交20%的重税,有些炒短线的散户频繁买卖股票,如果刚好碰到所买公司的高派送,就会白白损失一笔钱。

例如,某上市公司今年的分红方案是每股派现金1元。某股民刚好在这家公司分红前几天买了它的股票。到了分红这天,该股民每股就要交0.2元(1×20%)的税。对于许多股民来说,一次可能就得损失近千元。更严重的情况是,若该股民喜欢炒短线,频繁换仓,换到一只股票又碰上分红,又得交一次税,这样损失很大。

当然,以上讲的第一种情况主要是涉及炒短线的散户,因为如果持有这只股票的时间超过了一年,只需要交5%的税,数额就比较小了。

例1:刘股民于2013年5月24日买入某上市公司股票10000股,该上市公司2012年度每10股派发现金红利4元,股权登记日为2013年6月18日。

上市公司派发股息红利时,先按25%计算应纳税所得额为1000元(10000股÷10股×4元×25%),此时刘股民应缴税200元(1000元×20%)。如果刘股民在2013年6月24日之前(含24日)卖出全部股票,则持股在1个月以内(含1个月),应补缴税款600元(10000股÷10股×4元×20%-200)。如果刘股民在2013年6月25日(含25日)至2014年5月24日(含24日)期间卖出全部股票,则持股超过1个月但在1年以内(含1年),应补缴税款200元(10000股÷10股×4元×50%×20%-200)。