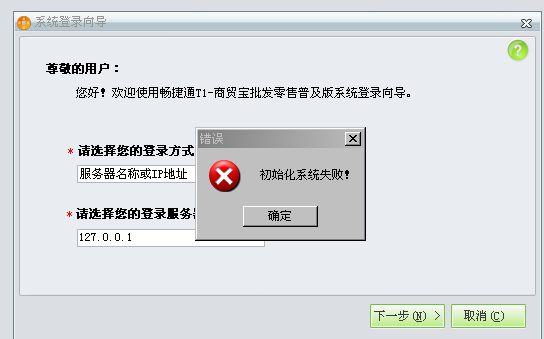

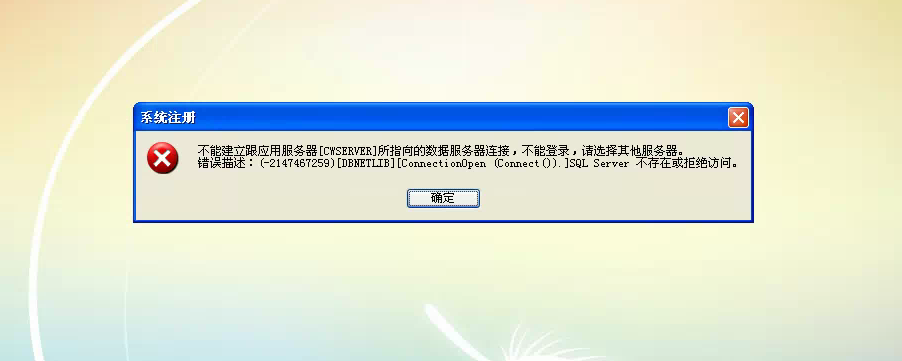

用的是T6 6.0版本,电脑系统是windows server 2003 32位的版本,数据库装了sql server 2008 R2 32位的版本。电脑系统是新做的,安装2008数据库后,T6登陆不上。一登陆系统管理,就提示“不能与数据库建立连接”。PS:sa密码是对的。因为客户装了手持PDA软件,必须要使用sql server 2008的数据库。请问这个问题该怎么解决呢?

2017-6-11 0:0:0 wondial用的是T6 6.0版本,电脑系统是windows server 2003 32位的版本,数据库装了sql server 2008 R2 32位的版本。电脑系统是新做的,安装2008数据库后,T6登陆不上。一登陆系统管理,就提示“不能与数据库建立连接”。PS:sa密码是对的。因为客户装了手持PDA软件,必须要使用sql server 2008的数据库。请问这个问题该怎么解决呢?

用的是T6 6.0版本,电脑系统是windows server 2003 32位的版本,数据库装了sql server 2008 R2 32位的版本。电脑系统是新做的,安装2008数据库后,T6登陆不上。一登陆系统管理,就提示“不能与数据库建立连接”。PS:sa密码是对的。因为客户装了手持PDA软件,必须要使用sql server 2008的数据库。请问这个问题该怎么解决呢?[]换6.2或者6.3的安装程序,6.0貌似不支持到2008数据库@葛征847:我原来的数据是sql2000的数据库,装好6.2或者6.3版本的以后,数据升级是没问题的吧?@葛征847:原来那个6.0版本的加密狗还可以继续使用吗?SQL2008的数据库,需要安装一个向下兼容补丁,你的安装包里,有一个环境检测,这个检测有一项肯定过不去,需要安装一个向下兼容补丁,第二个可能,就是你的网络设置里面TCP/IP没开我尝试过到6.2,没试过用6.3的程序--T6连不上数据库和网络有什么关系吗?--和网络 端口都会有关,网络不同 肯定连不上。 及时外网能访问,不在一个局域网直接连接也会连不上 ping下服务器 看下网络吧--我这台就是服务器,是主机上的系统管理打不开数据库是不是装的默认实例?@唯冯:是的。你本机是服务器 就是你刚才说的网络无关了。 6.0不支持2008 建议升级程序 。或者之前同事说的 要安装一个向下兼容补丁 安装了吗--现在是装了一个6.1版本的软件,也安装了向下兼容补丁,不过客户那里暂时不能上网,等一会儿再联系客户看一下能否登录。谢谢![/微笑] 好的 如果仍有问题 请补充问题--客户是同版本的产品升级 就是6.0到6.0 加了几个模块问题会不会是补充错地方了呢 您的补充感觉和之前问题没有太多关系 如果还是之前的问题,请再详细描述下问题

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 生产管理中材料领用出库的时候,选择生产订单,可不可以直接筛选到表头项目或者表体的项目呢?为什么我通过文本定位定位怎们定位不到呢?2021-5-10 11:57:50

- 审核加油发票的几点注意事项图文教程2021-3-17 9:48:45

- 进T3提示当前页面的脚本发生错误,缺少标识符、字符串或数字2020-5-8 14:41:3

- 你好,电脑插上狗后,打开T3主页面登录不上去,打开系统管理,页面都是灰的,之前使用都正常,最近才出现这样的情况。2020-5-8 12:40:28

- T+凭证批量打印有问题2020-5-2 19:7:8

- 2000数据库,怎么恢复物理数据呢2020-4-25 3:7:33

- 有一些单据无法记账,这是我修电脑以前录入的。-现在正常单据记账无法实现,显示为记账失败2019-12-26 11:12:35

- 销售出库单无法记账2019-12-3 19:0:0

- G3重装后提示出错-2019-5-25 7:0:0

- G6登录显示003-2016行业包设置与安装的行业包不一致2019-5-25 7:0:0

最新信息

- 生产管理中材料领用出库的时候,选择生产订单,可不可以直接筛选到表头项目或者表体的项目呢?为什么我通过文本定位定位怎们定位不到呢?

- 进T3提示当前页面的脚本发生错误,缺少标识符、字符串或数字

- U8+未来在GSP管理方面有何发展规划?对新老客户有何建议?

- 2000数据库,怎么恢复物理数据呢

- 有一些单据无法记账,这是我修电脑以前录入的。-现在正常单据记账无法实现,显示为记账失败

- 销售出库单无法记账

- 登陆账套提示 行业性质不符 怎么处理

- G3重装后提示出错-

- G6登录显示003-2016行业包设置与安装的行业包不一致

- T+12.1 开始作了一张进货单存货西瓜数量为104公斤,后来又删除此张进货单,月底的时候发现现存量里还显示这个存货数量104公斤,查看台帐页显示这个纪录,但是进货单列表里已经没有此张单据了,请问什么原因呢-

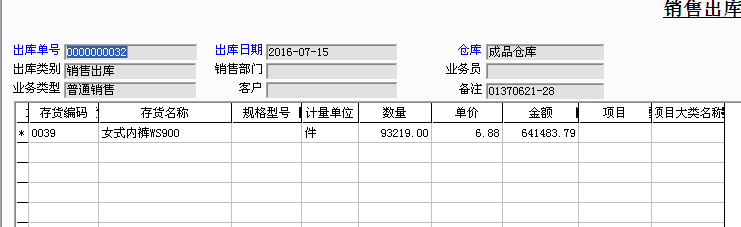

用友T3核算模块,为什么我现在新增销售出库的单号跟的不是上一单的单号而是跟的原材料出库的单号,串号了,这个怎么办-看我图片,前一单32,后一单是33,怎么就变成130 用友T3核算模块,为什么我现在新增销售出库的单号跟的不是上一单的单号而是跟的原材料出库的单号,串号了,这个怎么办看我图片,前一单32,后一单是33,怎么就变成130

请备份下账套然后看下单据编码设置销售出库单的设置方式和流水编码@服务社区_郝瑞然_:你好,怎么查看,然后怎么备份。@刘露1480639549:使用admin用户登录系统管理,账套--备份。

基础设置--单据编码设置 可以查看编码方案和流水号不需要在主机登录吧,只要在电脑上登录就可以吧@刘露1480639549: 不需要在服务器上操作。@服务社区_郝瑞然_:@刘露1480639549:然后现在要怎么操作,那里可以更改?@刘露1480639549: 你把流水号129更改成32则下次增加单据的时候就变成了33了。@服务社区_郝瑞然_:好的,我试下,谢谢你,这个应该不影响其他数据吧,@刘露1480639549: 不影响数据的,如果怕影响数据可以备份账套的。@服务社区_郝瑞然_:好的,谢谢你![/玫瑰]

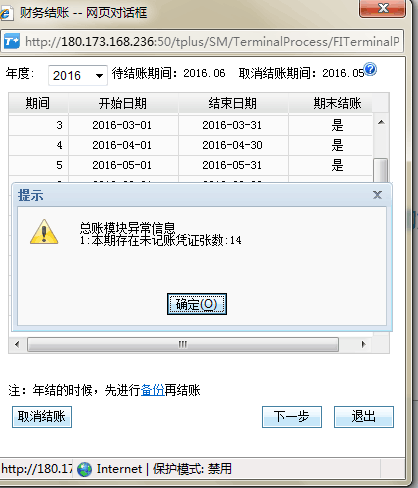

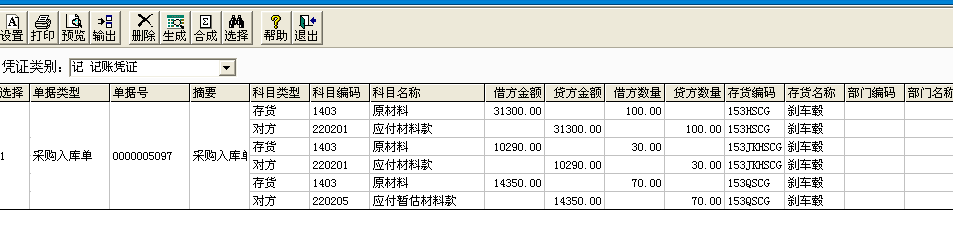

采购入库部分暂估的情况,凭证制单重复-如一张采购入库单,入库金额10000,当月到发票3000,7000暂估-在供应商发票制单中 借:原材料 3000,贷:应付账款3000-在购销单据制单中,采购入库单(暂估)-借:原材料:10000,- 贷:应付账款3000- 贷:暂估应付款7000-这样就给供应商挂账重复了,怎么破? 采购入库部分暂估的情况,凭证制单重复如一张采购入库单,入库金额10000,当月到发票3000,7000暂估在供应商发票制单中 借:原材料 3000,贷:应付账款3000在购销单据制单中,采购入库单(暂估)借:原材料:10000, 贷:应付账款3000 贷:暂估应付款7000这样就给供应商挂账重复了,怎么破?

入库单制单中,不应该包含往来科目。而发票中也不应该包含原材料。照您这个分录,原材料不是变成13000了?入库单分录 借:原材料10000,贷:材料采购3000 暂估应付款 7000;发票分录:借:材料采购 3000,应付账款3000。T3软件中,不支持部分暂估。需要发票到期后,才能做采购结算。真无语,直接说不支持部分暂估,不就完了@孙旭东:是否支持部分暂估,影响的是回冲时冲10000还是7000。对借贷方分录无影响。