用友采购入库单增加了项目大类和项目名称,无法录入内容

采购入库单增加了项目大类和项目名称,无法录入内容

| 问题版本: | 36-用友通标准版10.1PLUS1 | 问题模块: | 15-采购管理 | | 所属行业: | 0-通用 | 问题状态: | http://yun.kuaiji66.com公示 | | 关 键 字: | 单据录入 | 适用产品: | 用友通 | | 补 丁 号: | | 开放状态: | 用友云基地注册用户 | | 原问题号: | | 提交时间: | 2007-5-22 16:09:00 | | 问题名称: | 采购入库单增加了项目大类和项目名称,无法录入内容 | | 问题现象: | 在录入采购入库单时,单据中的项目名称和项目大类为不可填项,但客户需录入资料。为什么?是在表体中,但录入不了数据 | | 原因分析: | 在单据设计时,把项目编号和项目大类编号加入表体,选择的内容为“基础设置”--“财务”--“项目”中定义的内容,只能参照选择,不能手工录入 | | 解决方案: | 在单据设计时,把项目编号和项目大类编号加入表体,选择的内容为“基础设置”--“财务”--“项目”中定义的内容,只能参照选择,不能手工录入 |

|

|

|

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

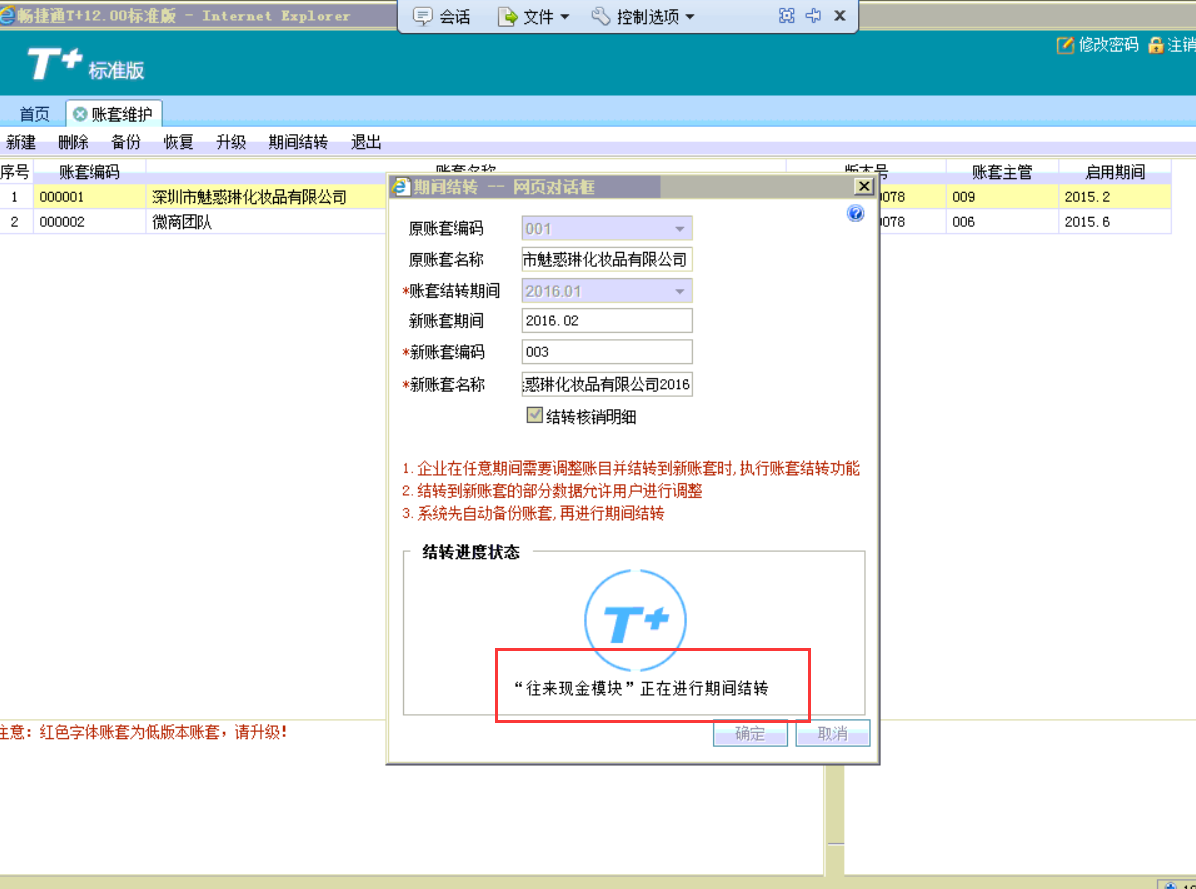

我昨晚2点年结到现在,一直停留在这个地方不动了 我昨晚2点年结到现在,一直停留在这个地方不动了

是否2点前开始结转。

需要避免结转进程过2点的时机。

后台服务会自动重启。@畅捷支持侯椿寳1976:因为客户的MDF有28G,应该是数据库大结转慢可以打开数据库后台跟踪工具,检查数据库是否正在运作。@畅捷支持侯椿寳1976:一直停在这里,数据库大小是没有变化的,如果取消结转重新做,要怎么处理呢取消,直接重新执行。

用友U8.52应收业务明细帐的问题U8.52应收业务明细帐的问题

U8.52-应收业务明细帐的问题

| 自动编号: | 14629 | 产品版本: | U8.52 | | 产品模块: | 应收应付 | 所属行业: | 通用 | | 适用产品: | U852----应收款管理 | 关 键 字: | 应收业务明细帐的问题 | | 问题名称: | 应收业务明细帐的问题 | | 问题现象: | “应收业务明细帐”中有一选项可以包含已出库未开票的信息,现遇到了一些问题,比如在4月分别录入2张10000万元的发货单,这时在4月我的XX客户的应收帐款是20000.00元,到了5月,我根据4月的其中一张发货单开具发票10000.00元,这时软件将4月的应收帐款20000.00中的10000.00(也就是5月开发票的部分)转移到了5月,如果再重新统计4月的应收帐款这个客户就变成了10000.00元;问题是:不管怎样统计,各个时期的应收款不应该变的; | | 原因分析: | 同解决方案 | | 解决方案: | 当查询“应收业务明细帐”时,选择了“包含已出库未开票”选项,无论查询条件输入的是几月份,均是按当前最新状态进行查询。如:4月录入发货单100元,没有5月数据,也并未为此发货单开具发票时,查4月数据是包含这100元的。如5月根据此发货单生成销售发票,再重新统计4月的应收帐款,这时就不包含这100元,也就是如果选择了该选项,“已出库未开票”这部分数据的查询结果是不受查询月份限制的。

温馨提示:如果您的问题还没有解决,欢迎进入用友云基地。 |

| |