用友U8.21版工资的银行代发表中金...

U8.21版工资的银行代发表中金...

| 问题版本: | 2-财务通标准版2005 | 问题模块: | 1-总账 | | 所属行业: | 0-通用 | 问题状态: | http://yun.kuaiji66.com公示 | | 关 键 字: | 工资 | 适用产品: | | | 补 丁 号: | | 开放状态: | 用友云基地注册用户 | | 原问题号: | | 提交时间: | 2005-3-1 | | 问题名称: | U8.21版工资的银行代发表中金... | | 问题现象: | U8.21版工资的银行代发表中金额的小数点无法显示,如832.50变成83250,有什么方法可以解决,而且在计算过程还有小数点的位数,只是计算结算结小数点没了? | | 原因分析: | 参见答案 | | 解决方案: | 在银行代发->格式->txt->高级->数值型是否输出小数点即可。 |

|

|

|

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

长期股权投资达到多少比例时要采用权益法核算 长期股权投资达到多少比例时要采用权益法核算

问:我公司去年年底对一家商业银行进行,投资金额4000万元,采用成本法还是权益法核算投资收益? 答:《企业第2号——长期股权投资》第五条规定,下列长期股权投资应当按照本准则第七条规定,采用成本法核算: (一)投资企业能够对被投资单位实施控制的长期股权投资。 控制,是指有权决定一个企业的财务和经营政策,并能据以从该企业的经营活动中获取利益。投资企业能够对被投资单位实施控制的,被投资单位为其子公司,投资企业应当将子公司纳入合并的合并范围。 投资企业对子公司的长期股权投资,应当采用本准则规定的成本法核算,编制合并财务报表时按照权益法进行调整。 (二)投资企业对被投资单位不具有共同控制或重大影响,并且在活跃市场中没有报价、公允价值不能可靠计量的长期股权投资。 共同控制,是指按照合同约定对某项经济活动所共有的控制,仅在与该项经济活动相关的重要财务和经营决策需要分享控制权的投资方一致同意时存在。投资企业与其他方对被投资单位实施共同控制的,被投资单位为其合营企业。 重大影响,是指对一个企业的财务和经营政策有参与决策的权力,但并不能够控制或者与其他方一起共同控制这些政策的制定。投资企业能够对被投资单位施加重大影响的,被投资单位为其联营企业。 第六条规定,在确定能否对被投资单位实施控制或施加重大影响时,应当考虑投资企业和其他方持有的被投资单位当期可转换公司债券、当期可执行认股权证等潜在表决权因素。 第八条规定,投资企业对被投资单位具有共同控制或重大影响的长期股权投资,应当按照本准则第九条至第十三条规定,采用权益法核算。 《企业会计准则第2号——长期股权投资》应用指南规定: 一、本准则规范的范围 (一)企业持有的能够对被投资单位实施控制的权益性投资,即对子公司投资。 (二)企业持有的能够与其他合营方一同对被投资单位实施共同控制的权益性投资,即对合营企业投资。 (三)企业持有的能够对被投资单位施加重大影响的权益性投资,即对联营企业投资。 (四)企业对被投资单位不具有控制、共同控制或重大影响,且在活跃市场中没有报价、公允价值不能可靠计量的权益性投资。 除上述情况以外,企业持有的其他权益性投资,应当按照《企业会计准则第22号——金融工具确认和计量》的规定处理。 根据上述规定,对子公司的长期股权投资,应当采用成本法核算;对被投资单位具有共同控制或重大影响的长期股权投资,应当采用权益法核算。 现行会计准则没有强调投资比例,企业在进行处理时,除了准则定性的判定标准,对投资比例的经验值把握,通常控制应不低于50%,共同控制或重大影响应不低于20%。

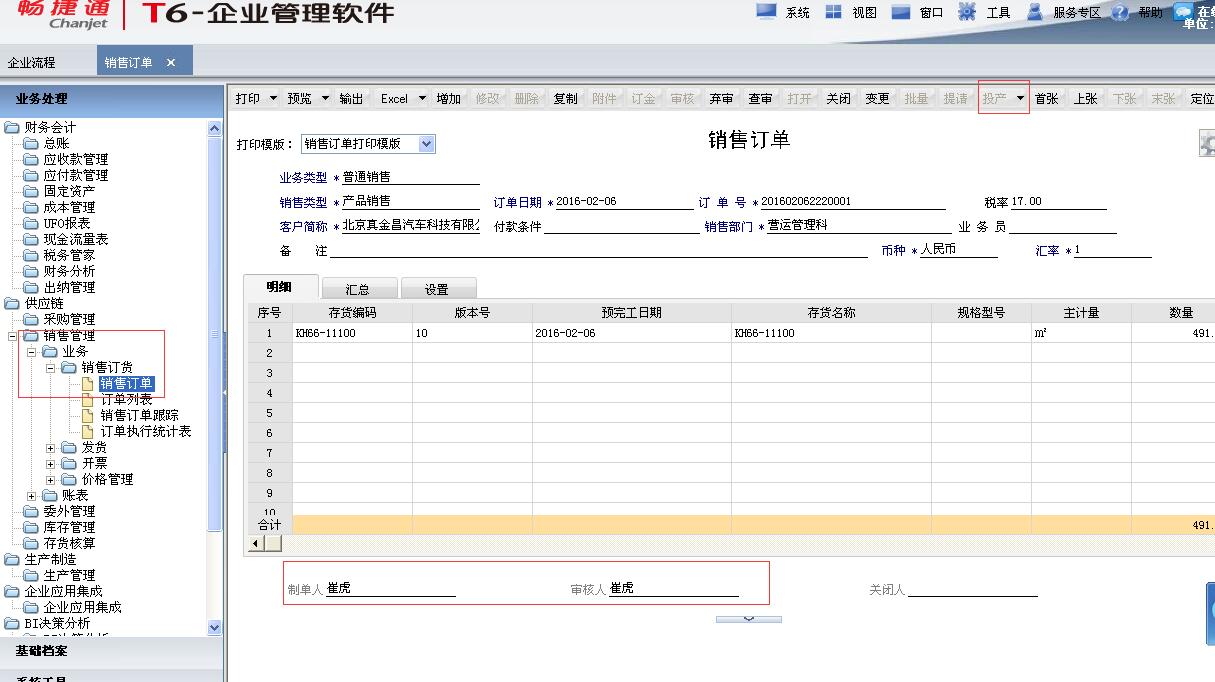

用友U8.52全月一次加权平均单价计算,出库平均单价计算出错U8.52全月一次加权平均单价计算,出库平均单价计算出错

U8.52-全月一次加权平均单价计算,出库平均单价计算出错

| 自动编号: | 10843 | 产品版本: | U8.52 | | 产品模块: | 存货核算 | 所属行业: | 通用 | | 适用产品: | 8。5216 | 关 键 字: | 平均单价计算出错 | | 问题名称: | 全月一次加权平均单价计算,出库平均单价计算出错 | | 问题现象: | 全月一次加权平均单价计算,出库平均单价计算出错,该用户上月无结存,本月红字入库一笔,采购入库一笔,手工暂估入库一笔,出库一笔,期末处理后出库单价异常高 | | 原因分析: | 开始以为是用户误打出库单价导致,故恢复期末处理,发现用户并未输单价。手工计算出库单价,发现出库单价正常,系该用户手工入库调平零出库的那笔手工暂估入库入库单价输错导致。 | | 解决方案: | 修改那笔手工暂估入库入库单价,重新期末处理,正常。同时提醒用户可以恰当使用存货出库最大最小价格控制,以控制出库单价变动值。

温馨提示:如果您的问题还没有解决,欢迎进入用友云基地。 |

| |