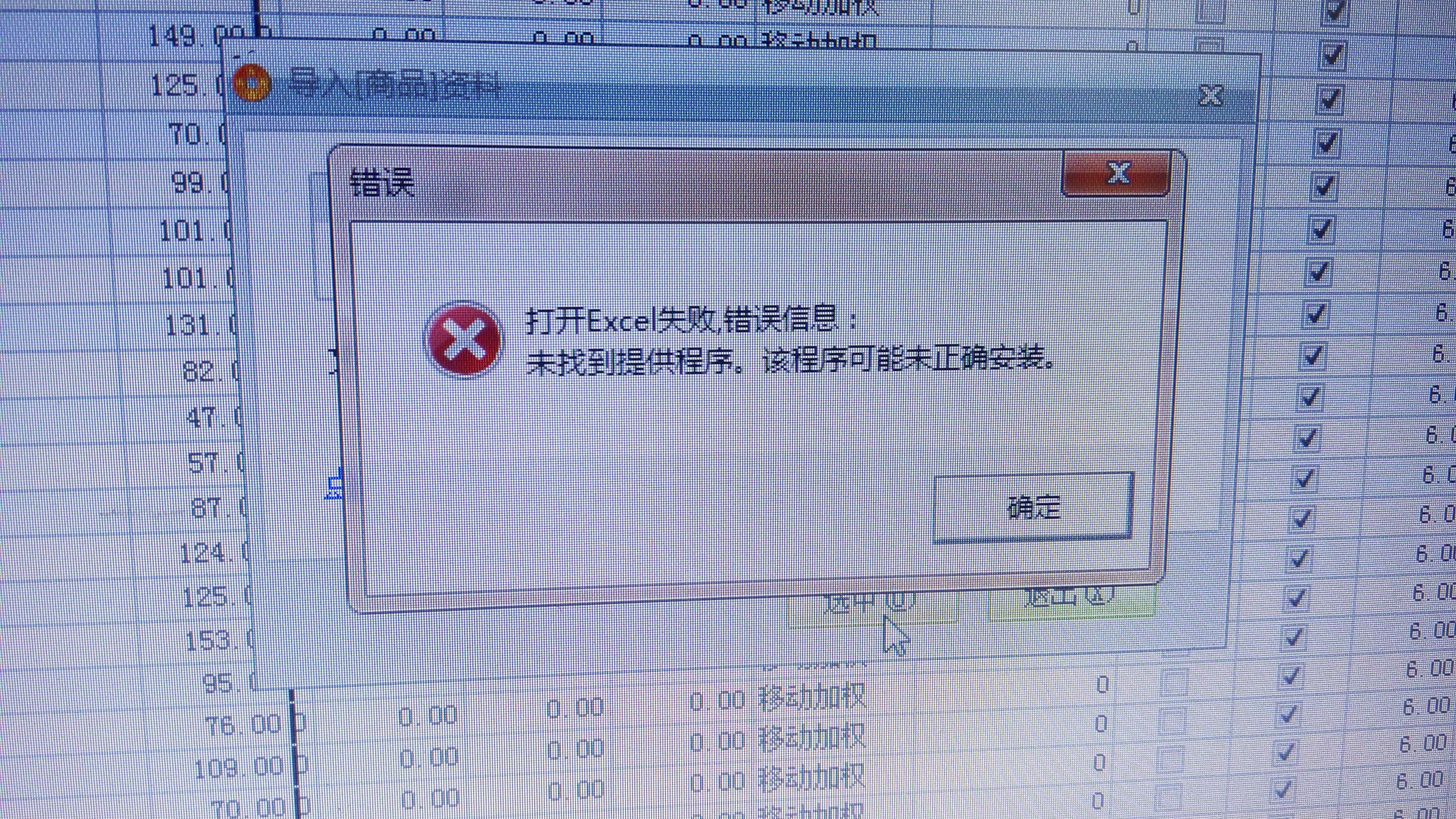

请问,收到的单据消息打开查看了,再想查看到哪里可以查看到呢?

2017-5-9 0:0:0 wondial请问,收到的单据消息打开查看了,再想查看到哪里可以查看到呢?

请问,收到的单据消息打开查看了,再想查看到哪里可以查看到呢?[]您好,提醒消息目前无法保存!

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 用友材料出库单配比出库2021-5-10 11:44:3

- 用友产品结构问题2021-5-10 11:39:18

- 用友查看MRP过程2021-5-10 11:35:29

- 用友SRP运算时出现占用量2021-5-10 11:34:13

- 用友产品结构成本查询表体项目不显示数据2021-5-10 11:30:58

- T6初始化之建立账套详解2020-5-8 15:1:46

- T3采购赠品业务处理详解2020-5-8 15:1:9

- T6工资类别管理详解2020-5-8 15:0:53

- t3无意间把库存现金改成了银行存款下的二级科目,现在所有现金科目都变成了银行存款下的二级科目,我要怎么改回去,直接改科目名称已经改不了了。2020-5-8 14:57:56

- 哪些福利真可以有,哪些福利真不能有?2020-5-6 17:38:10

最新信息

销售模块的自定义报表打开时报无权限或功能互斥,实际该操作员是有权限的。 销售模块的自定义报表打开时报无权限或功能互斥,实际该操作员是有权限的。

| 问题号: | 15193 |

|---|---|

| 解决状态: | 最终解决方案 |

| 软件版本: | 其他 |

| 软件模块: | 系统管理 |

| 行业: | 通用 |

| 关键字: | 销售模块的自定义报表打开时报无权限或功能互斥,实际该操作员是有权限的。 |

| 适用产品: | 通用 |

| 问题名称: | 销售模块的自定义报表打开时报无权限或功能互斥,实际该操作员是有权限的。 |

| 问题现象: | 销售模块的自定义报表打开时报无权限或功能互斥,实际该操作员是有权限的。 |

| 问题原因: | 见解决方案 |

| 解决方案: | 自定义的报表名与功能节点同名,导致问题出现,改之即可。 |

| 补丁编号: | |

| 录入日期: | 2016-03-16 15:23:45 |

| 最后更新时间: |

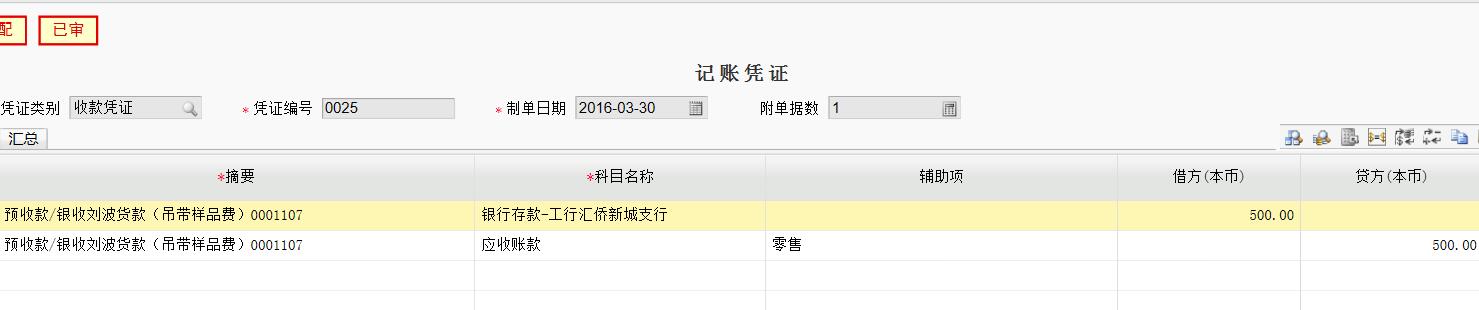

请问A单位初次与我公司合作时,打了500元样品费,让我司开发样品,我公司未对其建立客户资料,暂挂入零售客户,这样我公司做的凭证是 借:银行存款 500 贷:应收账款-零售500 后来客户下订单过来,我需要将此笔款项转挂应收账款-A公司,且业务账要体现出来,我应该怎样操作,如果单纯是在总账内这个业务就很简单的操作,可以我对业务系统不熟悉,不知怎样才能在业务账内体现出来。请赐教! 请问A单位初次与我公司合作时,打了500元样品费,让我司开发样品,我公司未对其建立客户资料,暂挂入零售客户,这样我公司做的凭证是 借:银行存款 500 贷:应收账款-零售500 后来客户下订单过来,我需要将此笔款项转挂应收账款-A公司,且业务账要体现出来,我应该怎样操作,如果单纯是在总账内这个业务就很简单的操作,可以我对业务系统不熟悉,不知怎样才能在业务账内体现出来。请赐教!

你的意思这个500块钱。在业务上要体现其他应收款吗?您好,有关预收款之前是做的什么单?[/流汗]要么先建档,要么先搁置,挂零售的话当月可以改凭证,跨月怎么弄?貌似真挺麻烦的预收款做的是《收款单》,只不过当时不确定这个客户后期的合作,就没有建这个客户的资料,暂挂“零售”客户现在这几个月的业务账我还没有结账。

就是因为我接手这个系统有的地方不是很精通,所有账还没能及时结,看看怎样处理更好?从业务的角度:

1、收到500元:填制一张预收款单 (零售客户,如是当时不确定客户信息的话)

2、下订单:作销售订单(客户的订单)

3、由销售订单生成销货单:形成应收款单项(客户的应收款)

4、预收冲应收:用收款单和应收款冲销,可以是不同的客户。这500元钱,可以这么理解,应挂A客户的,但是挂到了B客户了,现在需要怎样调到A客户的业务账里。好的,我试试你的方法,谢谢了。@蒲倩: 没结账直接弃审改呗保存不了,应如何解决呢?@蒲倩: 选单?下边的表格里是不可以输入内容因为这是个样品单,可不可以不用下订单,就直接让两家单位的账作结转呢?@蒲倩:需要选单冲销的当时是做了一张《收款单》,没有做订单,所以也是无法选单冲销的,是不是不可以通过应收冲减应收的方式处理这笔业务?如果用红字来冲掉这笔账,再重新挂另外的单位是不是这样的方法更好呢?可是怎样做《收款单》的红字呢?或者你有没更好的办法来解决此问题呢?@蒲倩:您后面的业务,肯定要形成应收单据,再由这张预收冲应收。因为以前没有做,所以现在无法做预收冲应收,现在用什么办法能解决这个问题呢?@蒲倩:我看了您的图,您之前做过收款单,后面做了销货单,是可以实现在往来现金下做预收冲应收的。