用友采购入库单打印报错!

采购入库单打印报错!

| 问题版本: | 803-U8.52 | 问题模块: | 15-采购管理 | | 所属行业: | 0-通用 | 问题状态: | http://yun.kuaiji66.com公示 | | 关 键 字: | 打印报错 | 适用产品: | u85x | | 补 丁 号: | | 开放状态: | 用友云基地注册用户 | | 原问题号: | | 提交时间: | 2008-1-8 | | 问题名称: | 采购入库单打印报错! | | 问题现象: | 网络版其他客户端打印正常,一站点打印报错。 | | 原因分析: | 设置问题 | | 解决方案: | 重装软件无用,将采购入库单打印模板另存为其他名称,打印时调用另存为其他名称的模板正常。 |

|

|

|

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

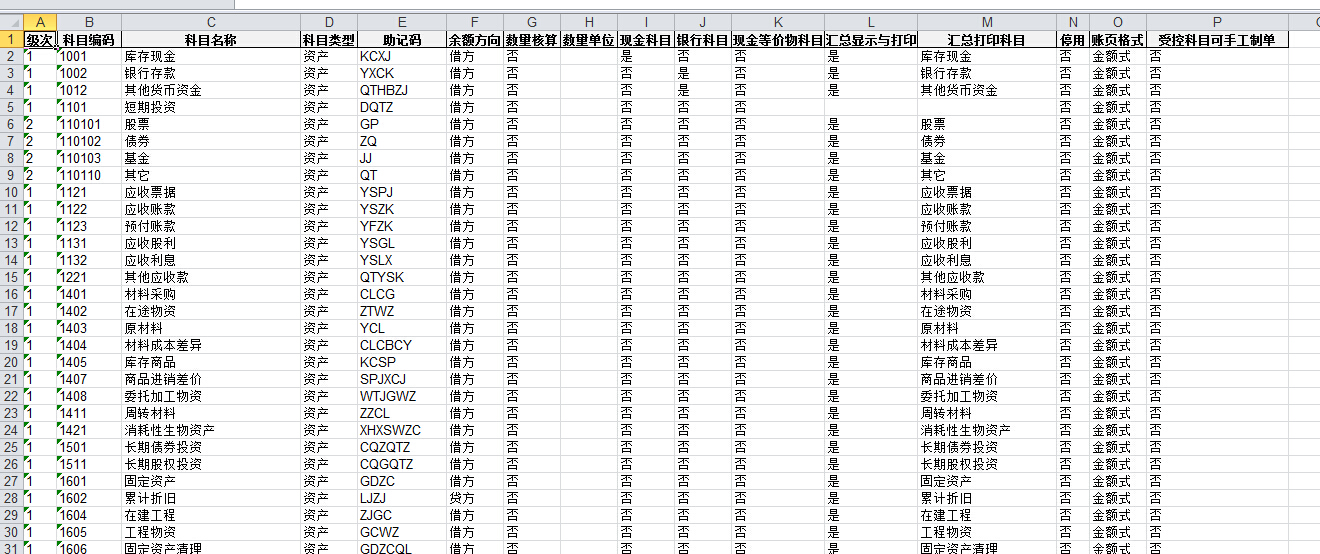

您好:我想把科目表倒出来,看看哪些科目是有辅助核算并且是什么辅助核算。但导出来之后发现EXCEL表中没有体现辅助核算的这一列,在科目档案里是可以显示的,为什么导出来就没有了???如图: 您好:我想把科目表倒出来,看看哪些科目是有辅助核算并且是什么辅助核算。但导出来之后发现EXCEL表中没有体现辅助核算的这一列,在科目档案里是可以显示的,为什么导出来就没有了???如图:

您好,请问是到系统管理中进行导出的吗?产品是否更新补丁环境下?@畅捷服务任海伦:不是在系统管理中导出的,直接在科目档案中导出的,一定要到系统管理中数据导出才能带出全部吗???是的,请到系统管理中进行数据导出,然后查看内容。@畅捷服务任海伦:开始那样导出的一点都不直观。看得眼花,都是0啊1的。既然科目档案界面就要导出功能,不是显示什么就导出来什么吗?为何偏偏辅助核算项这一列不导出来???科目那个页面导出内容是设置好的,不是按显示导出,如果要看详细的还要到系统管理哪里导入,如果您有此需求,请联系服务商在支持网站提交需求问题。@畅捷服务任海伦:好吧。谢谢!

用友U8.52如何去客户发生额的借方金额?U8.52如何去客户发生额的借方金额?

U8.52-如何去客户发生额的借方金额?

| 自动编号: | 10127 | 产品版本: | U8.52 | | 产品模块: | UFO报表 | 所属行业: | 通用 | | 适用产品: | U852、851A、851、850 | 关 键 字: | 函数取数 | | 问题名称: | 如何去客户发生额的借方金额? | | 问题现象: | 如何设定公式只取应收帐款下每个"客户"的借方余额,如果要取应收帐款下所有"客户"的借方余额合计数,应怎么设定? | | 原因分析: | 同解决方案 | | 解决方案: | 用函数qm可以实现此功能,以下是999演示帐套的实例,请参考: QM("113101",10,"借","999",2003,"001","",,"y",,)。在该函数设定时有按客户编码汇总选项,选上该选项个即可。

温馨提示:如果您的问题还没有解决,欢迎进入用友云基地。 |

| |