解读豁免东北老工业基地企业历史欠税问题

2016-5-20 0:0:0 wondial解读豁免东北老工业基地企业历史欠税问题

解读豁免东北老工业基地企业历史欠税问题日前,财政部、国家税务总局联合下发了《关于豁免东北老工业基地企业历史欠税有关问题的通知》(以下简称《通知》),这是我国出台的又一支持东北老工业基地振兴的重要政策措施。为便于公众更好地理解《通知》的主要内容和精神,财政部负责人接受了中国政府网的采访。

问:为什么将“历史欠税”界定为1997年12月31日前形成的欠税?

答:豁免历史欠税,既要考虑减轻企业的历史包袱,又要考虑豁免欠税可能引发的道德风险。将豁免的历史欠税界定为1997年12月31日以前形成的欠税,主要基于以下考虑:一是东北老工业基地主要是在计划经济时期国家投资形成的,高度集中、政企不分的计划经济体制,导致企业缺乏必要的资金积累,设备老化,社会包袱沉重,市场经济转轨的适应能力较差。这是东北老工业基地形成历史欠税的根本原因。二是1998年以来,围绕国有企业3年脱困的工作目标,党中央、国务院采取了一系列的政策措施,为企业的改革和发展创造了良好的政策环境,企业的经营状况有所改善,纳税能力有所增强。三是从1998年开始,各地加快了建立现代企业制度的步伐,通过兼并、重组等改革,企业所有制形式发生了重大变化,企业已逐步成为自主经营、自负盈亏的市场主体。四是1997年12月31日以前的企业欠税距现在时间较长,属于历史欠税,给予适当的豁免,在一定程度上能避免引发企业恶意逃税的道德风险。五是1997年12月31日以前的欠税到现在未缴,完全归还的可能性比较小,豁免历史欠税不会对当期财政收入造成大的影响。六是1998年国务院作出了认真清理欠税的规定,明确规定以后不允许新的欠税。

问:豁免历史欠税需要符合哪些具体条件?

答:东北老工业基地企业历史欠税,凡符合以下条件之一的,可予以豁免:一是按国家规定需要进行改组改制的在营企业已经依法进行了改组改制,并妥善安置了职工,但该企业(包括存续企业或债务承继企业)仍有1997年12月31日前欠缴税款的。二是国家没有规定必须进行改组改制的在营企业仍有1997年12月31日前欠缴税款的。三是依照有关法律、法规、规章及其他规范性文件规定实施关闭的企业,或者因政策调整、生产经营等原因,截至该通知下发之日已连续停产4年(含4年)以上的企业,该企业仍有1997年12月31日前欠缴税款的。四是截至通知下发之日已被企业所在地主管税务机关列为“非正常户”管理达4年(含4年)以上的企业,该企业仍有1997年12月31日前欠缴税款的。

问:哪些企业可以享受豁免历史欠税政策?

答:促进多种所有制经济共同发展是我国经济政策的基本取向,豁免东北老工业基地历史欠税也不应区分经济类型和所有制性质。为体现对各类企业的同等待遇,实现税收政策的统一、规范,只要符合规定条件,国有企业、集体企业、私营企业、联营企业、股份制企业、外商投资企业和外国企业以及其他各种经济成份的企业单位的历史欠税均予以豁免。

问:豁免历史欠税的税种包括哪些?

答:凡符合通知规定的各类企业,其1997年12月31日前欠缴的各种工商税收,包括教育费附加,不含农业税、牧业税、农业(林)特产税、耕地占用税、契税和关税,及滞纳金均纳入豁免范围。

关于农业税、牧业税、农业(林)特产税欠税问题,此前国务院已制定全国性的统一规定,历年尾欠是否清收,由省级政府决定。

问:哪些企业被排除在豁免欠税企业之外?

答:为维护国家税收法律、法规的严肃性,促进企业自觉履行依法纳税的义务,对企业自欠税发生之日起至当地县级主管税务机关收到其豁免欠税申请之日止,因偷税、抗税、骗取出口退税、虚开增值税专用发票等涉税违法违规行为被税务、财政、审计机关处罚的,或因违反税收法律、法规规定,其责任人被依法追究过刑事责任的,其企业发生的历史欠税不论是否满足该通知规定的豁免条件,一律不予豁免。

问:对豁免历史欠税工作有没有时间上的要求?

答:凡符合豁免条件的历史欠税,纳税人和主管税务机关应于2007年3月31日前完成申请、资料填制、核实和报送工作。今后年度在营企业完成改组改制、符合豁免条件的历史欠税,应于每年11月底前向当地县级主管税务机关提出豁免申请。

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 进入人员档案死机,不能看到人员档案2019-4-23 8:0:0

- 进入总帐时提示3343不可识别数据库格式和内存出错2019-4-23 8:0:0

- 进入用友T3软件后提示:“出错:339-部件’UFRTPrn.ocx’或其附件之一不能正确注册:一个文件丢失或无效”2019-4-23 8:0:0

- 进入用友软件录单经常提示"不能登陆到应用服务器",服务器端跟客户端都有此问题 …2019-4-23 8:0:0

- 进入用友软件或系统管理时,提示ms-60.dll动态连接库不成功,2019-4-23 8:0:0

- 进入软件业务下所有菜单消失2019-4-23 8:0:0

- 进入软件报错2019-4-23 8:0:0

- 进入软件时提示科目性质不符2019-4-23 8:0:0

- 进薪资模块工资变动报错2019-4-23 8:0:0

- 今天,市场的变化越来越快,客户在生产制造方面的需求也越来越多,U8+在这方面作了哪些改进?2019-4-23 8:0:0

最新信息

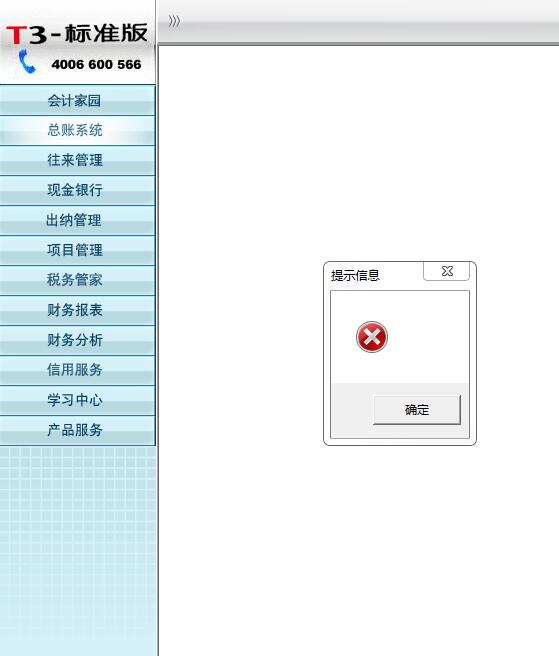

你好,我重装了电脑操作系统,再重装T3,登录后点“总账系统”,出现红色“X”,再点“确定”按扭时,则出现“登录子系统失败”。请问:这是什么问题呢?是什么原因出现这样的问题?如何解决?-我用的是T3标准版。所出现错误提示如下: 你好,我重装了电脑操作系统,再重装T3,登录后点“总账系统”,出现红色“X”,再点“确定”按扭时,则出现“登录子系统失败”。请问:这是什么问题呢?是什么原因出现这样的问题?如何解决?我用的是T3标准版。所出现错误提示如下:

检查计算机名称是否含有特殊字符像‘-’等,如果有,请修改为纯英文名称,修改完成之后请重启电脑;或者更改系统环境变量中用户变量的Tmp变量值。具体方法:首先在C盘下建立一个空文件夹,更名为temp,然后在‘我的电脑处’单击鼠标右键,属性里点高级页签,然后点‘环境变量’,将temp和tmp的值都修改为c:\temp(通过点‘编辑’按钮进行修改;然后再重新登录软件;