个人捐赠如何在个人所得税税前计算扣除?

2016-6-8 0:0:0 wondial个人捐赠如何在个人所得税税前计算扣除?

个人捐赠如何在个人所得税税前计算扣除?问:个人对公益事业的捐赠如何在税前计算扣除?

答:根据《个人所得》第六条第二项规定,个人将其所得对教育事业和其他公益事业捐赠的部分,按照国务院有关规定从应所得额中扣除。

根据《个人所得税法实施条例》第二十四条规定,税法第六条第二项所说的个人将其所得对教育事业和其他公益事业的捐赠,是指个人将其所得通过中国境内的社会团体、国家机关向教育和其他社会公益事业以及遭受严重自然灾害地区、贫困地区的捐赠。捐赠额未超过纳税义务人申报的应纳税所得额30%的部分,可以从其应纳税所得额中扣除。

另外,根据部、国家总局、民政部《关于公益捐赠税前扣除有关问题的通知》(财税〔2008〕160号)第八条规定,公益性社会团体和县级以上人民政府及其组成部门和直属机构在接受捐赠时,应按照行政管理级次分别使用由财政部或省、自治区、直辖市财政部门印制的公益性捐赠票据,并加盖本单位的印章。对个人索取捐赠票据的,应予以开具。新设立的基金会在申请获得捐赠税前扣除资格后,原始基金的捐赠人可凭捐赠票据依法享受税前扣除。部分经过批准的基金会,如农村义务教育基金会、宋庆龄基金会、中国福利会、中国红十字会等,个人向其捐赠的所得,按照规定可以在计算个人应纳税所得额时全额扣除。

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 易代账excel采集流程详解2021-4-29 17:33:1

- 如何安装 SQL SERVER2008 数据库详解2019-5-12 7:13:18

- T6工资项目设置中设置不了公式详解2019-5-12 6:58:26

- 物流公司在T1软件中的使用场景详解2019-5-10 8:47:21

- 各类业务经营数据经质量管理人员审核批准后方可修改,修改的原因和过程应当在系统中记录,U8+是如..2019-4-23 8:0:0

- 高校财务报销审核中的问题与对策2019-4-20 8:0:0

- 销售明细账如何增加按仓库过滤的条件?2019-4-19 8:0:0

- 销售模块做业务单据参照存货档案每次只能选择一条记录,不能选择多条;2019-4-19 8:0:0

- 销售特殊业务2019-4-19 8:0:0

- 销售特殊业务 _02019-4-19 8:0:0

最新信息

销售方开的货款收据可否作为支出凭证 销售方开的货款收据可否作为支出凭证

提问内容:我公司支付货款利息,给予对方,对方只开了张收据,请问可否作为支出凭证2008-4-14 10:49:04

答复:你好,不可以。

江苏国税网

进销存统计表查询出来的数据,不包含本期未发生,但是期初有库存的存货吗?那如果是单纯的要查询本期的进货,销售情况,本期没发生的也要有,有地方查询吗? 进销存统计表查询出来的数据,不包含本期未发生,但是期初有库存的存货吗?那如果是单纯的要查询本期的进货,销售情况,本期没发生的也要有,有地方查询吗?[]

查询收发存统计表。@畅捷支持侯椿寳1976:收发存统计表有包含其他的单据,如调拨单,现在是不想包含这些单据。@畅捷支持侯椿寳1976:收发存汇总表有包含调拨单那些,不想包含那些暂只能查询 库存状况表。

登录的时候提示这个,怎么解决 登录的时候提示这个,怎么解决

亲,其他账套登录会有这样的提示么?@畅捷服务张小翠:其他的没有,就这一台不行亲,你到服务社区下个注册dll工具试试

T6 6.5 入库单的单号001、002、003,删除002后,能否让单号自动为002;即如何实现填补断号; T6 6.5 入库单的单号001、002、003,删除002后,能否让单号自动为002;即如何实现填补断号;[]

您好!这个单据号虽然被删除了,但是他还是已经使用了,不能自动连号。如果您这种情况很多,建议您使用手工编号,这样可以自己修改单据号@畅捷服务张彩用:自己编号,那每个单据的单号都要手工填写;太麻烦;

用友查询应收业务明细账时所出现的记录与实际单据的余额不同查询应收业务明细账时所出现的记录与实际单据的余额不同

| ||||||||||||||||||||||||||||||||||||

用友16进行制单不成功16进行制单不成功

| ||||||||||||||||||||||||||||||||||||

重装系统后,在畅捷通服务社区里重新注册后,进入系统启动总账时,无法启动 重装系统后,在畅捷通服务社区里重新注册后,进入系统启动总账时,无法启动

提示什么呢?@畅捷服务李笑旺:@余女士1482129452:截图看看datetime时发生语法错误是不是没有注册成功呢在吗@余女士1482129452:这个应该是环境问题吧什么版本软件?什么操作系统?操作系统多少位呢,需要判断一下环境,10.8P2及以后版本才能支持W7的64位什么叫环境问题,能不能通俗一点讲@余女士1482129452:恢复一下上述问题window7,64位window7,64位

10.8P2是什么意思好不好帮我远程看下@余女士1482129452:10.8P2是是软件的版本,在软件的左上角看看是什么版本?在吗我又装了一下,又出现一个新问题我又装了一下,又出现一个新问题计算机名称不符合这个在哪里弄修改计算机名称,计算机,右击,属性,然后修改计算机名计算机名改成什么呢@余女士1482129452:改成几个字母就可以了不好意思,改成那几个字母[/糗大了]@余女士1482129452:三个,随便三个麻烦再问下,系统补丁是否符合这项,是空白的系统检测通不过

T+,在采购入库单中,有现存量这一栏,里面不显示现存数量,请问如何能让其显示,-另外,有个存货上限,如果录入到上限这个数的话会录不进去了吗? T+,在采购入库单中,有现存量这一栏,里面不显示现存数量,请问如何能让其显示,另外,有个存货上限,如果录入到上限这个数的话会录不进去了吗?[]

单据保存之后则个字段就不会显示数据的,

因为现存量是个实时变化的数据,当单据保存审核之后,现存量就已经变化了。如果达到上限会有提示的。1、单据保存之后,现存量不显示

2、如果设置了库存上下限设置,无法录入@服务社区刘小艳:您好,那是再哪里查询现存量呢?@伽蓝王:单据上点击工具—现存量查询,或者到库存核算—现存量查询中查看。。@服务社区刘小艳:好的,谢谢[/可爱]@畅捷服务_韦小锋:好的,谢谢@伽蓝王:[/握手]

- t3无意间把库存现金改成了银行存款下的二级科目,现在所有现金科目都变成了银行存款下的二级科目,我要怎么改回去,直接改科目名称已经改不了了。

- 做材料出库单时,无法更改里面的明细,有修改的办法吗。

- 希望T+的下个补丁能够处理下面一些需求:(1)存货中心——业务情况没有“出入库流水账”,查询比较麻烦,还有返回去 存货核算——出入库流水账 那里一个字一个字打出该存货然后查询流水账,操作麻烦,12.1(包括12.1)之前的版本也是,希望以后改进。(2)系统之间ctrl+c和ctrl+v不能好好实现,而且没有右键的复制和粘贴的,操作麻烦,希望能改进。

- T+升级账套出错:升级超时,线程超时,请重新登录再次升级@服务社区刘佳佳 @服务社区刘小艳

- 固定资产披露表里的累计折旧跟总帐里的数据不符合,总是比总帐里的数据多一个月的,怎么处理这个问题呢

- 计算工资的时候个税金额算不来,请教怎么回事,公式没设置错啊 急……

- 为什么每次打了最新补丁都会出现一些问题,昨天晚上更新了84号补丁,现在全部不能用了!!!1-所有的业务单据,选单生成的时候都报错!!!

- vtop vm-1 收银机 现在零售POS软件 顾显在扫商品的时候会显示单价 在结算的时候不会显示总价,结完账又可以显示找零金额。打了400说在这边提交一下问题,求解决中,急急急。货都订了要开业了就差这个不行。

- 做材料出库单时,无法更改里面的明细,有修改的办法吗。

- 希望T+的下个补丁能够处理下面一些需求:(1)存货中心——业务情况没有“出入库流水账”,查询比较麻烦,还有返回去 存货核算——出入库流水账 那里一个字一个字打出该存货然后查询流水账,操作麻烦,12.1(包括12.1)之前的版本也是,希望以后改进。(2)系统之间ctrl+c和ctrl+v不能好好实现,而且没有右键的复制和粘贴的,操作麻烦,希望能改进。

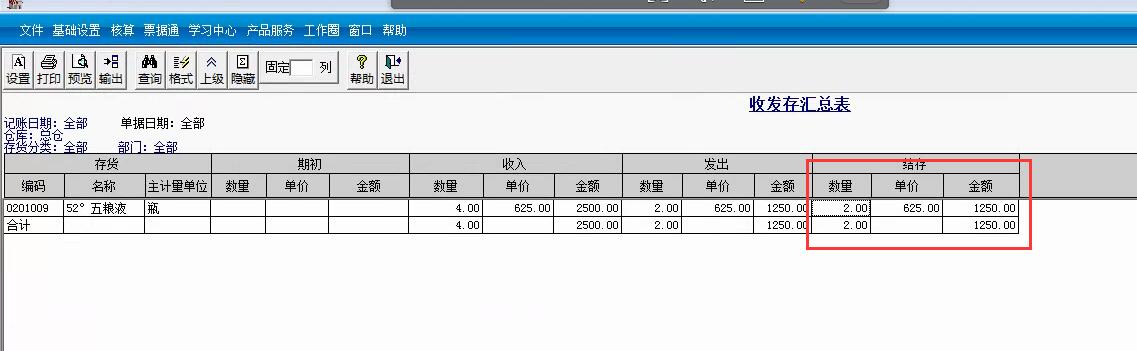

请教:T3标准版,只启用总账、核算模块 ,查询收发存汇总表 有剩余2个,但是做单据提示无库存,整理现存量工具也试过了,还是不行 。 查询收发存汇总表 是包含未记账单据的 请教:T3标准版,只启用总账、核算模块 ,查询收发存汇总表 有剩余2个,但是做单据提示无库存,整理现存量工具也试过了,还是不行 。 查询收发存汇总表 是包含未记账单据的

把库存允许0出库取消勾选,确定,再勾上,整理现存量,再重新登陆即可查询库存台帐,看有结存么?这个一般是数据表异常了,需要具体查看数据处理的存货核算模块 没有库存台帐 ,只有收发存汇总表、出入库流水账、出库汇总表等 ,查询的都是正常的 ,估计是现存量表出问题了直接修改现存量表 可以么@深圳麦迪:备份账套,修改吧T3 的现存量表的表名叫什么的,谢谢@深圳麦迪:CurrentStock

在做盘点单的时候联查过去的盘赢保存审核的其它入库单在弃审的时候提示某种产品现存量不足,而且未审核的其他入库单也无法删除? 在做盘点单的时候联查过去的盘赢保存审核的其它入库单在弃审的时候提示某种产品现存量不足,而且未审核的其他入库单也无法删除?[]

其他入库单是自动生成的,删除盘点单后入库单自动删除。@畅捷服务任海伦:盘点单删不了啊 都弃审不了是不是出库单已经审核了?@畅捷服务任海伦:其它入库单已经审核了,所以盘点单删不了。所以要先弃审其他入库单。但是弃审其它入库单的时候又显示现存量不足,请问这种情况该怎么删掉?您好,存货什么计价方式,单据是当期的还是上一期?如果当期移动平均没有批号自由项等等的话可以先增加一张其他入库单再弃审。修改后审核再删除增加的入库单。单据是上一期的?请问一下你们有不有远程服务?你好?远程服务是联系您的服务商在支持网提交远程问题,工作日进行查看。

- T+12.0标准版销货单查询提示102数据库错误,请重试。附近有语法错误。最新补丁已经打入。还是同样问题。查询销货单明细列表正常,采购单查询正常。

- T+12.1打了最新的产品补丁,打印模板就取不到数据了 。。。。无敌了,默认模板可以,另存为新的 可以,明细里改了下字段就不行了。。。。

- 加密狗注册成功,但是T3软件进不去,麻烦各位有知道原因的么?

- 怎样完全卸载T3

- 你好!我用友T3多站点版,完全重新安装并安装升级包后,进入设置备份计划时,显示-增加不上账套

- 老师你好!客户用的T3 现在只剩下admin 底下文件 ,客户帐套号和启用时间都记不清了。现在数据怎么恢复

- 今天,市场的变化越来越快,客户在生产制造方面的需求也越来越多,U8+在这方面作了哪些改进?

- 进薪资模块工资变动报错

- 用友的SQL数据库服务突然无法启动,错误提示1053

- 请教一下,为什么用友T+12.1在录制单据的时候,输入法用不了,只出现小点符号“.”,按一下空格键才会出来要打的字,在其他正常使用下是没有的,只有在这个财务软件才出现这种现象,谁遇到过这样的情况?帮忙一下!!!谢谢!!!

净资产折股给个人股东是否缴纳个人所得税- 净资产折股给个人股东是否缴纳个人所得税?

问:某企业截止2012年7月31日经过师事务所以后的净资产为32000万元,其中:实收资本2000万元(全部为个人出资)、资本公积15000万元(全部为资本溢价)、盈余公积1500万元、未分配利润13500万元。现在企业将32000万元净资产折合股本13000万元。该种方式原股东(即个人)是否缴纳?

答:《公司法》规定,有限责任公司变更为股份有限公司时,折合的实收股本总额不得高于公司净资产额。

销售外购树苗、花卉需缴税吗? 销售外购树苗、花卉需缴税吗?

问:销售外购树苗、花卉需缴税吗?

答:财政部、国家税务总局财税字[1995]52号文《农业产品征税范围注释》第1项规定:“《增值税暂行条例》第16条所列免税项目的第1项所称的‘农业生产者销售的自产农业产品’,是指直接从事种植、收割和动物的饲养、捕捞的单位和个人销售的注释所列的自产农业产品;对上述单位和个人销售的外购的农业产品,以及单位和个人外购农业产品生产、加工后销售的仍然属于注释所列的农业产品、不属于免税范围,应当按照规定税率征收增值税”。

怎样预缴企业所得税最划算 怎样预缴企业所得税最划算

我国《企业所得税暂行条例》第十五条规定:“缴纳企业所得税,按年计算,分月或者分季预缴,年度终了后四个月内汇算清缴,多退少补。”如何预缴企业所得税呢?《企业所得税暂行实施细则》第四十六条规定:“纳税人预缴有困难的,可以按上一年度应纳所得额的十二分之一或四分之一,或者经当地税务机关认可的其他方法分期预缴所得税,预缴方法一经确定,不得随意改变。”

如何预缴企业所得税才能既不违反税收法规又能使企业更划算呢?

会计管理如何应对金融风险会计管理如何应对金融风险

一、会计管理面临的金融风险

(一)会计权限不明即操作管理风险

在包括银行在内的一些企业内部,我们通常都制定了会计岗位的有关职责,但是很多职责是形式性质的,也就是说没有真正的将职责从原有体系当中剥离出来,职责交叉的现象普遍存在。虽然对各个会计岗位的权限和不同权限的职责都进行了划定,但是这种职责的划定是人为因素占有主导,传统固定划分模式占据主导。这些职责划分,不能适应商业企业在市场经济条件下的发展具体要求。

(二)账外有账,凸显监督乏力风险

由于缺乏严格的会计管理,很多的企业,在大账之外设小账,搞几套账,这就在一定程度上加剧了违规经营的风险。《人民银行法》、《商业银行法》等专门法律对于银行等企业进行了严格的规制,但即使这样,在不正当利益驱动下,发放绕规模贷款、违章拆借、账外投资、私设小金库、越权承兑、贴现银行汇票等违规情况屡禁不止,账外吸存,或开出存单不入账,或以代企业融资而高息吸存,赚了钱通过各种方式分掉,亏了钱就是银行的损失,然而再以这些资金用以非法经营,如炒股票、炒房地产等。类似于这样的所为,都潜伏着巨大的风险,作为银行等企业放贷难以收回的可能性较大。

(三)会计资料失实风险

企业缺乏系统、完整、科学的内部会计管理体制和可操作的会计管理规程,使得企业在维护自身利益,人为地违反金融政策和上级行有关要求,提供严重失实的会计资料。会计在缺乏监控的情况下,搞假发票,做假账,编假会计报表,其直接后果就是会计报表资料的严重失实,一级会计的资料失实会在一定范围内在相关企业,在上下级部门之间引起连锁效应,自上而下的逐级授信和监控成了一种形式。

(四)会计决策风险

会计部门不仅仅是会计核算,而且也通过数据整合,数据分析来为决策提供依据。未能充分发挥会计管理职能,未能及时向领导层提供决策需要的反馈信息,甚至未能通过核算分析及时发现工作中存在的问题,使得领导层决策失误,这是会计决策风险的重要表现。

(五)会计创新风险

企业管理、发展模式、产品结构等都需要创新,这是市场经济对于企业的要求,同样对于企业的会计体系来说,同样需要创新。无论是从市场竞争的需要、金融国际化趋势的需要以及摆脱当前金融危机困境的需要来看,企业会计体系都必须创新。但创新也要有一定的范式和一定的尺度,如果不顾及适应企业自身开拓性行为的良好的内外部环境,盲目照搬先进经验,就会造成先进的管理经验和落后的经管水平、客观条件相违背的情况。

二、会计管理存在金融风险的原因分析

会计管理中存在上述的风险,有外部环境的原因,也有会计管理体系自身的矛盾。从外部环境来看,竞争激烈的市场经济环境是使会计管理产生金融风险的重要原因之一。目前,从我国的情况看,社会平均利润率尚未形成,而金融机构的账面投资回报率又吸引了大量的社会资源涌入。在缺乏健全的市场准入标准情况下,在利益驱动下的大量增加的金融机构通过违规经营、从事非法活动的来提高利润率,使得金融风险进一步增大。从企业会计管理体系的内部因素来说,主要就是管理体系落后、人的素质不高等原因造成的。我国现阶段的金融企业管理模式,在很大程度上存在政府主导色彩,这在一定程度上限制了企业之间的竞争。因为地方政府的保护措施,可以使某些企业享有更多的“政策”优势。对于有些企业不遵守会计管理法规和制度的竞争行为,宏观监管也缺乏有效性。企业内部的制衡机制软弱,存在内控体制不顺、权利制约失衡、会计信息失真等现象。企业的发展远远超过了会计制度的发展。我国的很多企业在生产技术等多方面已经实现跨越式发展,但是能够反映企业会计核算水平的会计电算化体系很多企业没有建立或者仍较落后,应用程度不高,覆盖面不广,会计软件的开发跟不上实践的需要。

三、会计管理如何应对金融风险

(一)强化和完善会计管理制度体系

要完善会计管理制度体系,首先要建立科学合理的会计岗位职责体系,进一步厘清每一个会计岗位的职责,将交叉的会计职责进行剥离,根据商业企业的特点,以及按照市场经济规律,重新划定不同权限的职责。而明确职责划分的重要手段,还是建立和完善会计管理制度体系当中的会计业务体系。会计业务的制度体系是银行内部控制机制的组成部分之一。在加强会计业务制度体系建设时,要根据全面性、规范性、适用性和协调性的原则,使会计业务对于企业会计管理制度整体中进行全覆盖,从而通过一套完善的以会计业务制度为核心的会计管理制度体系严格堵塞漏洞,化解风险。

(二)强化会计治理监督体系

会计核算与监督是会计的两大职能,在建立了全面的会计制度体系,完善了业务体系、管理体系之后,更重要的是用一整套行之有效的治理体系来规范和约束企业会计按照规定进行会计核算,这是一种事中、事后监督。在强化会计管理在防范与化解金融风险的过程中,要构建会计治理体系,充分发挥会计的治理职能,切实运用现代治理会计的理论与方法,对企业的业务经营进行全过程的跟踪与监控,积极参与企业经营决策,逐步建立起能适应商业化经营特点的治理型会计新体系。

(三)强化会计风险评估与预警体系

会计管理中的金融风险要从事中、事后向事前评估、监督、预警转移。事前评估与预警,主要应包括对金融风险预警指标体系的制定与考核。即反映流动性风险指标体系,如备付金比率等;反映资本不足风险指标体系、金融市场风险指标体系等风险指标体系。事中评估与预警主要应包括对企业经营是否稳健的动态评估与预警。企业从决策部门到会计部门再到其他一般部门,都要将事中动态评估指标反映的金融风险作为部门考核的一个重要工具。会计部门要与其它职能部门一道建立起对金融风险实施动态监控的机制,随时将来自各方面反映金融风险的各项指标与金融风险预警指标体系的警戒值相对比,并及时向有关部门发出反馈信号,敦促并监督各有关部门及时采取修正措施,以确保企业经营始终在稳健与安全的可承受范围内。

(四)加强会计人员素质建设

加强会计人员素质建设是一个长期性的任务。首先要让他们在思想上统一认识,重视了会计工作在防范金融风险中的重要作用,在岗位设置,人员配置上给予支持。其次要加强对会计人员的法纪政纪和职业道德等方面的思想教育,增强会计人员自我约束的意识和能力,使他们能够自觉遵守财经制度和执行有关的规章制度。最后是以多种形式的培训和学习,提高会计人员的业务能力,使他们能够在工作中及时发现问题,防范风险。

用友U8.52有一张红字销售发票不能记帐,一记帐就出现要输入单价U8.52有一张红字销售发票不能记帐,一记帐就出现要输入单价

U8.52-有一张红字销售发票不能记帐,一记帐就出现要输入单价

| 自动编号: | 3907 | 产品版本: | U8.52 |

| 产品模块: | 存货核算 | 所属行业: | 通用 |

| 适用产品: | U852 | 关 键 字: | 记帐 |

| 问题名称: | 有一张红字销售发票不能记帐,一记帐就出现要输入单价 | ||

| 问题现象: | 有一张红字销售发票不能记帐,一记帐就出现要输入单价,是何解,有办法解决吗,我司销售成本是按销售发票核算。 | ||

| 原因分析: | 红字销售发票相当于入库,必须用户自己确定入库单价,必须手工录入! | ||

| 解决方案: | 手工录入单价! 温馨提示:如果您的问题还没有解决,欢迎进入用友云基地。 | ||

T+客户期间对账单如何设打印格式 T+客户期间对账单如何设打印格式

对账单没有打印模板的设置,只能按显示打印的。@服务社区刘小艳: 一点设置都不行吗@liudll:只能设置您截图上的信息,其他的设置不了哦。@服务社区刘小艳: 字大小格大小都不行吗打出来好小

T + 12.0 ,如果采购订单,进行过变更,有没有地方可以查询变更的日志。如果可以查。请问在哪里查!! T + 12.0 ,如果采购订单,进行过变更,有没有地方可以查询变更的日志。如果可以查。请问在哪里查!![]

变更日志查询不到,只能在日志管理中显示被修改过

因为这个月重新建帐套了,怎样把上个帐套里1到7月份的总账和库存现金明细账及银行存款明细账打印出来?找不到在哪里打印 鍥犱负杩欎釜鏈堥噸鏂板缓甯愬浜嗭紝鎬庢牱鎶婁笂涓笎濂楅噷1鍒?鏈堜唤鐨勬€昏处鍜屽簱瀛樼幇閲戞槑缁嗚处鍙婇摱琛屽瓨娆炬槑缁嗚处鎵撳嵃鍑烘潵锛熸壘涓嶅埌鍦ㄥ摢閲屾墦鍗癧]

鎮ㄥソ锛佹€昏处鍙互鍦ㄦ€昏处妯″潡鐨勬€昏处琛紝鏌ヨ鍑烘潵杩涜鎵撳嵃锛屽簱瀛樼幇閲戝拰閾惰瀛樻闇€瑕佸湪鐜伴噾閾惰涓殑鐜伴噾鏃ヨ璐﹀拰閾惰鏃ヨ璐︿腑閫夋嫨1-7鏈堟煡璇紱鐒跺悗鎵撳嵃@鏈嶅姟绀惧尯鍒樻槑鏂?鐜板湪鍦ㄦ€昏处閲屾墦鍗板嚭鏉ョ殑鏄崟涓鐩殑鎬昏处銆傚儚涓嬮潰鍥剧墖杩欐牱锛?/br>@鍚村皬濮恑qI:鐐瑰嚮鎬昏处璐︾翱鎵撳嵃锛屼笉瑕佸~鍐欑鐩紝鐒跺悗鎵撳嵃鍑虹殑鏄墍鏈夌殑@鏈嶅姟绀惧尯鍒樻槑鏂?閫夋嫨 鎬昏处鈥斺€旇处绨挎墦鍗扳€斺€旀€昏处璐︾翱鎵撳嵃锛屼箣鍚庡氨鍑虹幇濡備笅杩欎釜鐣岄潰锛屽氨鎯充笅闈㈣繖涓晫闈㈣繖鏍锋墦鍗板嚭鏉ョ殑灏辨槸鍗曚釜绉戠洰鐨勶紝涓嶆槸涓€璧风殑@鍚村皬濮恑qI:鎮ㄥソ锛侀偅鎮ㄥ彧鑳藉崟鐙墦鍗颁簡@鏈嶅姟绀惧尯鍒樻槑鏂?@鏈嶅姟绀惧尯鍒樻槑鏂?鍟婏紵涓轰粈涔堬紵鏄摢閲岃缃殑闂杩樻槸浠€涔堥棶棰橈紵杞欢涓嶆槸鍙互涓€璧锋墦鍗扮殑鍚楋紵@鏈嶅姟绀惧尯鍒樻槑鏂?瑕佹槸鍙兘鍗曠嫭鎵撳嵃灏辨槸鏈夊灏戜釜绉戠洰灏卞緱鎵撳嵃澶氬皯寮犮€傝鏄斁鍒颁竴璧锋墦鍗板氨4寮犵焊灏卞浜嗐€傛垜鎯虫妸瀹冩斁鍒颁竴璧锋墦鍗帮紝鐜板湪鐨勯棶棰樻槸鍝噷鍑虹幇閿欒浜嗗憿锛熷摢閲屾病鏈夎缃ソ杩樻槸鎬庢牱锛屾€庝箞灏变笉鑳戒竴璧锋墦鍗板憿锛?/br>@鍚村皬濮恑qI:鍙互涓€璧锋墦鍗扮殑锛屾垜鍒氭墠璇曚簡锛屾瘡涓€涓鐩槸鍒嗗紑涓€椤电殑锛?/br>@鏈嶅姟绀惧尯鍒樻槑鏂?姣忎竴涓鐩墦鍗颁竴椤电殑锛?/br>@鍚村皬濮恑qI:鎮ㄥソ锛乀3涓婄洰鍓嶄笉鏀寔杩欐牱鐨勬墦鍗版€昏处锛屾偍鍙互杈撳嚭excel锛岀劧鍚庢眹鎬昏繘琛屾墦鍗帮紱@鏈嶅姟绀惧尯鍒樻槑鏂?鍝︼紝閭i摱琛屾棩璁拌处鎬庢牱璋冩暣鍒楀锛熺幇鍦ㄦ墦鍗板嚭鏉ヤ竴椤垫墦涓嶄笅锛岃繕鏈変釜浣欓鍒楋紝鍙堟槸涓€椤点€?/br>@鍚村皬濮恑qI:鎶婄焊寮犳柟鍚戣缃负妯悜鐨勶紱@鏈嶅姟绀惧尯鍒樻槑鏂?鍙兘璁剧疆涓烘í鍚戠殑锛屼笉鑳借皟鏁村垪瀹斤紵@鍚村皬濮恑qI:鎶婂垪瀹芥媺绐勶紝浣嗘槸濡傛灉鎷夌獎鍙兘鏈夌殑鏃跺€欎細鎵撳嵃涓嶅叏鐨勶紝鎮ㄨ瘯涓€涓?/br>@鏈嶅姟绀惧尯鍒樻槑鏂?鍝︼紝璋㈣阿锛岃阿璋紒@鍚村皬濮恑qI:涓嶅姘旓紝绁濇偍宸ヤ綔鎰夊揩锛

- 为什么在控制面板删除T3程序,确会提示我安装,这是怎么回事?

- T1财务增强包中我做错了一张单 也生成了凭证 那我该如何删除凭证

- 用友NC大型企业管理与电子商务平台

- 用友U8v15.0

- 用友T6企业管理软件

- T3-用友通标准版

- 用友T1商贸宝批发零售版

- 你好。打印出来的纸张 怎么删除右下角的附加消息。就是“用友软件”

- 你好,五月份启用账套,期初录入借贷方了,期初试算平衡,年初试算不平衡,现在已经结账,出资产负债表的时候在右边负债类,年初余额不取数,是空的,但是左边资产类年初余额是有数的

- 我这里出现了一个问题,很奇怪的,9月份的收入我在九月份已经结转了,也结账了,但是我到十月份里面结转损益,居然出现九月份的数,而且变成了红字的

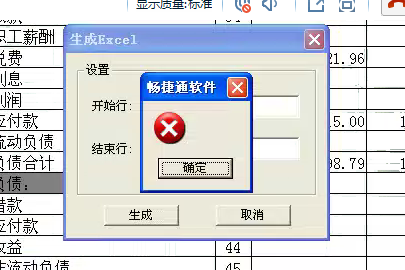

报表生成excel时出现这个 报表生成excel时出现这个

您好!检查一下计算机名称是否含有特殊字符,如果有特殊字符请修改为纯英文名称;还有检查一下系统日期格式是否符合要求:短日期格式:yyyy-MM-dd,长日期格式:yyyy'年'M'月'd'日'@服务社区刘明新:电脑名字是全英文的,日期也改了还是不行@乖乖123:重装一下excel,如果还不行,只能备份账套,重装系统了

T+ 销售价格策略使用的是 优先使用“客户协议价”,没有协议价的情况下再取“存货价格本”中的等级价格。-我进入到“客户价格本”中想设置 协议价,可是系统自动生成了10万多条数据,里面的“协议价”和“成交价” 这些数据都不知道怎么来的,我可以直接将整个客户价格本的数据全选然后删除吗? T+ 销售价格策略使用的是 优先使用“客户协议价”,没有协议价的情况下再取“存货价格本”中的等级价格。我进入到“客户价格本”中想设置 协议价,可是系统自动生成了10万多条数据,里面的“协议价”和“成交价” 这些数据都不知道怎么来的,我可以直接将整个客户价格本的数据全选然后删除吗?[]

系统自动生成不建议删除,如有数据库问题,建议提交支持网问题那我要设置协议价 怎么设置?因为系统中已经有协议价了,只能修改?@通则不痛_痛则不通: 对的