老师的教导,急急急

2018-3-27 0:0:0 wondial老师的教导,急急急

老师的教导,急急急开头和结尾都要呼应,要有道理和理解。。。。求啦 感谢老师教导的话恩师!你因我们而老,我们因你而傲!这深情的称呼:“恩师!”是我们真诚的谢语。多想再一次注视您的目光,多想再一次倾听您的讲课,衷心道声谢谢,用我所有的真诚。离开学校很多年了,每当遇到困难,每当面临压力,但是只要回想起你抓我补考的情景,我想:这有什么呀?离开校园已经六年多了,每每回学校,总想起那些求学的日子。给我知识,教我做人,老师,感谢您!

老师真希望还能坐在您的课堂上,再听一次您讲的外语课!老师有什么要我们帮您办的事情吗?有的话快说吧,千万别客气哟,其实这对我们来说是一种安慰呢,真的!

老师我永远记得您对我的教诲,正是您让我明白了做人的道理。老师我已不再顽皮已在自己的事业中茁壮发展。那清脆下课铃声都已成为往事。唯一没变的是学生对您的思念。

老师我爱你!老师天都黑了,您乖乖的,早点睡吧,晚安!老师我们喜欢您笑嘛,您笑起来好漂亮,真的!

老师,感谢您用自己的生命之光,照亮了我人生的旅途,对您我满怀感谢之情。

没有人比您更值得如此深厚的谢意。仅这一天远不足以表达对您的感激之情。

多希望我的祝福能染黑您的银丝、填平您的皱纹。对您的感激千言万语也无法表达,对您的祝福百十万年也不会改变——老师,祝您万事如意!

对您的感激千言万语也无法表达,对您的祝福百十万年也不会改变--老师,祝您万事如意!德容天地,情系桑梓。勤业勤职勤公勤奉献,从来勤为天性;爱国爱校爱生爱教育,总之爱是源泉。

当星星隐匿在遥远的天际,依稀的灯光依然闪亮在您窗前。正因您的执着,才有我们璀璨的明天!谢谢您,老师!当我有困难的时候,老师的话总是在我耳边回响起来,引领我走出困境,那时我总想说一声:“感谢您,老师!”

假如我是诗人,我将以满腔的热情写下万千诗篇,赞美我亲爱的老师。我是一个诗人吗?不是,所以只能借这条短信表达我的祝福:节日快乐!

曾经有一份真诚的关怀放在我的面前,可是我没有珍惜,如果上天能够再给我一次机会,我会对您说:老师,谢谢您!

虽然过了这么多年,可是我对老师您的敬仰之情依然如涛涛江水,连绵不绝……

老师,天都黑了,您乖乖的,早点睡吧,晚安!我们喜欢您笑嘛,您笑起来好漂亮,真的!

老师,您知道吗,您在讲台上的形象好伟大,好迷人,希望您永远青春永驻,光芒四射,桃李满天下!

老师:想请您吃饭却没有钞票;想送您礼物却还没买到;想说我爱您却怕师母生气……那就让今天快点过去吧!

时逢教师佳节,学生借手机短信息表达最真诚的祝福:愿老师永远青春永驻,魅力四射,考试的时候睁一只眼闭一只眼……

·是您用黑板擦净化了我心灵,是您用粉笔在我黑板一样的脑海里增添了智慧,衷心祝福您幸福永远!

·成功源自您的栽培,优秀出自您的耕耘。为今天喝彩的同时,我们永远铭记您当初的教诲和箴言!

·呕心沥血哺顽童,桃李满天两鬓白,莘莘学子来谢恩,祝福老师晚年康。

·传道,道行高;授业,业绩广;解惑,惑无也!

·我是月亮,因为你——太阳,人类可以目睹我的光彩。老师,你的守护,是我千年的祈盼。

·拨动真诚的心弦,铭记成长的辛酸,成功的道路上永远离不开您,亲爱的老师,祝您永远幸福!

·将来,无论我成为参天大树,还是低矮的灌木,我都将以生命的翠绿向您祝福,我的老师!

·老师,假如我能搏击蓝天,那是您给了我腾飞的翅膀;假如我是击浪的勇士,那是您给了我弄潮的力量!

·三尺讲台,染苍苍白发,桃李满园,露美美笑颜。赞美您,敬爱的老师,祝福您,敬爱的老师!

·讲台上,寒来暑往,春夏秋冬,撒下心血点点;花园里,扶残助弱,风霜雨雪,育出新蕊亭亭。

·老师:每一缕的阳光是我对您的祝福,每一颗星星是我看您的眼睛,每一丝雨牵着我对您深深地思念,想念你。

·尊敬的园丁:您好?在您辛勤耕耘下已是硕果累累,桃李满天下。衷心祝您教师节快乐!

·或许我不是您最中意的学生,但您却是我将终身感谢的人。正是您,使我学会该如何长大!

·愿我的信鸽为您带去充满爱意的蜜语,我的千纸鹤给您捎去丝丝暖意。一切祝福也不能表达我对您的情意。祝老师:事事如意,工作顺利。

·假如我是诗人,我将以满腔的热情写下万千诗篇,赞美我亲爱的老师。我是一个诗人吗?不是,所以只能借这条短信表达我的祝福:节日快乐!

·时逢教师佳节,学生借手机短信息表达最真诚的祝福:愿老师永远青春永驻,魅力四射,考试的时候睁一只眼闭一只眼……

·老师,想请您吃饭却没有钞票;想送您礼物却还没买到;想说我爱您却怕师母生气……那就祝您节日快乐吧!

·昨天的您用真理和智慧把人才塑造,而今天的我要倾一腔热血镀人类灵魂。饮其流者怀其源,学有成时念吾师。祝您教师节快乐!

·我是幼苗,您是雨露,滋润我干枯的心田。我是小草,您是太阳,照耀我成长的路。谢谢您,老师!

·踏遍心田的每一角,踩透心灵的每一寸,满是对你深深的敬意,谢谢您,敬爱的老师!

·也许,您不是最优秀的,但在我心中您是最棒的!节日快乐,老师!

·花、掌声、祝词表达了学生的心愿:老师您辛苦了!学生祝您:天天“九.十”,永远快乐!

·老师,您是祖国宏伟蓝图的设计者,从事着最光荣的事业。你是不流泪的蜡烛,是只吐丝不为自己做茧的春蚕!

·衷心地祝福老师您:身体健康,佳节快乐!

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 生产管理中材料领用出库的时候,选择生产订单,可不可以直接筛选到表头项目或者表体的项目呢?为什么我通过文本定位定位怎们定位不到呢?2021-5-10 11:57:50

- 审核加油发票的几点注意事项图文教程2021-3-17 9:48:45

- 进T3提示当前页面的脚本发生错误,缺少标识符、字符串或数字2020-5-8 14:41:3

- 你好,电脑插上狗后,打开T3主页面登录不上去,打开系统管理,页面都是灰的,之前使用都正常,最近才出现这样的情况。2020-5-8 12:40:28

- T+凭证批量打印有问题2020-5-2 19:7:8

- 2000数据库,怎么恢复物理数据呢2020-4-25 3:7:33

- 有一些单据无法记账,这是我修电脑以前录入的。-现在正常单据记账无法实现,显示为记账失败2019-12-26 11:12:35

- 销售出库单无法记账2019-12-3 19:0:0

- G3重装后提示出错-2019-5-25 7:0:0

- G6登录显示003-2016行业包设置与安装的行业包不一致2019-5-25 7:0:0

最新信息

请问您用友T3财务通普及版10.8plus1明细账怎么批量导出?谢谢! 请问您用友T3财务通普及版10.8plus1明细账怎么批量导出?谢谢![]

查询出来的明细账点击上方的批量按钮,就可以批量输出明细账。@服务社区_郝瑞然_:保存类型选择什么呢?@彼岸花1481779906: 输出的是excel文件@服务社区_郝瑞然_:@彼岸花1481779906:我虚拟机中输出的时候没有问题,这个窗口你输入一个任意的数字点击下确认试下。@服务社区_郝瑞然_:不行@彼岸花1481779906:@彼岸花1481779906: 你输出的时候计算机上请勿打开任何office软件,例如word、PPT、excel等。然后点击输出。@服务社区_郝瑞然_:老师,还是导不出来。@彼岸花1481779906: 如果弹出你上面截图的信息你可以随便输入一个数字,如果还是不行,只能建议重装下office软件了。@服务社区_郝瑞然_:我的办公软件又没有问题啊@彼岸花1481779906: 输出不了这个和计算机环境有关系,你可以输出一个明细账别点击批量试下。@服务社区_郝瑞然_:单个导出是可以的,而且单个导出来还没有科目名称。@彼岸花1481779906: 不可能吧,导出的时候科目编码和名称都会导出来的,建议点击下上方还原试下。@服务社区_郝瑞然_:@彼岸花1481779906: 额你发图我这边也看不出来问题在哪,这种情况只能建议联系下你的服务商远程协助下@服务社区_郝瑞然_:关键是以前卖软件那个人没在那个公司工作了,联系不上了。用友软件用起怎么这么头痛,唉@彼岸花1481779906:已经给你反馈了,请耐心等待下吧[/微笑]

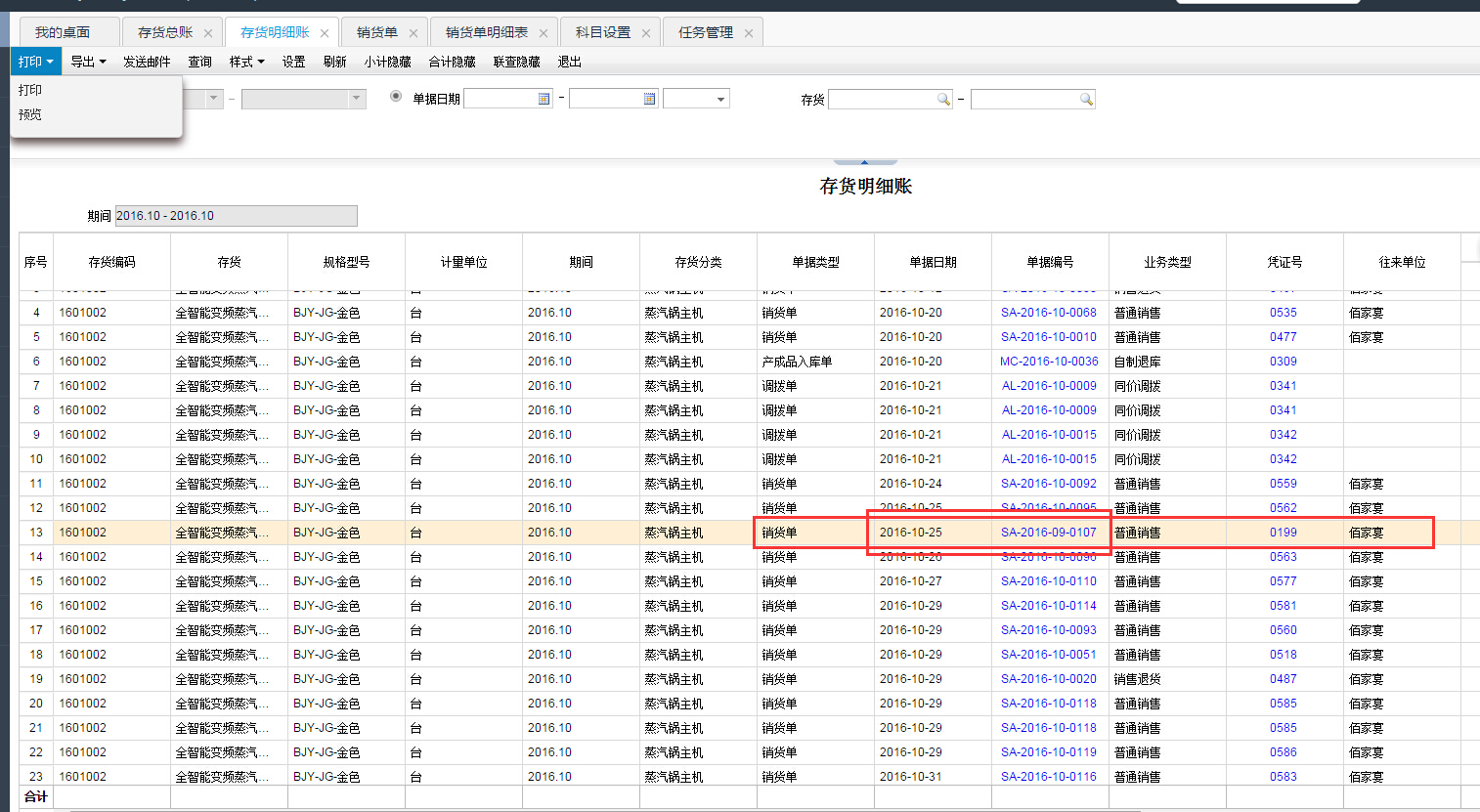

存货明细表单据显示不一致,我查10月份的明细 9月份的怎么跑到这里来了? ,联查销货单单据日期是9月份的,审核日期也是9月份的 存货明细表单据显示不一致,我查10月份的明细 9月份的怎么跑到这里来了? ,联查销货单单据日期是9月份的,审核日期也是9月份的

做好账套备份,更新补丁后,把这张单据弃审重新审核再查看下,如果还是一样有问题,请在支持网提交问题和数据,我们根据数据来分析和查询原因。下载安装最新补丁,补丁修复过此问题