你好,我在做销售订单的时候成品这一块要填写颜色的,可是怎么填写配件的也要填写颜色呢,怎么能把配件的颜色去掉不填写呢

2018-4-3 0:0:0 wondial你好,我在做销售订单的时候成品这一块要填写颜色的,可是怎么填写配件的也要填写颜色呢,怎么能把配件的颜色去掉不填写呢

你好,我在做销售订单的时候成品这一块要填写颜色的,可是怎么填写配件的也要填写颜色呢,怎么能把配件的颜色去掉不填写呢您好,如果您的配件也使用了自由项颜色,另外自由项启用后,做过单据就可以取消哦。我的配件自由项颜色没有启用的,只是系统的颜色我是都要选择的@xwf:请先到存货中进行查看一下就是这个插头这个位置我一定要输入颜色才可以保存这存货这里我没有要输入颜色的@xwf:请在基础设置中的存货,双击您的那个存货,查看一下自由项页签--请查看一下单据设计中,单据上是否设置了自定义项,如果没有,就需要跟踪数据看一下。

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 用友材料出库单配比出库2021-5-10 11:44:3

- 用友产品结构问题2021-5-10 11:39:18

- 用友查看MRP过程2021-5-10 11:35:29

- 用友SRP运算时出现占用量2021-5-10 11:34:13

- 用友产品结构成本查询表体项目不显示数据2021-5-10 11:30:58

- T6初始化之建立账套详解2020-5-8 15:1:46

- T3采购赠品业务处理详解2020-5-8 15:1:9

- T6工资类别管理详解2020-5-8 15:0:53

- t3无意间把库存现金改成了银行存款下的二级科目,现在所有现金科目都变成了银行存款下的二级科目,我要怎么改回去,直接改科目名称已经改不了了。2020-5-8 14:57:56

- 哪些福利真可以有,哪些福利真不能有?2020-5-6 17:38:10

最新信息

- 生产管理中材料领用出库的时候,选择生产订单,可不可以直接筛选到表头项目或者表体的项目呢?为什么我通过文本定位定位怎们定位不到呢?

- 进T3提示当前页面的脚本发生错误,缺少标识符、字符串或数字

- U8+未来在GSP管理方面有何发展规划?对新老客户有何建议?

- 2000数据库,怎么恢复物理数据呢

- 有一些单据无法记账,这是我修电脑以前录入的。-现在正常单据记账无法实现,显示为记账失败

- 销售出库单无法记账

- G3重装后提示出错-

- G6登录显示003-2016行业包设置与安装的行业包不一致

- 登陆账套提示 行业性质不符 怎么处理

- T+12.1 开始作了一张进货单存货西瓜数量为104公斤,后来又删除此张进货单,月底的时候发现现存量里还显示这个存货数量104公斤,查看台帐页显示这个纪录,但是进货单列表里已经没有此张单据了,请问什么原因呢-

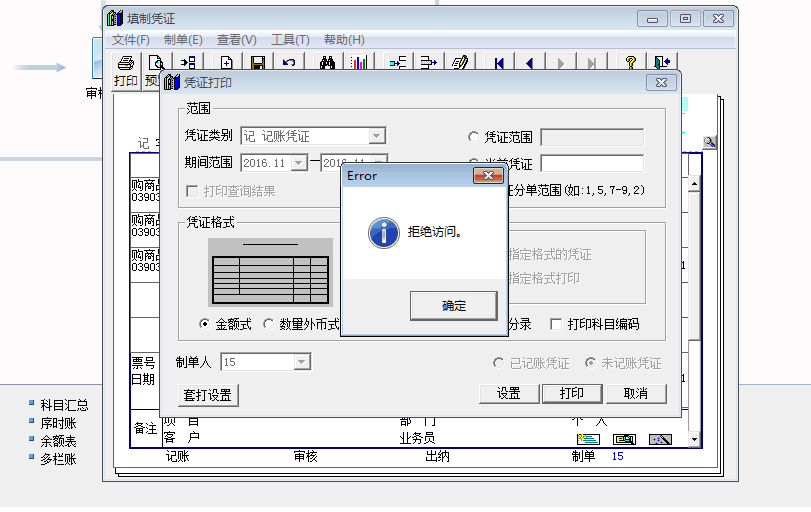

T3标准版,本地针式打印机,打印凭证报:拒绝访问错误? T3标准版,本地针式打印机,打印凭证报:拒绝访问错误?

重装一下打印机驱动。@服务社区闫新华:重装还是一样的报错@刘军_16544:用系统管理员admin登录计算机再打印试试。@服务社区闫新华:是administrator用户登录的操作系统的@刘军_16544:点击确定之后会打印吗?@服务社区闫新华:打印其他的正常,就是打印凭证报错拒绝访问,估计是操作系统的问题,谢谢!@刘军_16544:可以看看打印机名字是否过长,改短一下看看吧。@服务社区闫新华:计算机名称:pc001@刘军_16544:是打印机名字,不是计算机名。

Shift键在Word文档编辑中的妙用 Shift键在Word文档编辑中的妙用 Shift是我们平时再熟悉不过的一个键了,在资源管理器或我的电脑中,按住Shift可以强制执行文件的移动操作,配合鼠标还可以进行批量文件的快速选择,可谓是方便多多了。但您知道Shift键在Word中还有什么作用吗? 今天,笔者就列举几个,供大家一起分享,希望能对大家平时的操作有所帮助! 1. Shift + Delete键 = 剪切 当我们选中简历表格里的一段文字后,按住Shift并按动Delete键就相当于执行了剪切命令,所选的文字会被直接复制到剪贴板中,非常方便 2. Shift + Insert键 = 粘贴 这条命令正好与上一个剪切命令相对应,按住Shift并按动Insert键时就相当于执行了粘贴命令,保存在剪贴板里的最新内容会被直接复制到当前光标处,与上面的剪切命令配合,可以大大加快文章的编辑效率 3. Shift + F10键 = 鼠标右键 按住Shift并按动F10功能键就相当于在当前位置执行了鼠标右键命令,在鼠标不灵时可以不妨试试它 4. Shift + “保存”命令 = 全部保存 在按住Shift键的情况下点击“文件”菜单,您会发现原来的“保存”命令变成了“全部保存”,而它的作用也就是快速保存当前所有打开的Word简历表格文件。 5. Shift + “关闭”命令 = 全部关闭 有了“全部保存”,自然还要有“全部关闭”,操作方法仍然同上,按住Shift键后再点击“文件”菜单,原来的“关闭”也就会变成“全部关闭”了 6. Shift + 鼠标 = 准确选择大块文字 有些朋友在工作时可能经常要选择大段的文字,通常的方法就是直接使用鼠标拖动选取,但这种方法一般只对小段文字方便,如果想选取一些跨页的大段文字的话,经常会出现鼠标走过头的情况,尤其是新手,很难把握鼠标行进的速度。其实,使用Shift键就能够轻松地解决这个难题。 具体操作时,只要先用鼠标左键在要选择文字的开头点击一下,然后再按住Shift键,单击要选取文字的最末尾,这时,两次单击之间的所有文字就会马上被选中,不仅方便,而且绝对不会出错。