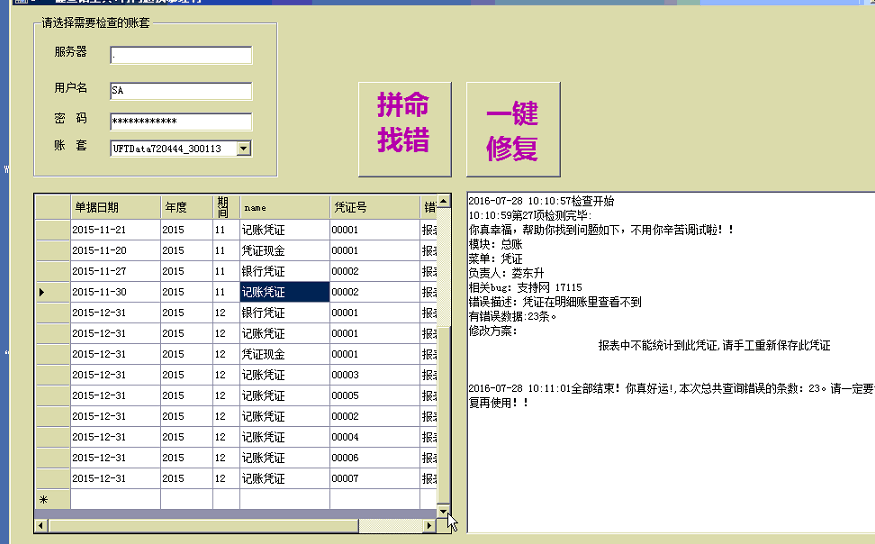

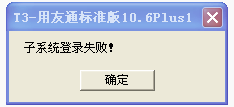

子系统初始化失败

2019-4-10 8:0:0 wondial子系统初始化失败

子系统初始化失败

你检查一下计算机名字,不要超出11位或首位不要是数字,名字中不要有特殊符号(比如,.`)

这些做完就好了@小学生291471798:有没有提示让注册,如果提示让注册就是说明登陆的人数超过了授权的人数@路少:不是很明白你的意思,首先你购买的站点是多少呢 ,叫他们都退出来试试@小学生291471798:艾特错了@小学生291471798:这样也不行吗?之前一直是这个计算机名也可以用啊@欧贝儿2im:那将操作系统时间格式修改为YYYY-MM-DD的格式几个人在使用,狗号发我邮箱[email protected],我看下站点@路少:没提示注册@欧贝儿2im:系统管理可以登录吗@路少:超站点不会显示这个报错的您好!先检查防火墙杀毒软件是否关闭,如果没有问题,看是否超站点了,那检查演示账套是否能正常登录,如果演示帐套能正常登录,那就是这个账套数据可能置疑,点击服务社区-更多-工具下载下载工具:数据库置疑修复工具,使用工具修复一下;http://yun.kuaiji66.com/yonyou/ziyuanxiazai.html;注意备份账套;

如果演示账套也不能登录,那就是dll文件有问题,备份账套;在服务社区-更多,工具下载中下载:数据库Sa口令清除及T3注册组件工具http://yun.kuaiji66.com/yonyou/ziyuanxiazai.html;

如果上面的操作都已经做完,还不能解决问题,就是系统环境问题了,需要重装系统再重装软件;注意备份账套http://service.chanjet.com/zhi ... b45be知识库文档--系统管理打不开,任务管理器显示系统管理在运行,就是显示不出来@欧贝儿2im:使用注册dll文件工具重新注册一下控件试试。--这是什么意思?@欧贝儿2im:下载之后显示没有安装平台,不能注册

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 用友材料出库单配比出库2021-5-10 11:44:3

- 用友产品结构问题2021-5-10 11:39:18

- 用友查看MRP过程2021-5-10 11:35:29

- 用友SRP运算时出现占用量2021-5-10 11:34:13

- 用友产品结构成本查询表体项目不显示数据2021-5-10 11:30:58

- T6初始化之建立账套详解2020-5-8 15:1:46

- T3采购赠品业务处理详解2020-5-8 15:1:9

- T6工资类别管理详解2020-5-8 15:0:53

- t3无意间把库存现金改成了银行存款下的二级科目,现在所有现金科目都变成了银行存款下的二级科目,我要怎么改回去,直接改科目名称已经改不了了。2020-5-8 14:57:56

- 哪些福利真可以有,哪些福利真不能有?2020-5-6 17:38:10

最新信息

厂址设在乡村可以节省房产税厂址设在乡村可以节省房产税

根据《房产税暂行条例》,房产税在城市、县城、建制镇和工矿区征收。城市是指国务院批准设立的市;县城是指县人民政府所在地的地区;建制镇是指经省、自治区、直辖市人民政府批准设立的建制镇;工矿区是指工商业比较发达、人口比较集中、符合国务院规定的建制镇标准但尚未设立建制镇的大中型工矿企业所在地。除上述范围以外的房产不属于房产税的征税范围,不征房产税。如果在设立企业选址时,考虑到这一点,便能给企业带来更多的收益。这是因为,房产税按年征收,只要企业设立的地区在房产税的征收范围之内,无论是盈利还是亏损,每年均需缴纳房产税。如果把企业设立在乡、村所在地,不仅可以免交房产税,还可以免交城镇土地使用税并且可以按最低的税率即1%缴纳城市维护建设税。此外还可以节省土地购置费,相当于每年给企业带来了一笔数额可观的收益。

按照我国有关法律法规,国家对土地实行分级管理,土地等级不同,土地价值也不同。通常情况下,城市的土地价值高于建制镇和工矿区,建制镇和工矿区的土地价值又高于乡村,因此,把企业设立在农村以减少土地使用费。另一方面,随着近年来农村经济的高速发展,农村城市化,城乡一体化的格调已经基本形成,农村交通发达,天地广阔。把厂址选择在农村,不仅有利于减少城市污染,而且有利于企业的货物运输,更有利于今后的扩建和发展,可谓“一举多得”。 当然,企业设在乡下会影响企业的业务发展,对此建议企业在市区设立业务部开拓业务。

【案例】 A工厂建于2010年,A工厂筹建时,在厂址选择上有两个方案,方案一是将厂址选择在市区;方案二是将厂址选在离镇几公里的农村,但要缴纳耕地占用税(每平方米单位税额5元)。已知该厂房产原值为1 500万元,占地面积为15 000平方米,每年应缴纳的增值税为500万元(房产税减除比例为30%,城镇土地使用税单位税额每平方米4元)。

方案一 将厂址选择在市区,房产税=1 500×(1-30%)×1.2%=12.6(万元),城镇土地使用税=15 000×4=6(万元),城市维护建设税及教育费附加=500×(7%+3%)=50(万元),各税总额=12.6+6+500+50=568.6(万元)。

方案二 将厂址选择在农村,可免征房产税及城镇土地使用税,第一年耕地占用税=15 000×5=7.5(万元),城市维护建设税及教育费附加=500×(1%+3%)=20(万元),各税总额=7.5+500+20=527.5(万元)。第二年之后,耕地占用税不再征收,即各税总额=500+20=520(万元)。

可见,纳税人只需将厂址选择在农村可以节税41.1万元(568.6-527.5)或48.6万元(568.6-520)。而且,将厂址设在农村也有利于工厂的扩大再生产,随着该厂规模的扩大、产值的增多,节约的税收成本将越来越多。

我公司10月份暂估入库一笔货物(已结账),11月份才发现当时入库仓管人员疏忽,入库数量大于实际数,我公司明确规定不能反结账,现在可以调回来吗?怎么调?急。。。求帮助。。。 我公司10月份暂估入库一笔货物(已结账),11月份才发现当时入库仓管人员疏忽,入库数量大于实际数,我公司明确规定不能反结账,现在可以调回来吗?怎么调?急。。。求帮助。。。[]

那您做一张采购入库单,业务类型为采购退货,录入负数进行冲减。[/强]我们刚装软件,不太熟练,谢谢!@15273024029:好的,不客气,有问题可以咨询到社区进行咨询的哦。。采购入库单---业务类型选择 “采购退货” 把多的数量退回去