增值税的合理筹划——进项税抵扣的增值税筹划

2016-4-11 0:0:0 wondial增值税的合理筹划——进项税抵扣的增值税筹划

增值税的合理筹划——进项税抵扣的增值税筹划2002年1月9日财政部、国家税务总局《关于提高农产品进项税抵扣率的通知》[财税(200)12号]经国务院批准,从2002年1月1日起,增值税一般纳税人购进农业生产者销售的免税农业产品的进项税额扣除率由10%提高到13%。

2002年4月29日国家税务总局《关于增值税一般纳税人期货交易进项税额抵扣问题的通知》[国税发(2002)45号]规定,商业企业购进货物(包括外购货物所支付的运输费用),必须在购进的货物付款后才能申报抵扣进项税额,且纳税人购进货物或应税劳务,支付运输费用,所支付款项的单位,必须与开具抵扣凭证的销货单位、提供劳务的单位一致,否则不予抵扣进项税额。鉴于期货交易支付货款的特殊性,现将增值税一般纳税人通过期货交易购进货物进项税额抵扣问题明确如下:

对增值税一般纳税人在商品交易所通过期货交易购进货物,其通过商品交易所转付货款可视同向销货单位支付货款,对其取得的合法增值税专用发票允许抵扣。

2000年7月3日国家税务总局《关于库存商品棉增值税进项税额计算问题的通知》[国税函(2000)504号]规定,对棉花经营企业库存商品棉按13%的抵扣率计算抵扣进项税额,为统一,规范1999年7月31日前库存商品棉的增值税进项税额计算方法,现就有关具体操作办法明确如下:

(1)进项税额补提范围

2000年4月末库存的1999年7月31日以前收购,并按10%计算增值税进项税额的库存商品棉。

(2)补提进项税额的计算方法

①对能够准确分清的可补提进项税额的库存棉,可直接计算;对不能准确划分的,可按以下公式计算确定:

分年度分等级收购的免税商品棉的库存数量=分年度分等级商品棉的库存数量×当年外购免税棉的收购成本占当年外购商品棉总成本的比例。

②应补提的进项税额按以下公式计算:

应补提的进项税额=∑分年度分等级收购的免税商品棉库存数量×按不同年度国家确定的收购单价×3%。

(3)具体要求

①主管税务机关应当认真审核可给予补提进项税额的库存棉范围,要做到账物对应核实。棉花经营企业补提的进项税额可一次性抵扣。

②为便于国家税务总局掌握进项税额的补提情况,各省,自治区,直辖市和计划单列市国家税务局须于2000年7月31日前将抵扣情况报送总局(流转税管理司)。

现代税制的购进扣税法即工业生产企业购进货物(包括外购货物所支付的运输费用),在购进的货物验收入库后,就能申报抵扣,计入当期的进项税额(当期进项税额不足以抵扣的部分,可以结转到下期继续抵扣)。增值税实行购进扣税法,尽管不会降低企业应税产品的总体税负,但却为企业通过各种方式延缓缴税,并利用通货膨胀和时间价值因素相对降低税负,创造了条件。

[案例1]

维嘉特(天津)异型钢管有限公司2002年1月份购进增值税应税DE103商品10000件,增值税专用发票上记载:购进价款100万元,进项税额17万元。DE103商品经生产加工后销售单价1200元(不含增值税),实际每月销售量1000件(增值税税率17%)。则每月销项税额均为20.4万元。

[要求解答]

维嘉特(天津)异型钢管有限公司2002年前10个月的纳税情况。

[比较分析]

由于维嘉特(天津)异型钢管有限公司进项税额采用购进扣税法,实际上1-8月份因销项税额163.2万元(20.4×8),不足抵扣进项税额170万元,在此期间不纳增值税。

9、10两个月分别缴纳13.6万元和20.4万元,共计34万元(20.4万元×10-170)。这样,尽管纳税的账面金额是完全相同的,但如果月资金成本率2%,通货膨胀率3%,则34万元的税款折合为1月初现值则为21.17万元。

显而易见,这比各月均衡纳税的税负要轻。

[特别提示]

对税负的延缓交纳,应该在法律允许的范围内操作。纳税人必须严格把握当期进项税额从当期销项税额中抵扣这个要点。只有在纳税期限内实际发生的销项税额、进项税额,才是法定的当期销项税额或当期进项税额。

[案例2]

河北迁安浩益木材有限公司从黑龙江克东林业研究所调进一批原木,由于黑龙江克东林业研究所属事业机构,为非增值税一般纳税人,因此不得开具专用发票,而且长期以来,黑龙江克东林业研究所调出木材只开具专用收据而无开具发票的习惯。

[分析说明]

河北迁安浩益木材有限公司收到该收据后,无法按正常的程序扣税,也不得按农产品收购凭证扣税。经与黑龙江克东林业研究所协商,黑龙江克东林业研究所同意向当地税务机关申领普通发票,并给河北迁安浩益木材有限公司开具了普通发票,黑龙江克东林业研究所由于其调出的原木属自产自销,因而无论开收据还是普通发票,均不需交纳增值税。而对于河北迁安浩益木材有限公司来说,根据现行政策,一般纳税人从小规模纳税人处购进农产品(原木属农产品)可凭普通发票按10%抵扣进项税金,解决了进项税金的抵扣矛盾,合理降低了税收负担。

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- T6用户管理详解2019-5-12 7:21:9

- 拟上市公司财务管理问题及对策2019-4-23 8:0:0

- 民营上市公司财务风险管理的对策(上)2019-4-23 8:0:0

- 在用友T3用友通标准版恢复账套时在备份的文件中找不到要恢复的文件2019-4-23 8:0:0

- 增加卡片时报“卡片样式不存在或无权限”2019-4-23 8:0:0

- 怎样删除期间损益结转凭证2019-4-23 8:0:0

- 关于以前年度税款需调表怎样调整2019-4-23 8:0:0

- 关于用友U811a行政专版、U812、813等升级到通2005的说明2019-4-23 8:0:0

- 关于软件占用服务器非常保贵内存资源2019-4-23 8:0:0

- 浅议电算化会计中若干会计方法2019-4-23 8:0:0

最新信息

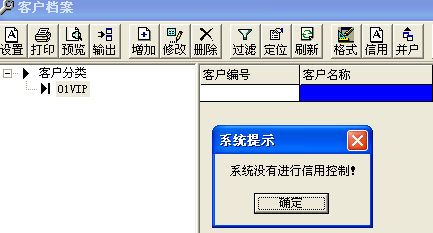

问题一:点击信用,提示“系统没有进行信用控制!”,那么该如何进行信用控制呢?-问题二:应收余额空白,如何录入应收余额呢?在期初数据中录入,在此页面上也没有任何显示。扣率后面的“报价,一级批发价,二级批发价”是什么意思,该如何设置呢? 问题一:点击信用,提示“系统没有进行信用控制!”,那么该如何进行信用控制呢?问题二:应收余额空白,如何录入应收余额呢?在期初数据中录入,在此页面上也没有任何显示。扣率后面的“报价,一级批发价,二级批发价”是什么意思,该如何设置呢?

您好,您对应的应收余额应该是要在期初应收账款中体现。@畅捷服务吴娟:那这边的应收余额不能录入,是干嘛的呢?我一共问了三个问题,其他两个呢?谢谢,[/玫瑰][/玫瑰][/玫瑰]情人节快乐报价就是针对这个客户在销售某商品时候的报价,同理一级批发价和二级批发价也是如此。信用控制在您的销售管理中选了信用控制才这里即可进行信用的设置。@畅捷服务吴娟:那这边的应收余额的作用是什么呢?@畅捷服务吴娟:我想在应收余额里面添加数据如何操作呢?谢谢您好,应收账款挂客户往来。那么在录入应收账款的客户往来明细的时候就可以录入了@畅捷服务吴娟:谢谢你,我知道如何录入客户的应收账款。这里的应收余额是跟客户信用挂在一起的,很明显不是应收账款。而且我试过,客户的应收账款在期初里面录过之后,这里面还是灰色的。应收余额指客户当前的应收账款的余额。期初的应收账款余额可以在此处可以手工输入,销售管理系统或应收账款核算系统启用后,应收余额由系统自动维护,不能修改该栏目的内容。(也就是说,销售管理中录入的客户往来期初会在这里自动带出)