加快税务稽查现代化进程

2016-1-24 0:0:0 wondial加快税务稽查现代化进程

加快税务稽查现代化进程 当前,经济活动的范围越来越广泛、内容也越来越复杂,由此带来了税源复杂性、流动性、国际化趋势日益明显,税收违法行为的多样性、隐蔽性、高技术性特征表现突出。传统的稽查体制、稽查方式等已难以适应新形势下税收工作所面临的严峻挑战,必须积极加以改进,不断推陈出新,加快税务稽查工作现代化的进程。

稽查体制改革与创新,离不开税收法律和行政法规对税务稽查明确的界定。

一是从法律法规上明确税务稽查机构是唯一的税务稽查执法主体。税务稽查机构的法律地位,税收征管法已经明确,但税收征管法实施细则还应明确税务稽查机构是唯一合法的税务稽查执法主体,从法律上规范税务稽查的内涵,有利于实现税务稽查的专业化、规范化,保证税务稽查工作的严肃性。

二是从法律上强化税务稽查的执法权限。应从法律上赋予税务稽查一定的刑事侦查权,为建立税务警察提供法律依据,即在被查对象具有重大逃骗税嫌疑及其他紧急情况下,无需中断稽查移交公安机关,有权继续办案,从而提高办案效率,降低办案成本,严厉打击逃骗税行为。

三是尽快修改完善《税务稽查工作规程》,并使之上升为行政法规。税务稽查机构在税务系统中应具有稽查专属权,这是稽查机关赖以生存的前提,应在稽查立法中予以解决,这也是深化税收体制改革的必然要求。

四是完善稽查法治化基础,在制度建设、科学决策等方面坚持依法行政;强化稽查法治建设、法定职责、法定程序、执法监督,形成一套符合现行法律规范的,既有理论性又有操作性的内部管理规范以约束稽查执法行为。

税务稽查机构是税务稽查职能实现的物质基础,是稽查体制的重要内容。一方面税务稽查机构的合理建构取决于税务稽查法律职能的统一与明确,另一方面税务稽查机构职能的有效发挥也是稽查体制改革的主要目标。

一是正确界定稽查机构职能,就是要“专司偷税、逃避追缴欠税、骗税、抗税案件的查处”,发挥稽查打击税收违法,营造公平纳税环境的功能,摒弃以往稽查的功能主要为组织税收收入服务的观念和做法。

二是设立独立的稽查机构,实行垂直管理体制。将稽查局从所属税务局独立出来,实现征管与稽查彻底分离,两套机构既各自独立运行,又相互监督制约;在时机合适时,还应将国地税两套稽查机构合并,实行稽查系统垂直领导,独立于税收征管机关,有利于在税务系统内实行征管与稽查的两权分离,有利于稽查机关的各税统查,有利于提高稽查机关的执法权威性,有利于排除各种阻力,加大稽查力度,也有利于实现依法治税。

三是大力推进一级稽查模式。稽查机构应根据所在地区纳税人的规模、数量、地区分布、行业特点等,在有条件的地区,打破区域性的束缚,推进一级稽查模式,设置专业稽查机构,如设立行业性稽查分局、重点企业稽查分局等,可以先在地市一级先予以探索,在探索成功的基础上,在全省设立跨市、乃至在全国设立跨省稽查机构,有利于集中稽查人力、物力资源,加强对大案、要案的查处。

稽查现代化管理新模式,要在适应税收征管改革的基础上,突出风险管理理念,加强稽查体制创新,全面推进法治化、专业化、信息化稽查,促进税收专业化稽查与税源专业化管理相对接。

稽查体制改革创新,还离不开稽查相关工作机制、体系的建立、健全与完善,要建立科学合理的稽查现代化组织体系,创建科学规范的稽查现代化指标体系,以及制定科学公正的稽查现代化评价体系。稽查体制创新,离不开科技支撑,必须以信息化手段为依托,加大稽查执法的科技含量,推动稽查工作向信息化发展。稽查体制的变革,专业化稽查工作的有效开展,最关键的是打造一支高素质的稽查队伍,核心是人才培养,应以项目管理为依托,加大对稽查基础业务培训,以专业人才库为依托,着力培养各式专门人才,同时,完善激励机制,最大限度地激发专业人才的内在动力。

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- T6用户管理详解2019-5-12 7:21:9

- 怎样删除期间损益结转凭证2019-4-23 8:0:0

- 怎样选购商品化会计软件2019-4-23 8:0:0

- 固定资产与总账对账不平2019-4-23 8:0:0

- 管理软件工资、总账系统在年终结账…2019-4-23 8:0:0

- 浅议电算化会计中若干会计方法2019-4-23 8:0:0

- 让信息化给管理会计的推广插上双翼2019-4-23 8:0:0

- 论小企业会计电算化2019-4-23 8:0:0

- 增加卡片时报“卡片样式不存在或无权限”2019-4-23 8:0:0

- 怎样删除期间损益结转凭证2019-4-23 8:0:0

最新信息

- 生产管理中材料领用出库的时候,选择生产订单,可不可以直接筛选到表头项目或者表体的项目呢?为什么我通过文本定位定位怎们定位不到呢?

- 进T3提示当前页面的脚本发生错误,缺少标识符、字符串或数字

- U8+未来在GSP管理方面有何发展规划?对新老客户有何建议?

- 2000数据库,怎么恢复物理数据呢

- 有一些单据无法记账,这是我修电脑以前录入的。-现在正常单据记账无法实现,显示为记账失败

- 销售出库单无法记账

- G3重装后提示出错-

- G6登录显示003-2016行业包设置与安装的行业包不一致

- 登陆账套提示 行业性质不符 怎么处理

- T+12.1 开始作了一张进货单存货西瓜数量为104公斤,后来又删除此张进货单,月底的时候发现现存量里还显示这个存货数量104公斤,查看台帐页显示这个纪录,但是进货单列表里已经没有此张单据了,请问什么原因呢-

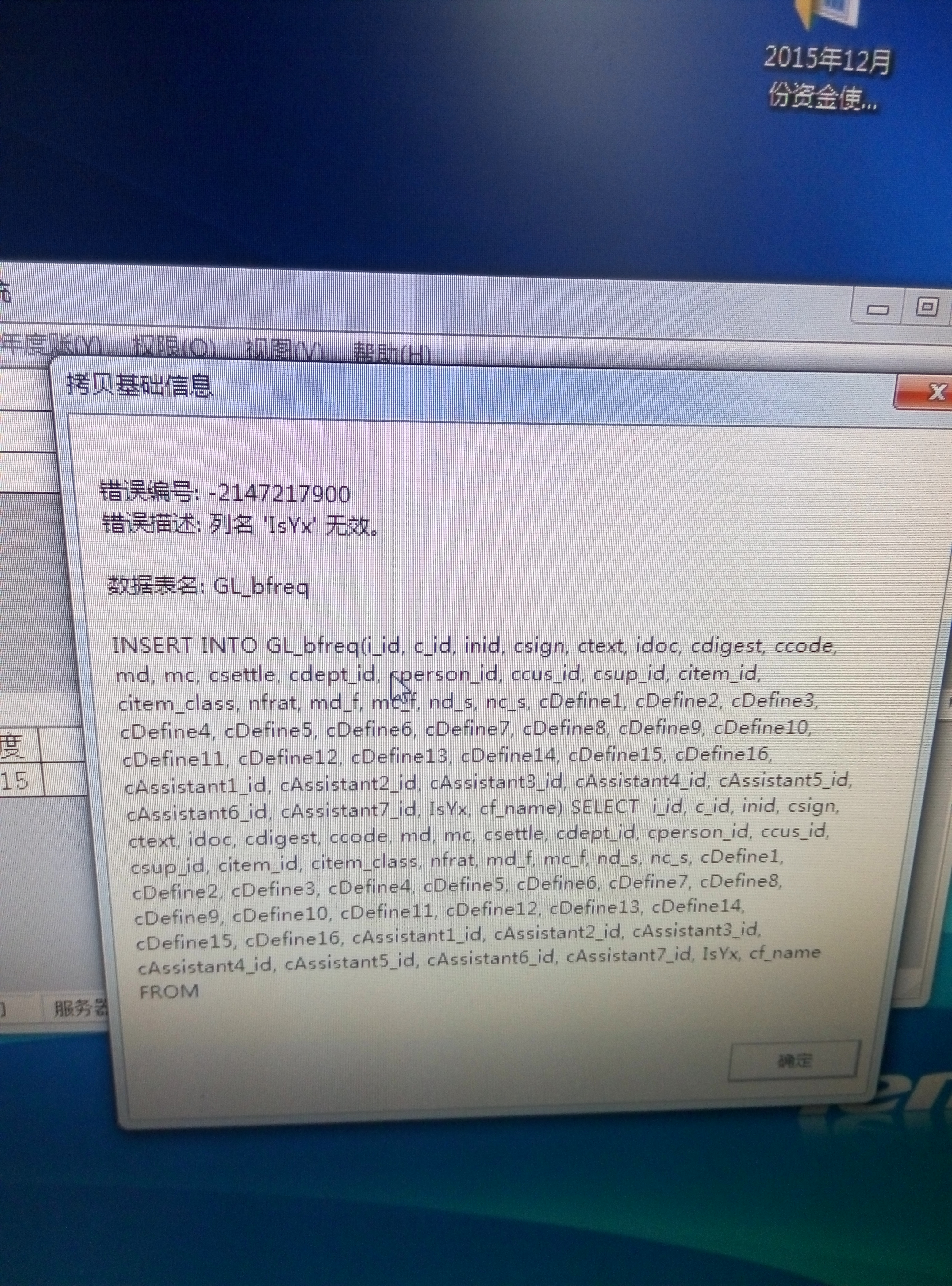

您好,请问下,G6-e年结的时候提示如图错误,是什么问题? 您好,请问下,G6-e年结的时候提示如图错误,是什么问题?

这个是常用凭证的表,对比2015年是否有这个字段改一下2016年这个表,如果2015年这个表没ISYX这个字段,2016年也把这个字段删除再结转@服务社区赖海芳:这是我在建立年度帐的时候提示的@smile无言:那你看一下2015年是否有这个字段,删除再建立,先备份下账套。@服务社区赖海芳:有的@服务社区赖海芳:整个字段怎么删除,是要语录吗?@smile无言:你先备份账套,直接在表结构或者写语句删除

U821-U861升级问题 U821-U861升级问题

| 问题号: | 10895 |

|---|---|

| 解决状态: | 临时解决方案 |

| 软件版本: | 8.61 |

| 软件模块: | 系统管理 |

| 行业: | 通用 |

| 关键字: | 升级问题 |

| 适用产品: | U861—-系统管理 |

| 问题名称: | U821-U861升级问题 |

| 问题现象: | U821升U861,升级过程报“执行语句时出错”–and inventory.igrouptype=2….. |

| 问题原因: | 数据库表结构有问题 |

| 解决方案: | 作升级前不能打最新的hotfix和dbhotfix补丁(即已经打包了出口管理的补丁),执行一下语句后再作升级。 use ufdata_002_2004 go –修复数据库 sp_dboption ‘ufdata_002_2004′,’single user’,’true’ go DBCC DBREINDEX (‘ufdata_002_2004.dbo.rdrecords’, InventoryRdRecords, 70) DBCC DBREINDEX (‘ufdata_002_2004.dbo.currentstock’, WarehouseCurrentStock, 70) DBCC DBREINDEX (‘ufdata_002_2004.dbo.dispatchlists’, InventoryDispatchLists, 70) go sp_dboption ‘ufdata_002_2004′,’single user’,’false’ go –删除表rpt_folder的主键primarykey –alter table rpt_folder –drop constraint primarykey –删除表U8LangResource外键约束FK_U8LangResource_U8LangDefine_LocalID alter table U8LangResource drop constraint FK_U8LangResource_U8LangDefine_LocalID –删除表U8LangDefine的主键PK_U8LangDefine alter table u8langdefine drop constraint pk_u8langdefine –删除表U8LangResource外键约束FK_U8LangResource_U8LangDefine_LangID alter table U8LangResource drop constraint FK_U8LangResource_U8LangDefine_LangID –删除表U8LangDefine的索引IX_U8LangDefine alter table U8LangDefine drop constraint ix_u8langdefine |

| 补丁编号: | |

| 录入日期: | 2016-03-16 15:23:45 |

| 最后更新时间: |