函证及其替代审计实务分析

2016-6-12 0:0:0 wondial函证及其替代审计实务分析

函证及其替代审计实务分析一、函证与其替代审计的关系和替代种类

函证是注册会计师为印证影响会计报表认定的账户余额或其他信息,以被审计单位的名义向第三方发出询证函,获取和评价审计证据的过程。而替代审计程序是指实施常规程序或补充程序无法实现审计目标时所采用的其他具有替代性质的审计程序,如当对应收帐款采用发询证函及补充函证程序仍无法确认时,可采取检查相关销售业务的原始凭证及期后货款结算情况等审计程序来替代函证程序,以对有关应收账款的真实性和正确性作出判断。由此可见,对函证审计程序的替代审计仅是替代审计程序中的一个方面。

在我国,函证的回函率非常低,或即使回函,但注册会计师可能认为函证结果无效或可能对回函不满意,而且由于等待回函的时间比较长,这就使得注册会计师往往无法通过函证获取所需的审计证据。根据审计准则规定,在此情形下,注册会计师就应该实施对有关往来帐项的替代审计程序,以获取充分、适当的审计证据。所以,对于函证程序的替代,是指在函证程序不能实施或虽实施了但不能实现其预期目标时而采取的,是为了证明被审计会计报表有关账户余额或其他信息的真实性和正确性而实施的具有替代性质的其他审计程序。由此可见,函证及其替代审计程序都是实质性测试中常见的具体审计程序。

函证的替代审计程序有如下三种:

1、对于特别重大的应收款项,可由被审计单位带领亲往债务人处询证。

2、检查期后结算情况,如通过检查发现债权在期后能够正常收回,就说明该债权可以确认。

3、采取补充函证程序仍未收到回函或实施前两种对函证的替代审计程序仍未能得到满意结果的特别重大的往来款项,可直接抽查有关往来款项的原始凭证。

如果注册会计师采取函证和替代审计程序后仍无法获取对会计报表认定所需充分、适当的审计证据,则应实施追加的审计程序,直至考虑对所发表审计意见类型的影响。

二、函证及其替代方面存在的误区

在审计实务中,一些注册会计师往往由于理解或认识上的问题对函证和替代及其之间的联系和区别产生如下误区:

1、认为替代审计程序仅是在对往来帐项的审计中运用

日常审计实务中,由于仅在对往来帐项的审计中运用替代审计程序比较频繁,其他审计项目中运用替代很少,从而使一些注册会计师误认为替代审计程序仅是对往来帐项审计的替代,即将替代审计程序侠义地理解为仅是对函证程序的替代,从而不知道在其他审计程序无法实现审计目标时也可以通过替代审计程序来实现审计目标,不知道对函证的替代审计程序仅是替代中的一个方面。

2、询证函由被审计单位发送和回收

根据审计准则规定,注册会计师应当直接控制询证函的发送和回收。但一些注册会计师往往将询证函的发送和回收交由被审计单位的会计人员办理,这就可能使回函的可靠性受到严重影响。究其原因,一方面可能是一些注册会计师为了图方便或为了图省事,另一方面也可能是一些注册会计师还没有搞清楚询证函究竟应该如何发送和回收。

3、认为对往来帐项的一般性抽证就是替代审计程序

一些注册会计师对如何实施往来款项的替代审计程序不了解或不熟练,实施的替代审计程序不完整、不规范,在审计时,往往不能针对具体的往来款项实施专门的抽证测试,而是对每一类往来款项随便抽证,如审计应收账款时,仅是在各个应收账款明细账户中随便抽查几笔会计分录,或者即使是在同一账户中抽证,但仍是没有章法,没有目标,抽证量极少,属于不具有针对性和系统性的“一般性抽证”,从而不能证明每一具体应收账款户的完整性、真实性和正确性。

另外,由于在许多情形下(特别是对中小企业的审计)至全部审计工作即将结束可能仍未收到回函,事实上,相当多的询证函根本不会收到回函,这就对函证程序的正常和有效实施形成了障碍和影响。所以,在未能发函、已发函但未收到回函或回函不满意的情况下,一些注册会计师常常采取上述“一般性抽证”的方法来实施“替代”函证程序,表面看实施了替代审计程序,实际上仅是“一般性的抽证”,有的甚至就是简单的抄录会计凭证,根本没有履行规范的抽证测试程序,这些都是违反执业规范,没有职业道德,自欺欺人的做法。

4、为了节省函证时间一律采用消极式的询证函

一些注册会计师(甚至相当部分的事务所)针对回函率低的特点,一律采用消极式的询证函,只要被函证单位没有回函,就确认被审计单位有关会计往来帐的数据。他们认为,这样不但节省了函证时间,而且还“回避”了收不到回函的尴尬。事实上,由于信函(发函和回函)有时不一定能够准确投寄,或被函证单位根本就没有认真核对,或即使在账面数据不相符的情况下被函证对方也可能不回函,所以,没有回函不一定表示与对方的账簿记录核对一致。因此,这种不管具体情况,一律采用消极式的函证方式实际上是一些注册会计师不负责任、不规范的做法。

5、对函证的替代就是复印往来明细账户加简单抄录几笔凭证

替代审计中还有一个较常见的误区,就是一些注册会计师喜欢复印有关往来账户的明细账页,凡是选定作为检查样本的往来账户,将其帐页全部复印,再根据帐页上记录的凭证号码和经济内容随便抄录几笔会计凭证,然后在固定格式工作底稿中“查见栏”或“核对栏”的空格上打勾,表示已经履行了“查见”或“核对”程序,最后在审计结论中写上“余额可以确认”,认为这就是对往来帐项实施的替代审计程序。从日常监管检查所掌握的情况得知,相当多的审计人员实际上根本就没有真正履行“查见”或“核对”程序,仅是抄录了一些会计分录。

6、对债权账面的余额认定不考虑可收回性

一些注册会计师认为,债权能不能正常收回是被审计单位的责任,审计只是负责确认账面数据的正确性,所以,许多注册会计师在审计被审计单位的债权帐项时,根本不考虑被审计债权的可收回性,往往仅凭回函证明或替代审计的结果就作出余额可以确认的审计结论,对一些有明确线索证明已经形成潜亏的债权不仅不调整会计报表,而且也不在会计报表附注中披露。

7、对债务不需要进行函证

一些注册会计师认为,债务类账户余额不需要函证,一些被审计单位也反对对其债务进行函证,实际上这些都是错误的认识。笔者认为,对债务要不要函证的问题应该区别对待,即一般情况下对债务确实不需要函证,但是,如果被审计单位控制风险较高,债务金额较大或被审计单位处于财务困难阶段,则应该对应付账款和预收账款中的重大项目进行函证。

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- T6用户管理详解2019-5-12 7:21:9

- 浅议电算化会计中若干会计方法2019-4-23 8:0:0

- 让信息化给管理会计的推广插上双翼2019-4-23 8:0:0

- 论小企业会计电算化2019-4-23 8:0:0

- 怎样选购商品化会计软件2019-4-23 8:0:0

- 拟上市公司财务管理问题及对策2019-4-23 8:0:0

- 民营上市公司财务风险管理的对策(上)2019-4-23 8:0:0

- 在用友T3用友通标准版恢复账套时在备份的文件中找不到要恢复的文件2019-4-23 8:0:0

- 固定资产与总账对账不平2019-4-23 8:0:0

- 固定资产年度结转失败升级失败2019-4-23 8:0:0

最新信息

客户在使用软件的过程中现在频繁出现,软件点击任何菜单都没有反应,但是打开电脑其他程序都没有问题,客户的这个电脑是主机 客户在使用软件的过程中现在频繁出现,软件点击任何菜单都没有反应,但是打开电脑其他程序都没有问题,客户的这个电脑是主机[]

是不是打开软件之后,一段时间不用,重新使用的时候出现的呢?@服务社区李珊:不是,是使用的过程中,有时是选择商品,有时是打印的时候@csp赵善崇:点击帮助下的关于,看下详细版本号是多少T1批发零售版12.6.0.2@csp赵善崇:您登录演示账套,操作看下是否会出现此现象。@服务社区李珊:好吧,我准备让客户重新做一个系统,看看怎么样@csp赵善崇:先看下演示账套,若是演示账套没问题,那么是数据问题,您重装系统也没用的,先检测下吧[/微笑]@服务社区李珊:好吧,知道了@服务社区李珊:谢谢,[/微笑]

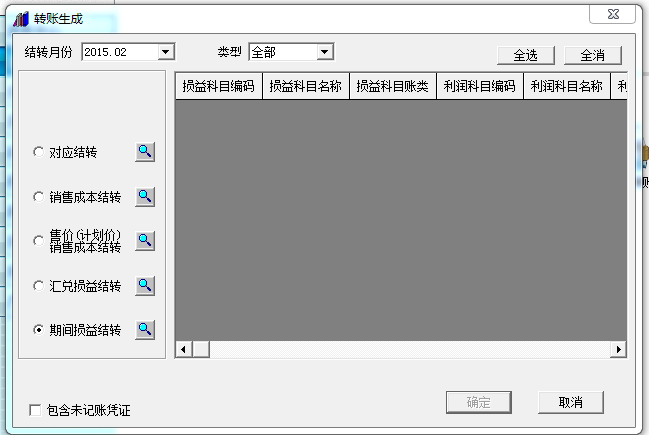

请问怎样月未结转损益呢-没有可选项呢 请问怎样月未结转损益呢?没有可选项呢

转账定义里面没有选择科目每个账套第一次使用期间结转前需要定义

1、点击月末转账

2、点击左下角“期间损益结转”后面的放大镜

3、点击右上角“本年利润科目”编码后的放大镜,去选择本年利润科目,然后确定

以后月份期间损益结转步骤:

1、点击月末转账

2、选择左下角“期间损益结转”

3、点击右上角的“全选”按钮

4、点击确定,生成结转凭证@qq37724861:[/微笑]谢谢!