浅谈行政事业审计如何服务国家治理

2016-1-25 0:0:0 wondial浅谈行政事业审计如何服务国家治理

浅谈行政事业审计如何服务国家治理如何从国家治理这一大背景和全新视角,去审视行政事业审计,进一步推动行政事业审计的发展,是深化行政事业审计需要积极探索的重要课题。本文就此谈谈初浅认识。

一、推动完善国家治理,要求创新和完善行政事业审计理念

国家治理的功能是通过国家职能的发挥来实现的。国家职能在不同的领域有不同的要求,经济领域主要体现为效率性,政治领域主要体现为秩序性,社会领域主要体现为公正性,文化领域主要体现为价值性。各级政府和各部门是国家治理机器中的重要环节和有机组成部分,从不同角度、不同层面履行、发挥和体现着国家治理的各种职责和不同的职能。

根据宪法等法律的规定,国家审计是国家治理的组成部分,是国家治理这个大系统中一个内生的具有预防、揭示和抵御功能的“免疫系统”。国家审计功能蕴含于国家治理功能之中。国家审计是国家治理的有效工具,是国家治理中的权力制衡中的一个重要环节。行政事业审计是国家审计的重要组成部分,主要是对履行政府职能的各级行政部门及部分代行政府职能的事业单位的审计。从权利的制衡和监督视角看,依法开展的行政事业审计,一定意义上讲,又是依法对这些部门单位在治理过程中职责职能履行情况,从法定职责角度实施的再监督、再治理。

按照行政事业审计的职责和其审计对象的特殊性,根据国家职能在不同领域的不同要求,在推动完善国家和政府治理的审计需求导向下,行政事业审计主要体现着国家职能在政治领域的秩序性,社会领域的公正性,文化领域的价值性。因此,需要我们树立行政事业审计是国家审计推动和完善国家治理特殊的、重要的子系统的审计理念。

树立行政事业审计是国家审计推动和完善国家治理的具有特殊意义的、重要的子系统的审计理念,其意义在于:这一理念定位了行政事业审计的本质,这一本质将长期贯穿于推动完善国家和政府治理目标的过程之中;这一理念定位了行政事业审计重要的、高层次的目标价值取向,即推动完善国家和政府治理成为行政事业审计的出发点和归宿,而推动财政及政府各项体制改革、部门职能转变、政府管理效能提升,则是行政事业审计推动完善国家和政府治理的阶段价值目标的体现。

二、推动完善国家治理,要求行政事业审计更加关注权力运行与责任落实和制度机制的构建与完善

依法治国是我国国家治理的基本方略,依法治国的核心是依法治权。权力通过两个方面体现出来:一方面通过制度体制及政策的设计体现出来,即权力蕴藏在制度体制和政策之中。另一方面则主要通过各级政府及其组成部门在履行职能职权的过程中体现出来,即权力体现于行政过程和行政行为之中。

从行政事业审计是国家审计推动和完善国家治理的重要子系统的视角进行审视和分析,政府部门预算本身的编制、执行和管理情况与部门职能职责履行情况,两者之间是表里关系、体用关系。部门预算编制、执行及管理情况是“表”和“用”,部门职能职责履行情况是“里”和“体”。

我国处于政府行政各项体制改革探索和完善过程中,作为国家审计推动和完善国家治理特殊的、重要的免疫子系统的行政事业审计,与其他审计相比,更要关注权力运行与责任落实,更要关注确保合法、阳光、高效的权力运行制度机制的构建和完善,这不仅是行政事业审计是国家治理中特殊的、重要的免疫子系统的本质体现,也是充分发挥行政事业审计作为国家审计推动和完善国家治理的重要免疫子系统的预防、揭示、抵御和建设性功能的必然要求。

三、推动完善国家治理,要求探索创新行政事业审计的具体路径和方式

充分发挥行政事业审计作为国家审计推动和完善国家治理特殊的、重要的子系统作用,应在三个结合上下功夫。

一是审计部门预算执行与审计政府部门职能职责履行相结合,从侧重于单纯审计部门预算情况,向审计部门预算与审计政府部门职能职责履行情况相结合的重大转变,推动“准经济责任审计”。要通过有关部门、单位执行相关法律法规、政府采购、国有资产保值增值、“三公费用”、水电气等节能减排等方面的审计,检查支出、决策、绩效等变化趋势是否与职能目标任务方向一致,反映部门职能职责履行程度,揭示职能职责履行不到位、缺位、越位等问题。

二是审财务与审业务相结合,从侧重于审计财务收支向审计财务与审计具体业务相结合转变,推动“政策绩效审计评估”。要通过检查不同职能部门各项具体业务工作流程、不同年度具体部门或行业系统业务目标完成、政策执行绩效等情况,揭示行业部门和系统在政策执行和宏观管理体制制度上存在的重大缺陷和倾向性、普高性问题,发现和揭示财务资金管理上存在的违法违规问题和薄弱环节。

三是审后被动式转化审计成果与审前预设审计成果相结合,由满足完成审计项目后有什么材料转化什么成果,向项目在立项前,通过审前调查主动进行价值分析判断,事先设定好完成该项目后所提出的推动和完善国家和政府治理的定向审计成果。要树立审计特有的问题意识和宏观意识,审前要大胆提出问题,审中善于发现揭示问题,审计全过程善于分析问题,要分析研究产生问题的制度体制和机制等方面的原因,研究提出解决问题的积极建议,促进建立法制政府、责任政府、高效政府,阳光政府,从更全面、更高层次上充分发挥行政事业审计在推动完善国家和政府治理中的作用。

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- T6用户管理详解2019-5-12 7:21:9

- 浅议电算化会计中若干会计方法2019-4-23 8:0:0

- 怎样删除期间损益结转凭证2019-4-23 8:0:0

- 怎样删除期间损益结转凭证2019-4-23 8:0:0

- 怎样选购商品化会计软件2019-4-23 8:0:0

- 关于以前年度税款需调表怎样调整2019-4-23 8:0:0

- 关于用友U811a行政专版、U812、813等升级到通2005的说明2019-4-23 8:0:0

- 关于软件占用服务器非常保贵内存资源2019-4-23 8:0:0

- 管理软件工资、总账系统在年终结账…2019-4-23 8:0:0

- 拟上市公司财务管理问题及对策2019-4-23 8:0:0

最新信息

- 生产管理中材料领用出库的时候,选择生产订单,可不可以直接筛选到表头项目或者表体的项目呢?为什么我通过文本定位定位怎们定位不到呢?

- 进T3提示当前页面的脚本发生错误,缺少标识符、字符串或数字

- U8+未来在GSP管理方面有何发展规划?对新老客户有何建议?

- 2000数据库,怎么恢复物理数据呢

- 有一些单据无法记账,这是我修电脑以前录入的。-现在正常单据记账无法实现,显示为记账失败

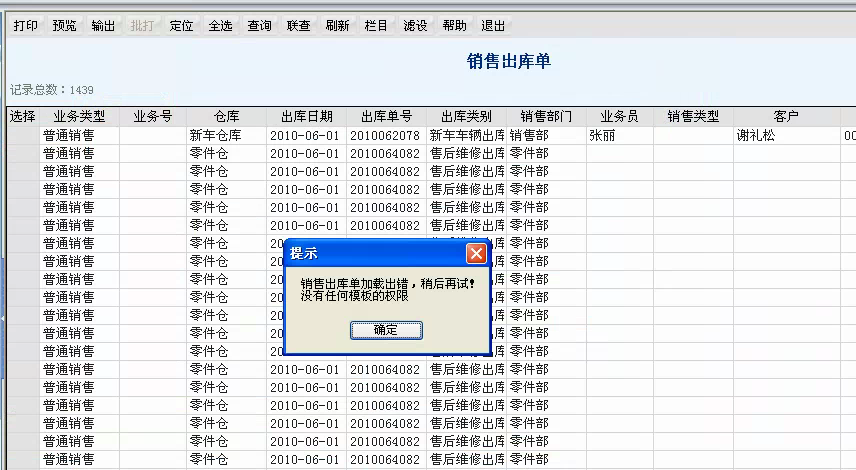

- 销售出库单无法记账

- G3重装后提示出错-

- G6登录显示003-2016行业包设置与安装的行业包不一致

- 登陆账套提示 行业性质不符 怎么处理

- T+12.1 开始作了一张进货单存货西瓜数量为104公斤,后来又删除此张进货单,月底的时候发现现存量里还显示这个存货数量104公斤,查看台帐页显示这个纪录,但是进货单列表里已经没有此张单据了,请问什么原因呢-

T+能不能设置,在填制现金流量凭证时,自动跳出来选择现金流量项目,不用点流量,还要点手工分配,再选项目,和麻烦,T3都有的功能T+不能做么?而且 T+的自动分配现金流量很不好用,根本就不准确。 T+能不能设置,在填制现金流量凭证时,自动跳出来选择现金流量项目,不用点流量,还要点手工分配,再选项目,和麻烦,T3都有的功能T+不能做么?而且 T+的自动分配现金流量很不好用,根本就不准确。[]

可以的,需要在基础档案-现金流量项目设置中设置好后,在凭证中是自动分配的。自动分配根本就不想用,能不能设置成T3那种吧?你是其他版本升过来的数据吗有升级的,有新购新建的账套这个不能设置成,想用自动的就设置自动分配,不想用这个的,用个选项控制一下,像T3一样,自动跳出来然后选择,不是挺好吗?T+就是结省了跳出来这步呀,如里需要的修改可以手工点流量就弹出来。

#财税实务#公司是小规模纳税人在10月份领购了5份发票,一直没用。税控盘上显示未抄报,没开发票用不用抄报?清卡? _0#财税实务#公司是小规模纳税人在10月份领购了5份发票,一直没用。税控盘上显示未抄报,没开发票用不用抄报?清卡?

要抄税清卡用的,每月抄报不论你是否有发票,当月是否开具发票,都需要每月初做抄税,清卡工作。@萱萱1479706625:谢谢老师!@郗悦i2i:谢谢老师!@陈晨1459827573:谢谢老师!