复杂控股关系下的合并会计报表编制

2017-3-26 0:0:0 wondial复杂控股关系下的合并会计报表编制

复杂控股关系下的合并会计报表编制随着我国证券市场的发展,企业之间的购并越来越频繁,企业之间的股权关系也越来越复杂。对于复杂控股关系下的合并会计报表编制问题,财政部1995年颁布施行的《合并会计报表暂行规定》并未作出相应规定,而新的《企业会计准则-合并会计报表》又尚未出台,这就给企业会计人员和注册会计师执业带来了很多不便。本文试图对复杂控股关系下的合并会计报表问题作些探讨和说明。

一、多层控股关系下的合并会计报表

(一)母子孙公司结构下的权益法和合并会计报表

在子公司为一个集团或者说其下属还有子公司(对母公司而言,为孙公司)时,母公司应以子公司的单体会计报表净利润还是合并净利润来作为实施权益法的基础,是一个值得探讨的问题。在实务当中,一般有三种做法:第一种是以子公司的合并净利润作为权益法的核算基础。第二种是以子公司的单体会计报表净利润作为权益法的核算基础。第三种是以子公司的单体净利润与合并净利润两者中较低者作为母公司权益法的核算基础。

上述三种做法都有一定的理论依据,在实务中也都有人采用。相比之下,笔者认为第二种方法更为科学可行。根据有关法规的精神,母公司的净利润是利润分配的法定标准,而合并会计报表更多的是一种会计行为,故而母公司在实施权益法时还是以子公司的单体净利润作为基础较妥。

在确定了权益法的核算基础后,下一步就是如何编制合并会计报表。在多层控股关系下,也有两种方法可供选择:即顺序法和同步法。顺序法先编制子集团的合并会计报表,再编制总集团的合并会计报表;同步法不编制子集团的合并会计报表,而是直接将集团隶属的子公司放在一起编制总集团的合并会计报表。当子集团按法定要求必须编制合并会计报表时,总集团合并会计报表采用顺序法比较适当;另外,当集团多层结构中涉及的下属公司较多时,也应采用顺序法。当子集团不需单独编制合并会计报表且纳入合并范围的公司数量不太多时,可采用同步法编制总集团的合并会计报表,以免去中间繁杂的合并过程。当母公司直接和间接合计拥有另一公司50%以上的股权时,只能采用同步法编制合并会计报表。

(二)母公司以直接和间接方式合计拥有另一公司半数以上权益性资本时投资收益的核算和合并会计报表的编制

在实际工作中,母公司和子公司共同投资孙公司的情况比较普遍。在这种情况下,如果母公司和子公司均采用权益法核算,则合并会计报表的编制相对比较简单。如果子公司持有孙公司的股权比例在20%以下,则按制度规定不能采用权益法核算,此时合并会计报表的编制就是一个值得探讨的问题。下面笔者将通过一个实例来探讨这一问题。

例1:假设A公司持有B公司90%的股份,持有C公司45%的股份,同时B公司持有C公司10%的股份,A、B、C公司1999年度的简要会计报表如下(单位:人民币万元,下同):

上例中,A公司按45%的比例核算C公司的投资收益,B公司对C公司的投资收益采用了成本法,即在实按54%的比例核算C公司的投资收益(应扣除B公司已实现的收益);另一种观点则认为,在计算A公司对C公司的投资收益时,只能按45%的比例计算,间接持有的股份只能作为合并调整事项在合并会计报表中进行反映。笔者倾向于第二种观点,因为权益法的计算,依托的是法律主体,而合并会计报表依托的是会计主体,就法律主体而言,A公司对C公司的投资比例只能是 45%;就会计主体而言,A公司对C公司的投资比例才是54%。

根据上述资料,编制合并调整分录:

(1)在合并会计报表中调整对C公司投资收益(应扣除B公司已实现的收益1万元)

借:长期股权投资-C 3.5(10%×90%×50-1)

贷:投资收益3.5

(2)批销B公司的股东权益

借:股本 500

盈余公积 20

未分配利润80

贷:长期股权投资-B540

少数股东权益 60

(3)抵销B公司的投资收益

借:投资收益-B90

少数股东损益 10

贷:利润分配-提取盈余公积 20

未分配利润8O

(4)抵销C公司的股东权益

借:股本 200

盈余公积 10

未分配利润30

贷:长期股权投资-C 131.5

少数股东权益 108.5

(5)抵销C公司的投资收益

借:投资收益-C27

少数股东损益 23

贷:利润分配-提取盈余公积 10

利润分配-分配股利 10

未分配利润30

根据上述资料编制合并工作底稿如下:

我们可以用少数股东权益来验证合并会计报表的正确性:

B公司少数股东权益=600×10%=60(万元)

C公司少数股东权益=240×45%=108(万元)

还有0.5万元实际上是B公司的少数股东权益,因为A公司持有B公司的股权比例为90%,在调整对C公司的投资收益时,有10%应该属于B公司的少数股东。当然,我们在调整对C公司的投资收益时,也可以直接按10%的投资比例计算,即上述第1笔调整分录的投资收益为4万元,但必须同时做一笔转销分录,即借记“少数股东损益”科目,贷记“少数股东权益”科目,金额为0.5万元。两种不同会计处理方法下的合并会计报表将完全一致。

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 房产企业收入利润会计核算2021-5-27 9:33:32

- T3个人余额表双方余额、借方余额、贷方余额三种统计方向的区别图文教程2021-3-17 9:33:12

- T3销售出库单的修改方法图文教程2021-3-16 8:51:52

- T3如何在明细账中联查凭证图文教程2021-3-16 8:45:29

- T3银行日记账如何联查总账情况图文教程2021-3-12 9:34:26

- T3如何修改余额调节表上的截止日期图文教程2021-3-12 9:29:29

- T3如何导出银行对账单图文教程2021-3-12 9:25:13

- T3总账账簿如何按末级科目查询图文教程2020-11-26 9:22:47

- T3如何在月末结转时包含未记账凭证图文教程2020-11-26 9:14:46

- T3凭证如何导出EXCEL图文教程2020-11-12 8:16:20

最新信息

- 月末在产成品批量录入中没有产成品的明细,之前做过产成品入库单也都审核记账了

- 核算管理单据记账有好多单据提示“记账失败”,是什么原因呢-有些单子能正常记账,把单子删除了重新做也还一样的提示!系统只启用了总账和核算管理模块,

- 1、销售订单保存时提示这个。-2、发货单审核时提示如图:-最大单据工具执行过,还有单据还原工具也操作过。-看看是什么原因,谢谢!

- T3 10.3 版本 支持当产成品入库单的入库数量已经超过计划生产单的数量时还可以再用计划单领料生产!但升级为11.0版本的就不行了。这个应该是写在某个存取过程中判断的,现在我想在后台掉这个验证,麻烦大神们指点指点

- 业务员在T+下单手机端下销货单,业务员下单后 后台数据客户带不出业务员的信息,之前只有个别业务员操作出现这种情况, 昨天升级补丁后,没有做任何操作设置,现手机端全部带不出业务员信息

- 用用友财务软件后,再用T3 软件,注册信息会关闭,然后提示未注册,这是盗版软件,但软件狗灯是亮的,必须手动注册后和能使用,每次都是这样

- 电脑系统坏了 没有自动备份 账套数据是DBSERVER下面的物理备份,总共5个 有4个附加后都可以用 第5个账套附加成功后打开了 怎么看不到总账那些模块呢?

- 请大师们帮我看看这是什么问题?一:有采购入库,却在存货档案里库存信息没显示最新成本,在同一张卡片价格信息里有显示最新进价和售价。-二:销售单上有成本,为什么毛利预估没显示呢?

- 有没有物理文件删除T3软件的方法-

- 用友T3财务分析功能

总账如何反记账总账如何反记账 【问题现象】凭证已经记账,发现有凭证做错了,如何返回修改 【原因分析】需要反记账后进入“填制凭证”修改 【解决方案】 (1)如果软件是财务通普及版或者用友通标准版10.8之前的版本,依次点击“总账”-“期末”-“对账”,在键盘上按“ctrl+H”,提示“恢复记账前状态功能已被激活”,“确定”后再依次点击“总账”-“凭证”-“恢复记账前状态”,选择“恢复到xx月处状态”,输入主管登录口令,点击“确认”即可 (2)如果软件是财务通普及版或者用友通标准版10.8以上的版本,反记账操作,只需要直接点击“总账”-“凭证”-“恢复记账前状态”,后面操作和第(1)种情况一样 (3)部分广东专版在“总账”-“凭证”里直接有“反记账”的菜单,点击即可,同样需要输入主管登录口令

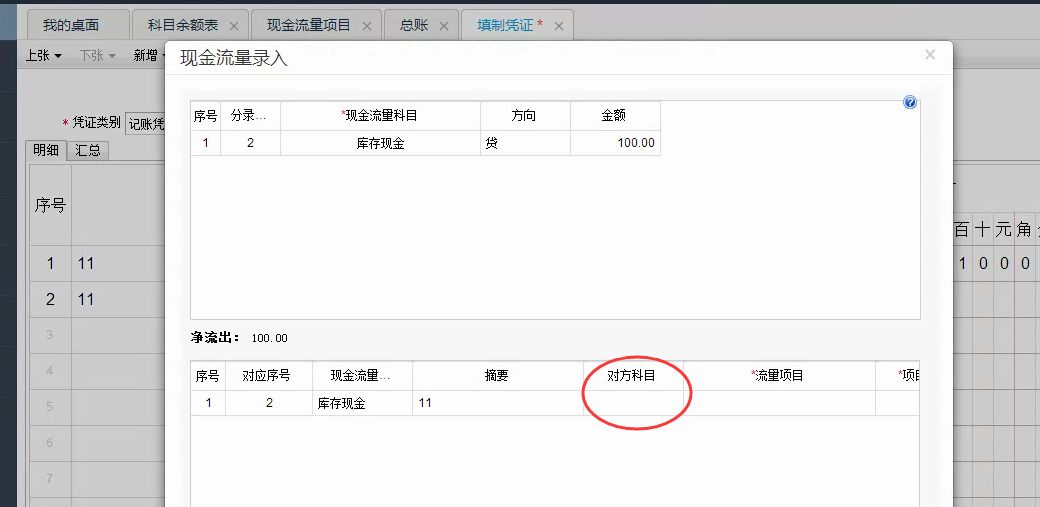

您好:T+12.1标准版。现金流量项目中设置了对应借方科目和对应贷方科目。但填制凭证的时候还是没有自动分配流量。这是为什么- 您好:T+12.1标准版。现金流量项目中设置了对应借方科目和对应贷方科目。但填制凭证的时候还是没有自动分配流量。这是为什么?

看一下现金流量的方向是流入还是流出的,按这个凭证来说是流出的。如果是流入,请现金或银行填写在借方。才能自动分配的。@畅捷服务姚培德:好的,谢谢!我试试。