交易性金融资产

2016-6-8 0:0:0 wondial交易性金融资产

交易性金融资产解说:

(1)交易性金产主要是指企业为了近期内出售而持有的金融资产,例如企业以赚取差价为目的从二级市场购入的股票、、基金等。企业应设置“交易性金融资产”科目,本科目核算企业持有的以公允价值计量且其变动计入当期的金融资产,包括为交易目的所持有的债券、股票、基金投资、权证投资和直接指定为以公允价值计量且其变动直接计入当期损益的金融资产。

(2)本科目应当按照交易性金融资产的类别和品种,分别“成本”、“公允价值变动”进行明细核算,“公允价值变动损益”科目核算企业交易性金融资产等公允价值变动而形成的应计入当期损益的利得或损失。

(3)交易性金融资产的主要:

①取得交易性金融资产时,应当按照该金融资产取得时的公允价值作为其初始确认金额;取得交易性金融资产所支付价款中包含了已宣告但尚未发放的现金股利或已到付息期但尚未领取的债券利息的,应当单独确认为应收项目;取得交易性金融资产所发生的相关交易费用应当在发生时计入投资收益。

处理为,借记“交易性金融资产——成本”“应收股利/利息”,贷记“存款”,借或贷“投资收益”科目

②持有期间,收到买价中包含的股利/利息借:银行存款 ,贷:应收股利/利息;确认持有期间享有的股利/利息,借记“应收股利/利息”,贷记 “投资收益”,同时,借记“银行存款”,贷记“应收股利/利息”。票面利率与实际利率差异较大的,应采用实际利率计算确定债券利息收入。

③资产负债表日如果交易性金融资产的公允价值大于账面余额,借记“交易性金融资产——公允价值变动”,贷记“公允价值变动损益”;如果资产负债表日公允价值小于账面余额,则做相反分录

④出售交易性金融资产时,应当将该金融资产出售时的公允价值与其初始入账金额之间的差额确认为投资收益,,借记“银行存款”,贷记“交易性金融资产——成本”“交易性金融资产 ——公允价值变动”“投资收益”;同时按初始成本与账面余额之间的差额确认投资收益/损失,借记或贷记“公允价值变动损益”,贷记或借记“投资收益”。

(4)本科目期末借方余额,反映企业期末持有的交易性金融资产的公允价值。

案例:

[例1]甲公司2007年5月10日从交易所购入乙公司发行的股票10万股准备短期持有,以银行存款支付投资款458 000元,其中含有3000元相关交易费用。编制会计分录如下:

借:交易性金融资产——成本 455 000

投资收益 3 000

贷:银行存款 458 000

2007年9月10日,乙公司宣告发放现金股利4000元。编制会计分录如下:

借:应收股利 4 000

贷:投资收益 4 000

借:银行存款 4 000

贷:应收股利 4 000

2007年12月31日该股票的市价为5元/股,编制会计分录如下:

借:交易性金融资产——公允价值变动 45 000

贷:公允价值变动损益 45 000

2008年6月18日,甲公司将所持的乙公司的股票出售,共收取款项520 000元。甲公司出售的乙公司股票应确认的投资收益=520 000-500 000=20 000.编制会计分录如下:

按售价与账面余额之差确认投资收益

借:银行存款 520 000

贷:交易性金融资产——成本 455 000

——公允价值变动 45000

投资收益 20000

按初始成本与账面余额之差确认投资收益/损失

借:公允价值变动损益 45000

贷:投资收益 45000

[例2]2007年1月1日,甲企业从二级市场支付价款1020000元(含已到付息但尚未领取的利息20000元)购入某公司发行的债券,另发生交易费用20000元。该债券面值1000000元,剩余期限为2年,票面年利率为4%,每半年付息一次,甲企业将其划分为交易性金融资产。其他资料如下:

(1)2007年1月5日,收到该债券2006年下半年利息20000元;

(2)2007年6月30日,该债券的公允价值为1150000元(不含利息);

(3)2007年7月5日,收到该债券半年利息;

(4)2007年12月31日,该债券的公允价值为1100000元(不含利息);

(5)2008年1月5日,收到该债券2007年下半年利息;

(6)2008年3月31日,甲企业将该债券出售,取得价款1180000元(含1季度利息10000元)。假定不考虑其他因素。

甲企业的账务处理如下:

(1)2007年1月1日,购入债券

借:交易性金融资产——成本 1000000

应收利息 20000

投资收益 20000

贷:银行存款 1040000

(2)2007年1月5日,收到该债券2006年下半年利息

借:银行存款 20000

贷:应收利息 20000

(3)2007年6月30日,确认债券公允价值变动和投资收益

借:交易性金融资产——公允价值变动 150000

贷:公允价值变动损益 150000

借:应收利息 20000

贷:投资收益 20000

(4)2007年7月5日,收到该债券半年利息

借:银行存款 20000

贷:应收利息 20000

(5)2007年12月31日,确认债券公允价值变动和投资收益

借:公允价值变动损益 50000

贷:交易性金融资产——公允价值变动 50000

借:应收利息 20000

贷:投资收益 20000

(6)2008年1月5日,收到该债券2007年下半年利息

借:银行存款 20000

贷:应收利息 20000

(7)2008年3月31日,将该债券予以出售

借:应收利息 10000

贷:投资收益 10000

借:银行存款 10000

贷:应收利息 10000

借:银行存款 1170000

公允价值变动损益 100000

贷:交易性金融资产——成本 1000000

——公允价值变动 100000

投资收益 170000

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- T+标准版,供应商档案上有默认税率,存货档案上没有,下请购单的时候税率带不出来,参照请购单生成采购订单的时候也带不出来2021-6-29 9:49:28

- 为什么固定资产卡片制单时,无法自动带出折旧科目-2021-4-26 15:45:34

- 用友T3软件固定资产模块批量制单生成凭证时,带不出摘要2021-4-26 15:39:32

- 固定资产模块生成凭证时如何自动带出固定资产和累计折旧科目?2021-4-26 15:37:25

- 登录T3时提示检测公共组件portal.exe时未能通过,公共组件可能被破坏2021-4-12 8:31:9

- 用友T3软件月结后发现期间损益结转的凭证做错了如何删除?2021-3-23 9:48:55

- 用友T3软件打开财务报表时提示“本表为只读状态!”,如何处理?2021-3-23 8:51:59

- T3销售出库单的修改方法图文教程2021-3-16 8:51:52

- T3销售出库单的删除方法图文教程2021-3-16 8:50:12

- T3往来管理整体业务介绍图文教程2021-3-16 8:48:30

最新信息

- 月末在产成品批量录入中没有产成品的明细,之前做过产成品入库单也都审核记账了

- 核算管理单据记账有好多单据提示“记账失败”,是什么原因呢-有些单子能正常记账,把单子删除了重新做也还一样的提示!系统只启用了总账和核算管理模块,

- 1、销售订单保存时提示这个。-2、发货单审核时提示如图:-最大单据工具执行过,还有单据还原工具也操作过。-看看是什么原因,谢谢!

- T3 10.3 版本 支持当产成品入库单的入库数量已经超过计划生产单的数量时还可以再用计划单领料生产!但升级为11.0版本的就不行了。这个应该是写在某个存取过程中判断的,现在我想在后台掉这个验证,麻烦大神们指点指点

- 业务员在T+下单手机端下销货单,业务员下单后 后台数据客户带不出业务员的信息,之前只有个别业务员操作出现这种情况, 昨天升级补丁后,没有做任何操作设置,现手机端全部带不出业务员信息

- 用用友财务软件后,再用T3 软件,注册信息会关闭,然后提示未注册,这是盗版软件,但软件狗灯是亮的,必须手动注册后和能使用,每次都是这样

- 电脑系统坏了 没有自动备份 账套数据是DBSERVER下面的物理备份,总共5个 有4个附加后都可以用 第5个账套附加成功后打开了 怎么看不到总账那些模块呢?

- 请大师们帮我看看这是什么问题?一:有采购入库,却在存货档案里库存信息没显示最新成本,在同一张卡片价格信息里有显示最新进价和售价。-二:销售单上有成本,为什么毛利预估没显示呢?

- 有没有物理文件删除T3软件的方法-

- 用友T3财务分析功能

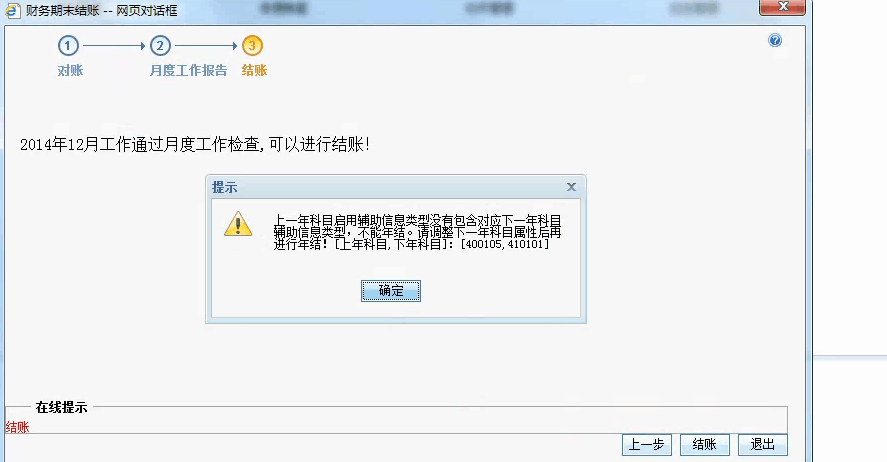

2014年年结,2015年有科目,不覆盖科目,2014年12月份月结报错提示2014年和2015年科目辅助类型,提示需要调节下年科目属性后进行年结,但是查看了一下没有区别 2014年年结,2015年有科目,不覆盖科目,2014年12月份月结报错提示2014年和2015年科目辅助类型,提示需要调节下年科目属性后进行年结,但是查看了一下没有区别

400105和410101两个科目编号不一样,名称不一样,为什么要需要其属性2015设置了辅助核算中有的是2014年没有的辅助核 算的,如2015启用了存货、项目,面2014只启用存货就会有这个提示。如没有这样的情况,需要您联系服务商提交支持网问题,发送数据进行分析了。这两个科目没关联关系啊?怎么看都是一样用2014年和2015年有进入软件查看,这两个科目2014年和2015有什么 区别T+是一年一个科目的。

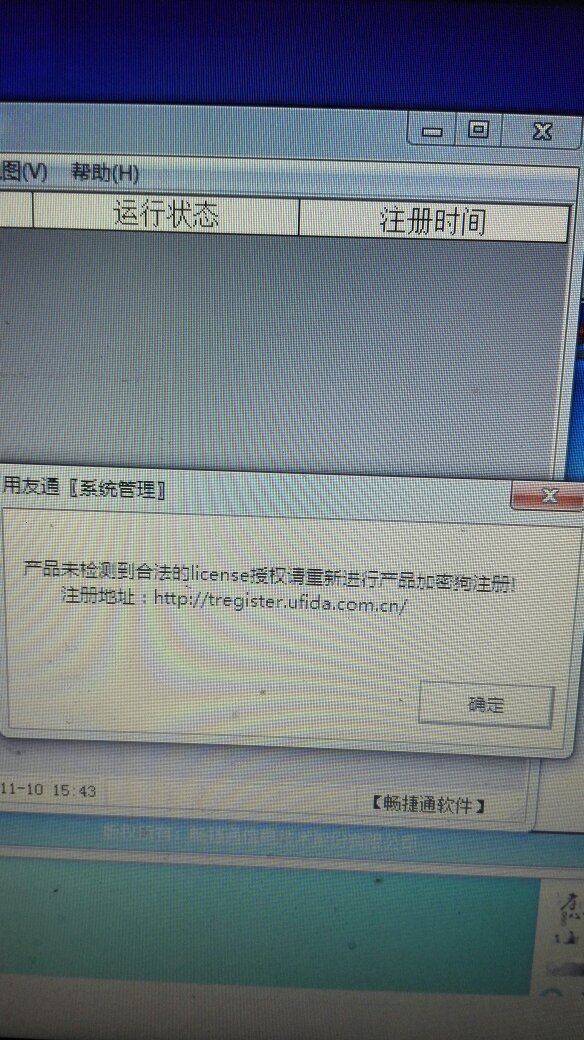

打开系统管理注册提示系统未检测到合法的license 打开系统管理注册提示系统未检测到合法的license

注册加密卡了吗@十八与他3qy:注册了,加密狗也识别到了@纪伟1472775607:软件是不是重装的参照链接设置一下http://service.chanjet.com/zhi ... 87dfc@纪伟1472775607:如果是重装的,之前应该是打过补丁,下载一个软件补丁,打上后执行脚本再登陆看看