贯穿于施工项目从投标阶段直至项目竣工验收阶段全过程,并且是企业全面成本管理的重要环节的是( )。 _1

2017-11-11 0:0:0 wondial贯穿于施工项目从投标阶段直至项目竣工验收阶段全过程,并且是企业全面成本管理的重要环节的是( )。 _1

贯穿于施工项目从投标阶段直至项目竣工验收阶段全过程,并且是企业全面成本管理的重要环节的是( )。[一级建造师-->项目管理]贯穿于施工项目从投标阶段直至项目竣工验收阶段全过程,并且是企业全面成本管理的重要环节的是( )。

A .成本预测

B .成本控制

C. 成本核算

D. 成本考核 正确答案为:B选项

答案解析: B

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 正在进行环境配置,已经很长时间了,T+11.52019-5-13 9:0:0

- 无法卸载T3,什么情况2019-5-10 7:0:0

- U8Cloud-iufo初始设置详解2019-5-9 13:11:5

- U8 V13.0年结流程详解2019-5-8 12:39:47

- T3卸载不了,错误提示如2019-4-30 8:0:0

- T1财务增强包中我做错了一张单 也生成了凭证 那我该如何删除凭证2019-4-30 8:0:0

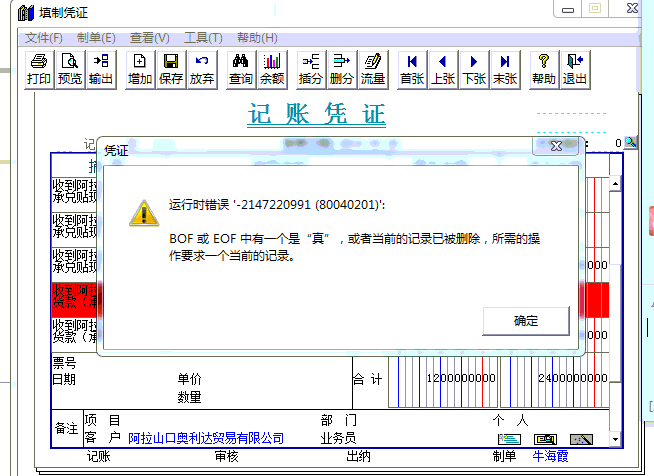

- 填制凭证或者查询账表的时候报“运行时错误7,内存溢出”2019-4-23 8:0:0

- 网上银行初始配置后,无法查询余额2019-4-23 8:0:0

- 网络时代会计信息生产模式的转换:社会化与市场化2019-4-23 8:0:0

- 网络连接问题2019-4-23 8:0:0

最新信息

用友u8软件工资类别汇总后部门工资汇总表工资项目串项_0工资类别汇总后部门工资汇总表工资项目串项

工资类别汇总后部门工资汇总表工资项目串项原因分析:用户汇总工资类别后没有调整工资项目问题解答:在重建表中将串项的表选中,再进入即可。

土地增值税的计税依据和税额计算 土地增值税的计税依据和税额计算 土地是对有偿转让国有土地使用权、地上的建筑物及其附着物(以下简称转让房地产)而就其增值部分征收的一种税。 1.人。转让房地产并取得收入的单位和个人,为土地增值税的纳税义务人。 2.征税范围。土地增值税的征税范围是有偿转让的房地产,包括国有土地使用权及地上建筑物和其附着物。 3.税率。土地增值税实行四级超率累进税率。 增值额末超过扣除项目金额50%的部分,税率为30%;超过50%未超过100%的部分,税率为40%;超过100%未超过200%部分,税率为50%;超过200%的部分,税率为60%. 4.计税依据和税额计算。土地增值税的计税依据为转让房地产所取得的增值额。 增值额=转让房地产收入一扣除项目金额扣除项目金额包括以下几部分:(1)取得土地使用权所支付的金额;(2)开发土地的成本、费用;(3)新建房及配套设施的成本、费用。或者旧房及建筑物的评估价格;(4)与转让房地产有关的税金;(5)第一项和开发土地成本金额之和的20%为加计扣除。 计算土地增值税税额,可按增值额乘以适用的税率减去扣除项目金额乘以速算扣除系数的简便方法计算,具体公式如下:(一)增值额未超过扣除项目金额50%土地增值税税额=增值额×30%(二)增值额超过扣除项目金额50%,未超过100%的土地增值税税额=增值额×40%一扣除项目金额×5%.(三)增值额超过扣除项目金额100%,未超过200%土地增值税税额=增值额×50%一扣除项目金额×15%(四)增值额超过扣除项目金额200%土地增值税税额=增值额×60%一扣除项目金额×35%公式中的5%、15%、35%为速算扣除系数。 5.土地增值税的征收管理。土地增值税由机关征收。纳税人应在转让房地产合同签订后的七日内,到房地产所在地主管税务机关办理纳税申报,并向税务机关提交房屋及建筑物产权、房产买卖合同,房地产评估报告及其他与转让房地产有关的资料。纳税人因经常发生房地产转让而难以在每次转让后申报的,经税务机关审核同意后,可以定期进行纳税申报,具体期限由税务机关根据情况确定。