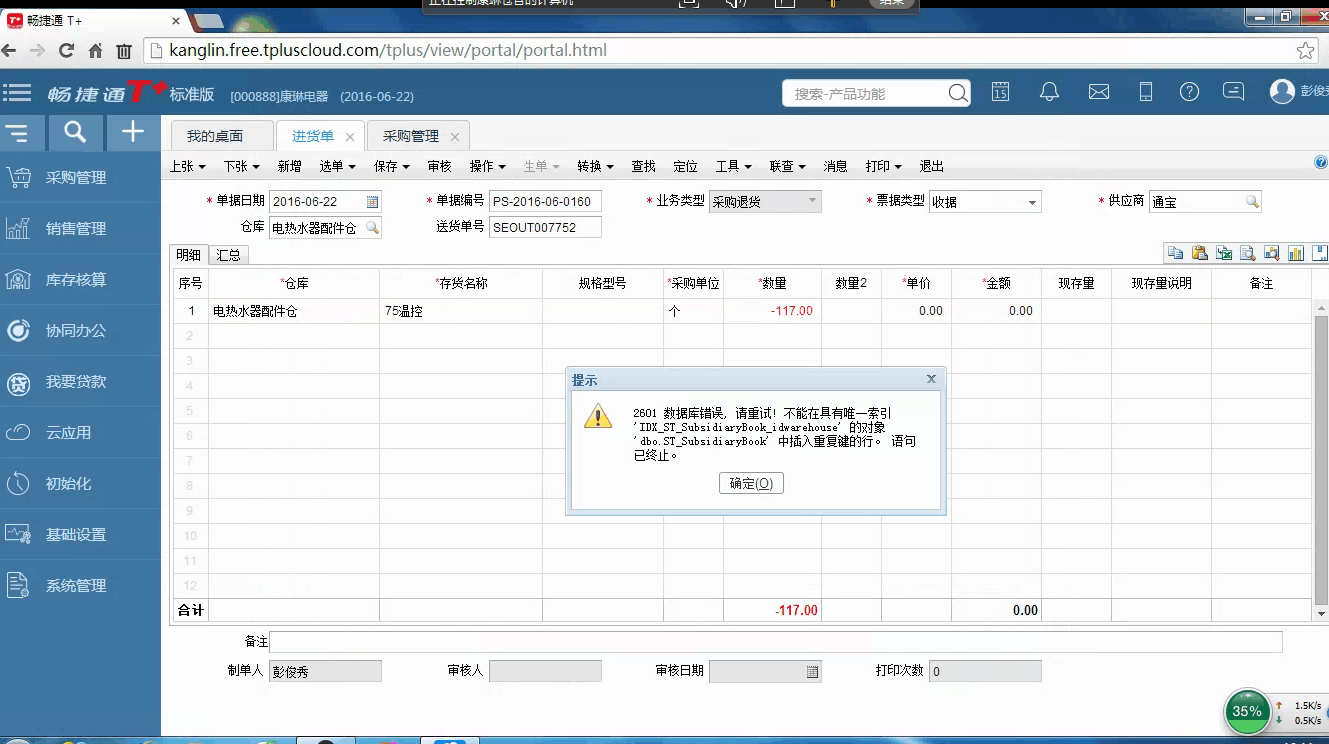

做进货退货的时候报错

2017-6-25 0:0:0 wondial做进货退货的时候报错

做进货退货的时候报错

做好账套备份,在社区-更多-工具下载中下载数据库修复工具,检测账套数据库是否有损坏,并尝试修复。

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 盘点单明细行中的“存货+批号+有效期+自由项”必须唯一!2021-9-3 9:16:31

- 物料清单,相同两个母件,版号为10与20 ,其中10版本日期比较20早,那么系统算采购计划时,系统怎么识别是要用版号为10或20的呢2021-9-3 9:10:6

- 用友U8库存管理2021-7-30 8:55:1

- 用友U8委外管理2021-7-30 8:55:1

- 采购订单如何设置自动带出单价2021-5-17 11:48:23

- T+已使用一年,最近又想增添办事处,我新增办事处的库存、和往来怎么增加2020-5-21 8:33:57

- 用友软件T3、T6与U8各个版本区别详解2020-5-9 7:27:42

- 用友软件zwsql.dll补丁下载2020-5-7 12:25:41

- 用友U812.1不提供反记账功能后如何进行反记账?2020-5-1 0:52:8

- U8供应链管理采购费用与折扣的处理详解2020-4-26 9:11:1

最新信息

用友u8软件损益类科目不能在科目账内显示任何数据损益类科目不能在科目账内显示任何数据

损益类科目不能在科目账内显示任何数据原因分析:损益类科目的发生都在借方,贷方无发生,而余额也都是0,所以借方贷方和余额都为0,所以在余额表里面不会显示出来!请查询你的期间损益结转的凭证,可能是借贷方出现了问题,只要改过来就好了!问题解答:损益类科目的发生都在借方,贷方无发生,而余额也都是0,所以借方贷方和余额都为0,所以在余额表里面不会显示出来!请查询你的期间损益结转的凭证,可能是借贷方出现了问题,只要改过来就好了!

土地增值税之土地增值税的计税依据和税额计算 土地增值税之土地增值税的计税依据和税额计算 土地是对有偿转让国有土地使用权、地上的建筑物及其附着物(以下简称转让房地产)而就其增值部分征收的一种税。 1.人。转让房地产并取得收入的单位和个人,为土地增值税的纳税义务人。 2.征税范围。土地增值税的征税范围是有偿转让的房地产,包括国有土地使用权及地上建筑物和其附着物。 3.税率。土地增值税实行四级超率累进税率。 增值额末超过扣除项目金额50%的部分,税率为30%;超过50%未超过100%的部分,税率为40%;超过100%未超过200%部分,税率为50%;超过200%的部分,税率为60%. 4.计税依据和税额计算。土地增值税的计税依据为转让房地产所取得的增值额。 增值额=转让房地产收入一扣除项目金额扣除项目金额包括以下几部分:(1)取得土地使用权所支付的金额;(2)开发土地的成本、费用;(3)新建房及配套设施的成本、费用。或者旧房及建筑物的评估价格;(4)与转让房地产有关的税金;(5)第一项和开发土地成本金额之和的20%为加计扣除。 计算土地增值税税额,可按增值额乘以适用的税率减去扣除项目金额乘以速算扣除系数的简便方法计算,具体公式如下:(一)增值额未超过扣除项目金额50%土地增值税税额=增值额×30%(二)增值额超过扣除项目金额50%,未超过100%的土地增值税税额=增值额×40%一扣除项目金额×5%.(三)增值额超过扣除项目金额100%,未超过200%土地增值税税额=增值额×50%一扣除项目金额×15%(四)增值额超过扣除项目金额200%土地增值税税额=增值额×60%一扣除项目金额×35%公式中的5%、15%、35%为速算扣除系数。 5.土地增值税的征收管理。土地增值税由机关征收。纳税人应在转让房地产合同签订后的七日内,到房地产所在地主管税务机关办理纳税申报,并向税务机关提交房屋及建筑物产权、房产买卖合同,房地产评估报告及其他与转让房地产有关的资料。纳税人因经常发生房地产转让而难以在每次转让后申报的,经税务机关审核同意后,可以定期进行纳税申报,具体期限由税务机关根据情况确定。