利用各行业的计算公式节税

2016-4-19 0:0:0 wondial利用各行业的计算公式节税

利用各行业的计算公式节税一、制造业节税计算公式

应纳税所得额=产品销售利润十其他业务利润十营业外收入-营业外支出

根据该计算公式,从产品销售利润到营业外支出,透明度愈来愈低,因此节税的基本思路是:尽可能将产品销售利润转为其他业务利润,尽可能将其他业务利润转为营业外收入,其好处是降低收入的明度,为避税提供方便。产品销售利润的计算公式是:

产品销售利润=产品销售净额-产品销售成本-产品销售税金-(销售费用十管理费用十财务费用)

产品销售净额=产品销售总额-(销售退回十销货折扣)

产品销售成本=本期产品成本十期初产品盘存-期末产品盘存

本期产品成本=本期生产成本十期初半成品、在产品盘存-期末半成品、在产品盘存

本期生产成本=本期生产费用的直接材料十直接工资十制造费用

二、商业节税计算公式

应纳税所得额=销货利润十其他业务利润十营业外收入-营业外支出

销货利润=销货净额-销货成本-销货税金-(销货费用十管理费用十财务费用)

销货净额=销货总额-(销货退回十销货折让)

销货成本=期初商品盘存十[本期进货-(进货退出十进货折让)十进货费用]-期末商品盘存

三、服务业的节税计算公式

应纳税所得额=业务收入净额十营业外收入-营业外支出

业务收入净额=业务收入总额-(业务收入税金十业务支出十管理费用十财务费用)

四、其他行业可参照以上公式计算

五、节税特别要注意的事项

1.依照上面所列的公式计算应纳税所得额,企业应首先根据税法和有关规定,确定成本与费用的开支范围,选择适合于本企业的成本计算方法和费用分配方法。

2.一般来说,凡是与生产经营有关的支出,都应计入企业的成本、费用。工业企业从产品制造开始至产品完成中间所发生的一切支出,除了直接材料与直接工资经计成本以外,其余应列为制造费用,待产品部分完成或全部完成,再摊入生产成本;

3.从产品销售开始至售出为止,在此期间所发生的支出(包括仓储费用、运送费用、营业费用以及广告费用)应列为销售费用。企业管理部门所发生的一切费用(包括财务、会计、总务、文书等人员工资、办公费等)应列为管理费用。

4,销售费用和管理费用不计入产品的生产成本。而应列为当期费用,单独核算。

商业企业的销货成本为进货原价加进货费用(如运费、保险费等),销售费用和管理费不计入销货成本而作为当期费用,单独核算。

5.计算公式中所列“营业外收入”,是指企业在其营业范围以外所发生的收入(如工业企业在银行存款或借出款项的利息收入;盘存盈余和出售资产盈余等);所列“营业外支出”是指企业在其营业范围以外所发生的支出(如盘存亏损、意外损失等)。因为都不是直接因营业而发生的收入或支出,也可以称为非营业收入和非营业支出。所列“财务费用”是指筹借营业资金所发生的利息支出等。

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 用友U8材料采购科目借贷发生不平有余额是什么原因详解2021-10-9 9:57:49

- 用友ERP-U8成本管理模块培训2019-5-13 12:8:25

- invalid object name 'tempdb..temp-accvouch70554a1232019-4-23 8:0:0

- 实时错误‘404’:automation错误2019-4-23 8:0:0

- 对于用友软件进行SQL跟踪器时,应注意什么问题?能写个步骤吗?2019-4-23 8:0:0

- 我们企业成本精细核算,需要针对每一件存货的每一次出入库进行记账, u8 能够支持吗2019-4-23 8:0:0

- 明细账打印预览死机2019-4-23 8:0:0

- 进UFO时总提示“MFC42.DLL中导致无效页错误就关闭退出2019-4-23 8:0:0

- 连接不上服务器故障分析2019-4-23 8:0:0

- 下标越界,用友软件年结后查询货位票未能统计表报错2019-4-23 8:0:0

最新信息

在建工程暂估入账按账面价值入账,但后期陆续的支付工程款,这时该怎样做账? _0在建工程暂估入账按账面价值入账,但后期陆续的支付工程款,这时该怎样做账? 在建工程6月份已达到试运行状态,未峻工验收,按账面价值暂估入账,(假如,一个设备总价是200万,只支付了130万,开具130万发票,这时是按130万暂估,还是按200万暂估?)如按130万暂估,7月份按暂估的价值计提折旧,但7月份又支付一笔未支付完的设备的价款,8月份也有支付未支付完的价款,这时,7月份、8月份支付未支付完的设备价款要调整暂估入账吗?那要怎样做账? 还有建设管理费等摊销投资是暂估时就摊销吗?那摊销后,重新入账的设备还用在重新比例摊销吗? 如果按照130万元暂估,之后取得发票调整固定资产的入账价值,不调整已经计提的折旧

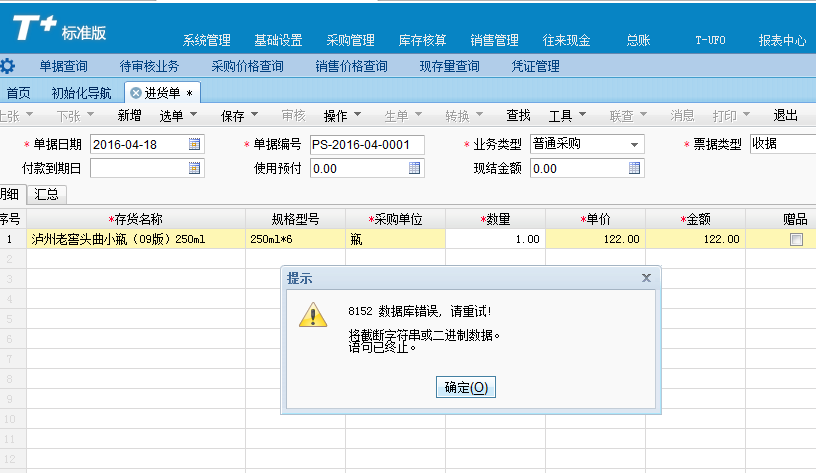

在做销货单时报错,已打了最新补丁1460967993GTx6,并且更改了电脑系统日期格式,可是还不行,怎么解决? 在做销货单时报错,已打了最新补丁1460967993GTx6,并且更改了电脑系统日期格式,可是还不行,怎么解决?

换个帐套也这样吗。@畅捷服务_韦小锋:是的,换了浏览器也如此,并且浏览器改设置都设置了需要修改注册表。在服务社区搜下,有修改注册表的方法@畅捷服务_韦小锋:你能把链接发给我吗?我没找到,非常感谢!A、可以在注册表中HKEY_USERS\S-1-5-20\Control Panel\International 位置下的sShortDate的值改为 yyyy/M/d 。操作前对注册表做好备份,以免操作失误。

B.开始-运行中输入regedit ,修改注册表 ,去除这两个位置的特殊字符 ,并且使键一致(可参照正常机器修改,或者直接更换操作系统)

1.HKEY_CURRENT_USER\Control Panel\International下的“sShortDate” 'sDate' 中的格式

2.HKEY_USER\.Default\Control Panel\International下的“sShortDate” 'sDate' 中的格式@畅捷服务_韦小锋:刚才试了试,问题已解决,非常感谢!

对应产品线:财务系统

对应模块:网上银行模块

问题现象:与银行的服务器是连接的只有客户的ID,没有口令,产品的安全性怎么保证,另外银行处理支付单的时候写哪几张表的什么字段。

问题原因:网络安全性保障问题。

解决方案:一、网络安全性保障问题由银行负责,目前尚未出现网络被侵入的现象。另外如银行提供因为有签名端口+用户ID,所以安全性应该是有保证的。二、NB_payment网上银行支付单中的bPayed字段是是否已经支付的标志。

对应产品线:财务系统

对应模块:固定资产模块

问题现象:固定资产结帐时提示“此功能暂时不能执行”

问题原因:经查,上月未结帐

解决方案:上月结帐,本月进行折旧处理,即可

用友U8 填制凭证摘要时,提示“实时错误5,AUTOMATIME”用友U8 填制凭证摘要时,提示“实时错误5,AUTOMATIME”

问题原因:系统设置问题 解决方法:进入控制面板的区域设置,修改常规下的区域位置,将“美国”改为“中文中国”,再将时间格式“YYYY-MM-DD”即可。

用友U8软件零售单过账提示数据不正确资产负债表不平零售单过账提示数据不正确资产负债表不平