手机里面的催款单怎么和电脑的不一至,不同步

2017-6-28 0:0:0 wondial手机里面的催款单怎么和电脑的不一至,不同步

手机里面的催款单怎么和电脑的不一至,不同步[]手机端的催款单有到期日和单据日期两种查询方式,两边查询条件要一致--这个手机上的查询条件么设置上呀@xhmy123456如何设置手机的查询方式手机端催款单上有个三角形,点击后会有这两种查询方式选择

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 盘点单明细行中的“存货+批号+有效期+自由项”必须唯一!2021-9-3 9:16:31

- 物料清单,相同两个母件,版号为10与20 ,其中10版本日期比较20早,那么系统算采购计划时,系统怎么识别是要用版号为10或20的呢2021-9-3 9:10:6

- 用友U8库存管理2021-7-30 8:55:1

- 用友U8委外管理2021-7-30 8:55:1

- 采购订单如何设置自动带出单价2021-5-17 11:48:23

- T+已使用一年,最近又想增添办事处,我新增办事处的库存、和往来怎么增加2020-5-21 8:33:57

- 用友软件T3、T6与U8各个版本区别详解2020-5-9 7:27:42

- 用友软件zwsql.dll补丁下载2020-5-7 12:25:41

- 用友U812.1不提供反记账功能后如何进行反记账?2020-5-1 0:52:8

- U8供应链管理采购费用与折扣的处理详解2020-4-26 9:11:1

最新信息

土地增值税清算后新发生成本费用的处理 土地增值税清算后新发生成本费用的处理 1、 《征收管理法》 第五十一条:人超过应纳税额缴纳的税款,纳税人自结算缴纳税款之日起三年内发现的,可以向机关要求退还多缴的税款并加算银行同期存款利息,税务机关及时查实后应当立即退还。 2、 《湖北省房地产开发企业土地清算管理办法》(鄂地税发[2008] 207 号) 第二十五条纳税人在项目完成清算后继续支付并取得合法、有效凭证的成本和费用,主管税务机关可根据实际情况重新调整扣除项目金额,但该调整应在项目全部销售完毕后进行。 3、 《青岛市地方税务局房地产开发项目土地增值税税款清算管理暂行办法》(青地税发[2008]100号)规定: 第三十四条主管税务机关出具土地增值税清算税款结论后,开发企业有下列情形之一的,需按规定向主管税务机关进行申报,经主管税务机关审核属实的,补充和完善税务机关清算结论,并按规定办理税款缴纳或退还手续: (一)已清算完毕的开发项目又发生成本、费用的; (二)纳税人取得清算时尚未取得的扣除项目相关凭证的; (三)主管税务机关认为应调整清算结论的其他情况。 4、 《北京市地方税务局关于土地增值税清算管理若干问题的通知》(京地税地[2007]325号)规定 五、纳税人在项目完成清算后继续支付并取得合法有效凭证的成本和费用,主管税务机关可根据实际情况重新调整扣除项目金额,但原则上应在项目全部销售完毕时进行调整。 5、 《北京市地方税务局关于印发<房地产开发企业土地增值税清算管理办法>的通知》 (京地税地[2008]92号)第十七条规定 对于成片开发分期清算项目的公共配套设施费用,在先期清算时应按实际发生的费用进行分摊。 对于后期清算时实际支付的公共配套设施费用分摊比例大于前期的金额时,允许在整体项目全部清算时,按照整体项目重新进行调整分摊。 6、 《重庆市地方税务局关于土地增值税若干政策执行问题的公告》(重庆市地方税务局公告2014年第9号) 清算时因未取得合法有效凭证,而未能认定的成本项目(简称未定成本项目),清算后取得合法有效凭证的,应分房产类型归集“后续成本额”,可在计算当期清算后转让房产应纳税额时后续扣除,公式如下: 单位建筑面积成本费用额=清算认定(或上期累计)“单位建筑面积成本费用额”+本期“后续成本额”÷清算可售建筑面积 清算后转让扣除额=单位建筑面积成本费用额×本期转让面积+本期转让房产有金及附加 纳税人在清算申报时应对“未定成本项目”进行附加说明,主管税务机关在清算审核时一并核实确认,否则相关成本不予以后续扣除。 7、 南昌市地方税务局《土地增值税征收管理办法[试行]》(南昌市地方税务局公告2014年第3号) 第四十一条 纳税人在项目完成清算后继续支付并取得合法、有效凭证的成本和费用,主管地税机关可根据实际情况重新调整扣除项目金额,但该调整应在项目全部销售完毕后进行 8、 《宣城市地方税务局关于土地增值税清算四项成本扣除有关问题的公告》( 宣城市地税局公告2011年第2号) 十一、在主管地税机关发出《土地增值税清算审核表》一年内,有下列情形之一的,经由纳税人申请、主管地税机关核准,可调整清算结论: (一)已清算完毕的房地产开发项目又发生成本、费用的; (二)清算时尚未取得扣除项目相关凭证的。 9、 《大连市地方税务局关于进一步明确土地增值税若干问题的通知》(大地税函[2007]200号) 一、关于土地增值税清算问题 (五)在清算期间和清算后取得的转让房地产收入、发生成本、费用处理 在土地增值税清算期间,纳税人于主管税务机关出具《房地产开发项目土地增值税清算结论通知书》前取得的转让房地产收入,仍应按规定预缴土地增值税。 主管税务机关出具《房地产开发项目土地增值税清算结论通知书》后,纳税人取得的转让房地产收入,按照国税发[2006]187号文件第八条规定,于每月终了后10日内,向主管税务机关申报缴纳土地增值税。 主管税务机关出具《房地产开发项目土地增值税清算结论通知书》后,有下列情形之一的,经主管税务机关核准,可于每年12月份调整清算结论: 1.已清算完毕的房地产开发项目又发生成本、费用的; 2.纳税人取得清算时尚未取得的扣除项目相关凭证的; 3.主管税务机关认为可以调整清算结论的其他情况。 10、 佛山市《土地增值税若干税收政策的指引》 发布时间: 2012-10-9 来源: 佛山市地方税务局税政科 六、关于清算期间尚未取得支付凭证的问题 房地产开发企业与各类工程承包方之间的工程款的结算由于各种原因导致部分款项在清算期间尚未支付,按照政策规定不能在清算时税前扣除,清算后企业支出款项取得凭证后能否调整清算结果并退税目前政策没有明确 处理意见: 纳税人可从其应进行土地增值税清算或者主管税务机关要求其进行土地增值税清算之日起90天内提交清算报告,主管税务机关可在受理清算报告之日起90天内审核完毕,因此对于房地产开发企业与各类工程承包方之间结算的工程款,应在上述清算期间提供支付凭证,在上述清算期间不能提供支付凭证的不得扣除,清算后取得凭证的不再调整清算结果。 对于情况特殊且具有正当理由的,经主管税务机关同意后,纳税人可选择以下方法处理:1.纳税人在清算期内提出延期清算的申请,经主管税务机关同意后,纳税人可在60天内补充支付凭证;2.纳税人在清算期内提出对其房地产开发成本的部分项目进行核定的申请,经主管税务机关同意后,由纳税人委托具备造价核准资质的中介机构出具核定报告,并作为该项成本扣除的依据。 七、关于清算期间补开前期建筑工程发票的问题 纳税人前期建房的建筑工程未开票,是否允许在清算期间补开,补开后是否允许作为费用扣除。 处理意见: 对于纳税人符合规定的支出和费用应允许纳税人在清算期间内补充支付凭证,清算期间内未能补充支付凭证的支出和费用不得扣除。 11、《中国协会关于颁发“《土地增值税清算鉴证业务准则》指南”的通知》(中税协发[2008]016号) 第三十三条 扣除项目的认定 八、清算后再转让房地产的扣除项目审核 对土地增值税清算时未转让的房地产,清算后销售或有偿转让的扣除项目金额,注册税务师审核时,应注意下列事项: (一)清算后与清算前的有关开发成本总额未发生重大变化的,或所发生变化的金额可以作为期间费用处理的,扣除项目金额按清算时的单位建筑面积成本费用乘以销售或转让面积计算。 单位建筑面积成本费用=清算时的扣除项目总金额÷清算的总建筑面积。 (二)清算后与清算前的有关成本总额发生了较大变化,影响单位建筑面积成本费用变动的,应考虑重新启动清算程序,变更原清算结果。

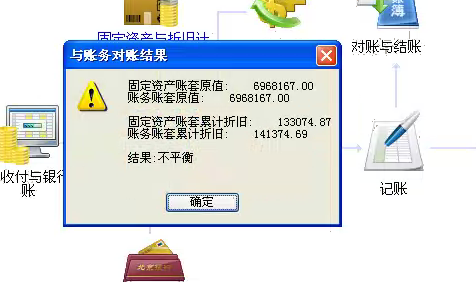

G611.0 固定资产11月折旧不累计到当月。 G611.0 固定资产11月折旧不累计到当月。

您好!建议备份账套,先到上月,反结账,重新记账回来,重新计提折旧看看是否正常,如果还不累计,请在支持网上提交数据问题,有我们进一步查看数据进行处理;