利用非居民企业常设机构税率差异进行纳税筹划

2016-4-20 0:0:0 wondial利用非居民企业常设机构税率差异进行纳税筹划

利用非居民企业常设机构税率差异进行纳税筹划 非居民企业取得的境内所得,按照其与境内常设机构有无实际联系,以及是一般所得或特定所得,其税负差异较大,因此在经营方式方面也有规划空间。 随着中国对外开放力度的加大,国内许多行业和领域都已向国际资本开放,国际跨国公司的进入带动了国内部分产业的发展,也使得非居民企业的数量快速增长。在这种形势下,国际规划成为新热点,现就非居民企业利用与常设机构有无实际联系进行的规划试做简要分析。 政策篇 非居民企业企业所得税主要有两种类型: 1.一般所得合并征税。与非居民企业境内所设机构、场所有实际联系的境内、境外一般所得,应合并计算应所得额,适用25%的税率。这种计征方法,实际就是对常设机构营业利润征税。这里所说的“营业利润”,具体以中国(或大陆)与其他国家(或地区)签订的税收协定(或安排)中的内容为准。例如,《内地和香港特别行政区关于对所得避免双重征税和防止偷漏税的安排》(国税函〔2007〕403号,以下简称《安排》)第七条规定,一方企业的利润应仅在该一方征税,但该企业通过设在另一方的常设机构在该另一方进行营业的除外。如果该企业通过设在该另一方的常设机构在该另一方进行营业,其利润可以在该另一方征税,但应仅以属于该常设机构的利润为限。 应纳税所得额的计算:计算方法与居民企业类似,同时应执行协定或安排的特殊规定。以香港非居民企业为例,《安排》规定,在确定常设机构的利润时,应当允许扣除其进行营业发生的各项费用,包括行政和一般管理费用,不论其发生于该常设机构所在一方或者其他任何地方。 2.特定所得单独征税。与非居民企业境内所设机构、场所没有实际联系或者没有设立机构、场所的境内所得,按特定所得项目分别单独计算应纳税所得额,适用10%税率,但如果税收协定或安排另有规定,依照规定执行。 应纳税所得额的计算:股息、红利等权益性收益和利息、租金、特许权使用费所得,以收入全额为应纳税所得额;转让财产所得,以收入全额减除财产净值后的余额为应纳税所得额;其他所得,参照前两项规定的方法计算应纳税所得额。 基于此,非居民企业的税务规划空间在于: 1.一般所得合并征税。优点是以各项所得合并计算应纳税所得额时,盈利的和亏损的所得可以合并抵减,而且常设机构的许多费用还可以税前扣除。缺点是适用税率25%相对较高。 2.特定所得单独征税。优点是适用税率10%(或协定及安排规定的其他税率)相对较低。缺点是各项所得间的盈亏不能相互抵减。 税务规划思路:特定所得项目区分与机构、场所有无实际联系,分别适用25%和10%的税率,这种税率差异带来了一定的规划空间。此外,两种计税方法中,第一种可以扣除费用及税金,第二种不可以扣除,计算出的应纳税所得额差异也为税务规划提供了空间,企业可利用这两种规划空间,全盘考虑,选择税负相对较低的计税方式。 案例篇 本案例以在香港注册的非居民企业及其常设机构为例讨论。 案例一:香港注册的非居民企业A,在大陆设立了常设机构B。2014年3月,B就2013年应纳税所得额向当地主管国税机关办理汇算清缴,应纳税所得额为1000万元,其中:(1)特许权使用费收入为500万元,相关费用及税金为100万元;(2)利息收入450万元,相关费用及税金为50万元;(3)从其控股30%的中国居民企业甲取得股息200万元,无相关费用及税金;(4)其他经营收入100万元;(5)可扣除的其他成本费用及税金合计为100万元。上述各项所得均与B有实际联系,不考虑其他因素。B企业所得税据实申报,应申报企业所得税1000×25%=250(万元)。 如果通过税务规划,使得案例中的特定所得都与常设机构B没有实际联系。甲股份由A直接持有,股息和特许权使用费受益所有人A是香港居民。则规划后所得税为: (1)特许权使用费所得为500万元。根据《安排》第十二条规定,如果特许权使用费受益所有人是另一方居民,则所征税款不应超过特许权使用费总额的7%。预提所得税为500×7%=35(万元); (2)利息所得450万元。根据《安排》第十一条规定,如果利息受益所有人是另一方的居民,则所征税款不应超过利息总额的7%。预提所得税为450×7%=31.5(万元); (3)股息所得200万元。根据《安排》第十条规定,如果股息受益所有人是另一方的居民,则所征税款不应超过:如果受益所有人是直接拥有支付股息公司至少25%资本的公司,为股息总额的5%。预提所得税为200×5%=10(万元); (4)常设机构应纳税所得额为100-100=0(万元)。 以上所得税合计76.5万元,比规划前少173.5万元。 案例二:其他同案例一。假设B有以前年度可弥补亏损1000万元,A取得的各项特定所得均与B无实际联系。甲股份由A直接持有,股息和特许权使用费受益所有人A是香港居民。案例二应纳所得税仍为76.5万元(计算方法同案例1规划后)。考虑到B有亏损可弥补,可考虑将各项所得规划成与B有实际联系,这样B应纳税所得额为1000-1000=0,不用纳税。 上述两个案例,理论上可行,但对所得与常设机构有无实际联系的操作,还有一定难度。另外,有些企业通过规划,虽然在中国少缴了税款,但回到所在国或地区仍要补缴,最终未必会得到实惠。因此,企业进行规划前,应权衡利弊,三思而后行。如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 用友U8材料采购科目借贷发生不平有余额是什么原因详解2021-10-9 9:57:49

- 用友ERP-U8成本管理模块培训2019-5-13 12:8:25

- invalid object name 'tempdb..temp-accvouch70554a1232019-4-23 8:0:0

- 实时错误‘404’:automation错误2019-4-23 8:0:0

- 对于用友软件进行SQL跟踪器时,应注意什么问题?能写个步骤吗?2019-4-23 8:0:0

- 我们企业成本精细核算,需要针对每一件存货的每一次出入库进行记账, u8 能够支持吗2019-4-23 8:0:0

- 明细账打印预览死机2019-4-23 8:0:0

- 进UFO时总提示“MFC42.DLL中导致无效页错误就关闭退出2019-4-23 8:0:0

- 连接不上服务器故障分析2019-4-23 8:0:0

- 下标越界,用友软件年结后查询货位票未能统计表报错2019-4-23 8:0:0

最新信息

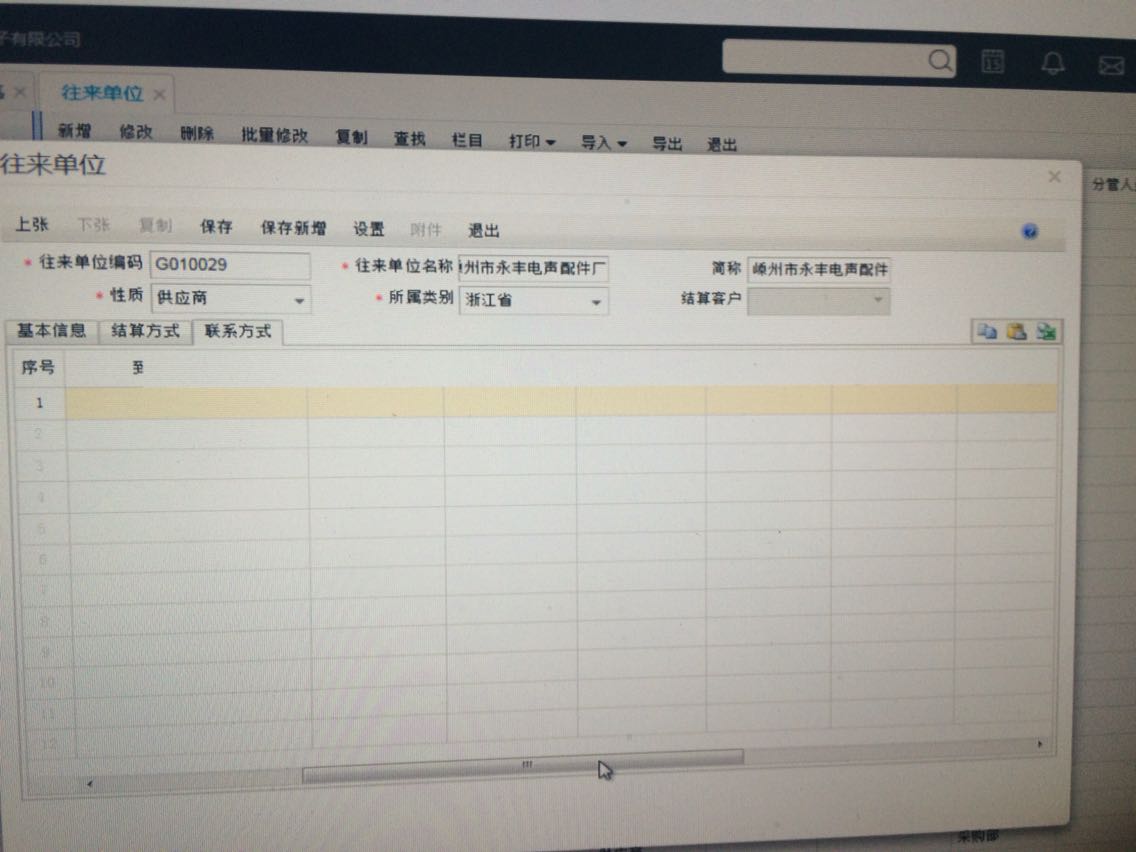

t+在录入往来单位档案联系方式的时候,拖动横向滚条出现项目名称消失的现象,重新登入又好了 t+在录入往来单位档案联系方式的时候,拖动横向滚条出现项目名称消失的现象,重新登入又好了

您将浏览器设置为兼容模式进行登录软件。这是有 浏览器兼容性问题。

建议使用正统行货操作系统。

加密狗拔下来再插上去就读不到了,重新下载驱动,重启电脑也读不到加密狗。是什么原因 加密狗拔下来再插上去就读不到了,重新下载驱动,重启电脑也读不到加密狗。是什么原因

拔下来重新插上,再打开注册网站点产品信息授权里面的提交注册,重新提交注册试试@服务社区赖海芳:XP系统,提示这个是什么原因。