凭证冲销后如何恢复

2014-5-8 0:0:0 wondial对应产品线:财务系统

对应模块:应收模块

问题现象:在本月做应收款管理-单据查询-凭证查询,找到上月已记帐凭证001号,对该凭证做了冲销操作。事后发现属于错误操作,需要恢复冲销前状态,请问该如何操作。

问题原因:同解决方案

解决方案:您好系统在冲销时,只是在ap_detail删除凭证线索号等信息,如需要删除冲销凭证,只能到数据库中把ap_detail中的凭证线索号cpzid,cglsign,iglno_id等加回去,并到gl_accvouch表中把红冲的凭证删除。即恢复到冲销前的状态。

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 用友U8不同的核算方式如何影响存货成本2021-10-9 10:15:1

- 用友U8生产制造-物料清单的定义以及应用准备详解2021-9-26 11:39:40

- 用友U8哪些办法可以让库存更准确详解2021-9-26 11:24:19

- UFO升级后口令失效问题2021-7-30 8:55:1

- 成本管理效率问题2021-7-30 8:55:1

- 成本管理中所有录入表及报表都需要增加工序说明2021-7-30 8:55:1

- 降级品成本应该如何分配2021-7-30 8:55:1

- 库存期初从存货取数后不能保存,报错2021-7-30 8:55:1

- 用友u8软件固定资产与总账对账不平2021-6-8 8:50:59

- U8预付不能冲应付解决方法2021-6-8 8:44:38

最新信息

台湾营利事业所得税 台湾营利事业所得税

中国台湾对营利事业的盈余征收的所得税,性质类似一些国家的法人所得税或公司所得税,但其纳税人除公司法人外,还包括独资、合伙及合作社,范围较广。按照台湾“所得税法”规定,凡在境内经营的营利事业,包括公营、私营或公私合营,以营利为目的,具备营业牌号或场所的独资、合伙、公司及其他组织的工、商、农、林、渔、牧。矿、冶等营利事业,均须缴纳营利事业所得税,营利事业以其本年度收人总额减除各项成本费用、损失及税捐后的纯益额为课税所得额。营利事业如有短期票券利息所得,依规定扣缴税款后,不计人所得额。营利事业所得税采用3级超额累进税率。全年课税所得额在新台币5万元以下者免税;全年课税所得额在10万元以下者,就其全部课税所得额课征15%,但其应纳税额不得超过营利事业课税所得额5万元部分的半数;全年课税所得额超过10万元 者,就其超过额课征 25%的所得税。减免范围主要 包括:依法经营不对外营业消费合作社的盈余;营利事业出售土地交易所得;各级政府机关及公有事业的所得;符合规定标准的教育、文化、公益、慈善机关 团体本身及其附属作业组织的所得;营利事业因引进新生产技术或产品,或因改进产品品质,降低生产成本,而使用外国营利事业所有的专利权、商标权及各种特许权利,经核准给付外国事业的权利金,及经核定的重要生产事业因建厂而支付外国事业的技术服务报酬。营利事业所得税的稽征程序分为暂缴申报及结算申报。一般的营利事业,以其上年度结算申报营利事业所得税应纳税额的1/2为暂缴税额,于每年7月1日起1个月内,自行向库缴纳,并填具暂缴税款申报书,检附缴款收据,向主管稽征机关申报。营利事业未按规定提出暂缴税款申报,稽征机关于8月31日前,依其上年度结算申报应纳税额的1/2为其暂缴税额,并加计1个月利息,填发暂缴税款核定通知书,通知纳税人于15日内缴纳,营利事业应于每年2月20日起至3月底,将上一年度的营利事业所得额,填具结算申报书,向主管稽征机关办理结算申报。应纳的结算税额,于申报前自行缴纳。结算申报书分为3种:普通申报书,适用于一般营利事业;蓝色申报书,经稽征机关核准才能适用,以奖励其诚实申报;简易申报书,适用于小规模营利事业,纳税人未按规定期限办理结算申报,稽征机关应立即填发滞报通知书送达纳税人,其应于接到之日起15日内补办申报。纳税人逾期未补办申报,稽征机关即按查得的资料或同业利润标准,核定其所得额及应纳税额,并填发核定税额通知书,送达纳税人限期缴纳。

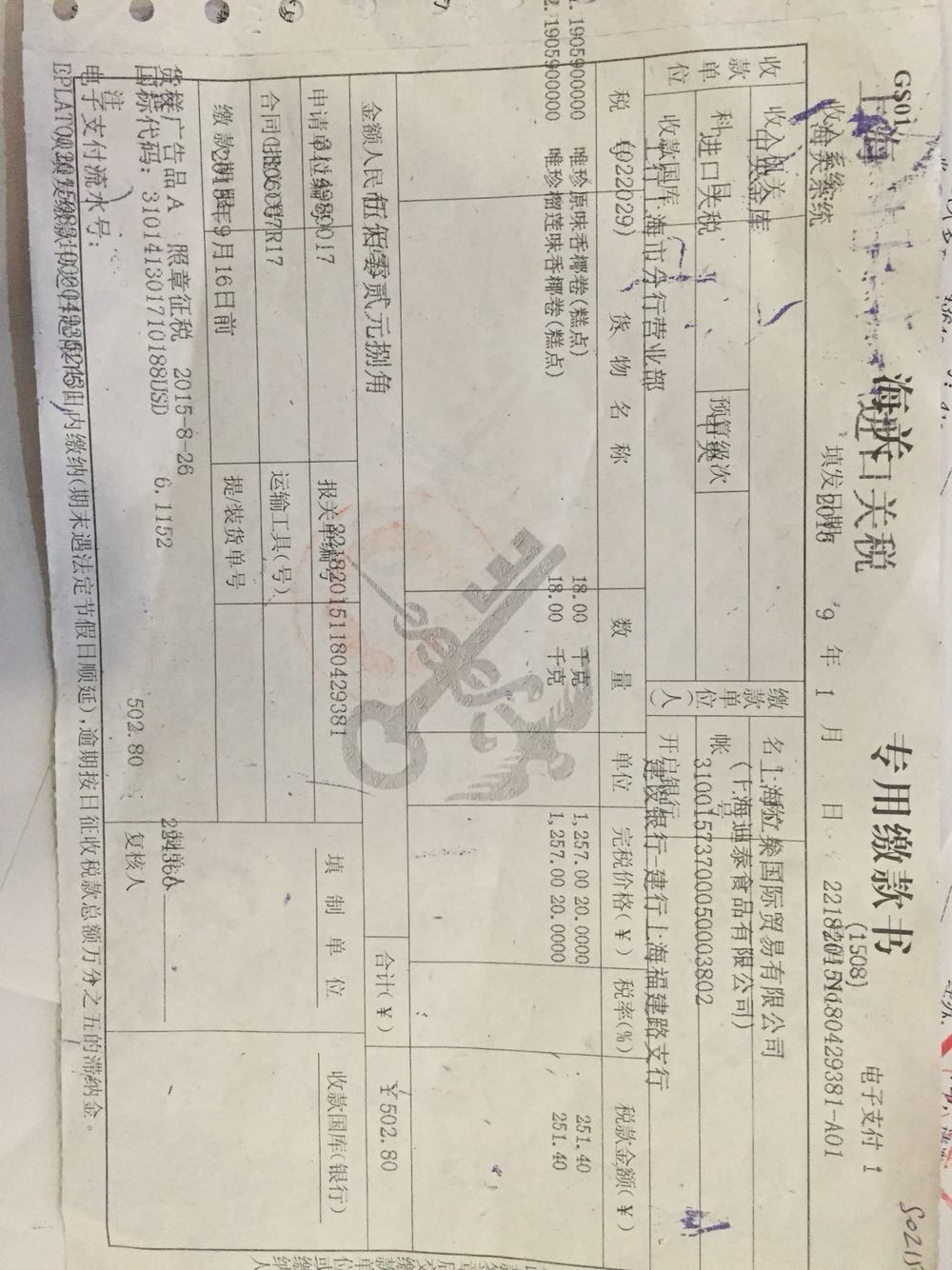

大家好,海关进口增值税发票(小规模企业不需要抵扣税金)入库存的时候能直接入1207乘以2加502.8吗?我听说需要以invoce 乘以汇率计算上的入库存商品,是这样吗?各位大侠求教 大家好,海关进口增值税发票(小规模企业不需要抵扣税金)入库存的时候能直接入1207乘以2加502.8吗?我听说需要以invoce 乘以汇率计算上的入库存商品,是这样吗?各位大侠求教

你的QQ和微信号?@翟红梅NBn: 18916048386,微信号